(艺术指导和设计: Jean-Dominique Lavoix-Carli)

到 2050 年,全世界的核能产能将增加两倍。尽管铀储量丰富且遍布全球,但由于必须从矿山生产铀,从勘探到提取和研磨需要很长时间,再加上地理位置的命运以及动荡的国家、国际和地缘政治环境,让我们预计政治和地缘政治可能很快成为影响铀供应的重要因素,进而影响需求,最终影响核能生产(见 Helene Lavoix,"世界核能的未来")。铀与核能复兴“, The Red Team Analysis Society2024 年 4 月 9 日)。

- DeepSeek vs Stargate – China’s Offensive on U.S. AI Dominance?

- 特朗普地缘政治--1:作为人工智能大国总统的特朗普

- 美国核复兴所需的铀--2:走向全球地缘政治竞赛

- 新太空竞赛 (1) - 金砖五国与太空采矿

- 美国核复兴所需的铀 - 1:满足前所未有的要求

- 突尼斯 ESFSI 早期预警系统和指标高级培训第五年

- 迈向美国核复兴?

为了能够进一步评估未来可能发生的情况,我们需要超越全球层面,或者说低于全球层面。

在本文中,我们将探讨国家层面的铀需求,这在很大程度上取决于运行中和规划中的核电厂。因此,我们首先为未来的核能产能设定了一个基础情景,2023 年将核能增至三倍的决定及相关政策将适用于这一情景。我们关注每个国家的演变,尤其是中国的激增,它取代了美国的领先地位。然后,我们强调了核反应堆在领土上成倍增加所带来的直接地缘政治后果,因为核电站已成为战场上不可或缺的元素。最后,我们谈谈每个国家对铀的需求。

全球目前和未来的核能能力

对铀的需求显然首先取决于一个国家生产的核能,而核能又取决于运行中的核反应堆(核能机构(NEA)/国际原子能机构(IAEA))、 2022 年铀:资源、生产和需求 (红皮书)经合组织出版社,巴黎,2023 年)。

如果世界打算将核能发电能力提高两倍,那么我们就需要了解每个国家现有多少座核电站,有多少座已经规划,以及还需要增加多少座。一方面是现有的和计划中的核能力,另一方面是为实现增加两倍的目标而需要增加的能力,这将决定国家层面对铀的未来需求方案。

然而,由于大多数有关核能力的决定以及相关计划都是在 2023 年 12 月决定核能更新之前做出的,因此现有的计划和项目很可能会发生变化。考虑到这种可能性,我们在此对核能力进行的评估是一种基本情况假设。

从美国的领先地位到中国的霸主地位?

2024 年的核能生产

到 2024 年 4 月,全球核能产量将达到 375.57 GWe 净值(国际原子能机构 - 2024 年 4 月)。 pris, 14/04/2024).与 NEA/IAEA 对 2021 年初净发电能力为 393 GWe 的评估相比,我们将减少 443% (铀 2022, p. 12).考虑到原子能机构 pris, 14/04/2024 据统计,与 2022 年的 370.99 GWe 相比,将增加 1,23%;与 2021 年(年底)的 366.79 GWe 相比,将增加 2,39%。

各国的核能发电能力如下图所示:

资料来源 IIAEA PRIS 14/04/2024

资料来源 IIAEA PRIS 14/04/2024

如饼状图所示,按重要性排序,最大的核能生产国是美国,其次是法国、中国、俄罗斯、大韩民国、加拿大和乌克兰。它们的总产量占世界总产量的 80%。

从现在到未来的核能能力

考虑到建造一座核电站所需的时间以及围绕核工业的严格法规,我们对传统核电站(即不包括小型模块化反应堆(SMR)和先进模块化反应堆(AMR))未来的核发电能力有了一个很好的认识。

除了目前正在运行的反应堆外,我们还需要关注在建反应堆(2030 年前已知),然后是规划中的反应堆(未来 15 年内),最后是拟议中的反应堆(尚未规划,时间表不确定)(世界核协会,"全球新建反应堆计划",2024 年 4 月)。

尽管如此,我们仍应根据可能关闭或相反可能延长运行的反应堆数量,在基本情况假设中增加一个变量。2023 年,世界核协会(WNA)估计,"到 2040 年期间,可能会有多达 140 座反应堆需要延长运行时间"(WNA,《2040 年世界核电发展报告》)。2023-2040 年全球需求和供应情况预测第 21 版,2023 年 9 月)。它在 2023 年的参考方案中评估,到 2040 年将关闭 66 座反应堆(WNA,"世界核反应堆 "中的注释)。世界核电反应堆和铀需求量",2024 年 4 月)。

到 2030 年,中国的核能产量将超过法国

如果我们将在建反应堆的容量与当前容量相加,就可以得出 2030 年的核容量

在基本情况下,如果我们观察一下在建反应堆,如下图所示,我们就能了解各国应达到的最大核能力(即假设没有反应堆停工): 1. 到 2030 年 (世界新闻通讯社,"全球新建反应堆计划",2024 年 4 月,以及 IIAEA PRIS 14/04/2024 "建设中")。

资料来源 IIAEA PRIS 14/04/2024 和 WNA

到 2030 年,如果美国的核能产量在世界核能产量中所占比例仍然领先,那么中国将超过法国。随后,俄罗斯、大韩民国、乌克兰、日本、加拿大和印度进入最大核能生产国行列。这九个国家的核能产量合计占世界核能产量的 80 %。

到 2039 年,中国的核能产量将居世界首位

然后,我们可以加上计划中的 "经典 "核电站,即根据 WNA 的分类法,那些 "已获得批准、资金或承诺,大部分预计将在未来 15 年内投入运行 "的核电站(WNA,"核电厂")。全球新建反应堆计划",2024 年 4 月)。

因此,到 2039 年,我们可以估计每个国家的最大核发电能力(不包括 SMR 和 AMR)如下图所示。

资料来源 IIAEA PRIS 14/04/2024 和 WNA

2039 年,中国的核能产量占世界总产量的比例居世界首位,其次是美国、法国、俄罗斯、大韩民国、印度、乌克兰、日本和加拿大。这九个国家的核能产量合计占世界总产量的 81 %。

从 2040 年起,中国的核能产量将使其他国家相形见绌

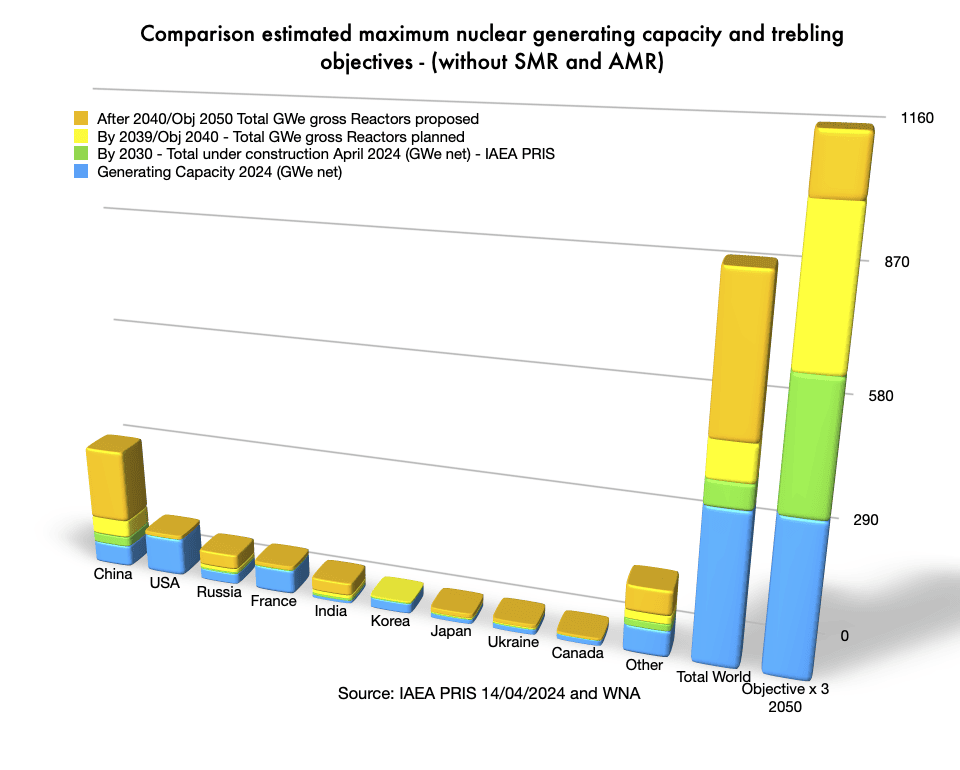

最后,我们可以将拟议中的核电厂加入核能容量,根据 WNA,这些核电厂属于 "具体方案或厂址建议",但其时间非常不确定(同上)。我们可以假设它们将在 15 年后开始运行,因此最早将在 2040 年。

如下图所示,大多数国家都在努力建设核电站,其中以中国为首,拟建设 1.864 亿千瓦时,其次是俄罗斯(377 亿千瓦时)和印度(320 亿千瓦时)。中国拟建设的核能力占 2024 年全球核能力的一半。

如果不进一步努力规划新反应堆和提出方案,在四分之一世纪内,美国将完全丧失其主导地位,并将远远落后于中国。同样,法国似乎也受困于无法提前规划和提出方案,核能容量从第二位下降到第四位,占世界核能容量的比重从 16% 下降到 8%。

资料来源 IIAEA PRIS 14/04/2024 和 WNA

2040 年后,在不考虑 SMR 和 AMR 的情况下,始终按照基本方案的最大产能计算,在世界产量份额方面,中国目前遥遥领先,其次是美国、俄罗斯、法国、印度、大韩民国、日本和乌克兰。加拿大不再是主要的核能生产国。这八个国家的核能产量共占世界核能产量的 80 %。

然而,还有更多工作要做

然而,如果我们不考虑 SMR 和 AMR,尽管中国一直在努力发展其核能发电能力,这意味着 2040 年后,中国的核能发电能力可能占世界的四分之一,但迄今为止,在全球范围内,我们还没有实现将核能发电能力增加两倍的既定目标。

我们要为我们在《世界遗产公约》中看到的缺乏长期规划的情况付出代价。 上一篇文章 因此,在建反应堆数量不足。

除中国外,这种缺乏预期的做法尚未得到纠正,计划中的反应堆仍在运行。我们可以认为,新的全球核电政策将改变这种做法。然而,考虑到从决定建造核电机组到将其商业化并入电网之间需要很长的时间(约 15 年),如果我们想在 2050 年之前实现将全球发电量增加两倍的目标,就必须在 2024 年底(最迟 2025 年)之前做出坚定而坚决的决定。

广泛使用 SMR 和 AMR 有助于缩小差距。这也可能有助于掩盖预期中的困难,而不是解决问题。然而,SMR 和 AMR 方法仍然是新颖的,SMR 有 80 多种不同的设计,我们对其使用、优点和缺点几乎没有实际经验(国际原子能机构,Joanne Liou,"SMR 和 AMR 的应用")。什么是小型模块化反应堆(SMR)?",2023 年 9 月 13 日;Charles Cuvelliez,"Nucléaire : pourquoi tant d'attirance pour les SMR ?",《论坛报》,2023 年 5 月 28 日)。在部署之前必须进行详细的设想。显然,人类无法逃避预测和规划的必要性,尤其是在治理和核领域。

安全和战争又是怎么回事?

核能力增至三倍的一个直接地缘政治后果是核发电机在领土上成倍增加。这对未来的战争战略和战术意味着什么?

当人们看到自战争开始以来围绕乌克兰扎波罗热核电站的多重戏剧性事件(例如,在许多"......乌克兰扎波罗热核电站是否面临 "事故 "风险?“, 半岛电视台2024 年 4 月 16 日),我们不难想象攻击一个拥有众多核反应堆的国家所带来的危险(例如 Joanna Przybylak,"核反应堆的威胁",《世界核事故报告》,2024 年 4 月 16 日)。战区核电站:乌克兰战争的经验教训“, 安全与防务季刊》、 2023. doi:10.35467/sdq/174810; Marc Léger, "核武器、战争与战争权, SFEN2023 年 7 月 25 日;国民议会,"核设施安全和保安调查委员会报告“, 2018 ).

事实上,任何民用核设施都可能被交战方武器化,从即将到来的能源供应到讹诈对手(Przybylak," ")。战区核电站......),通过禁止地毯式轰炸,或反击和牺牲人口来换取占领军的伤亡,等等。

试想一下,如果我们看到已经计划增加核能力,再加上为填补缺口以实现翻三番目标所需的核能力,下面的地图会是什么样子。

现在,想象一下,如果 SMR 和 AMR 被广泛添加,包括被商业和工业行为者添加,地图会是什么样子,正如据报道所设想的那样,例如,在美国,微软和 OpenAi 将为用于人工智能开发的超级计算机提供动力,或在法国,微软和 OpenAi 将为用于人工智能开发的超级计算机提供动力,或在法国,微软和 OpenAi 将为用于人工智能开发的超级计算机提供动力。 水晶联盟一个合作团体,糖和酒精生产商(塞巴斯蒂安-莫斯,"微软和 OpenAI 考虑投资 $1000亿,建设 5GW 的 "星际之门 "人工智能数据中心--报道“, 数据中心动态2024 年 3 月 29 日;"Cristal Union 公司在巴赞库特安装了吉米核反应堆?“, 新用户2024 年 4 月 9 日)。

我们还应该考虑到,SMR 的尺寸和技术本身应允许将其置于地下或水下(世界核协会,"SMR")。小型核反应堆",2024 年 2 月)。必须考虑攻击或保护这些地下或水下设施的方式,以及相关的潜在损害类型。例如,虽然《世界核方案》强调水下设施更安全,不会受到 "人为......危险 "的影响(同上),但潜水小组或潜水器也可进行攻击行动。北溪管道的破坏事件应作为一个教训(如联合国简报,SC/15351,"北溪管道的破坏")。简报人敦促安理会独立调查2022年北溪管道事件...",2023 年 7 月 11 日)。还需要考虑到此类攻击的有害和广泛影响。

SMR 的设计和部署标准及其各种安全利害关系必将纳入国家的防御和攻击理论。

在防御和攻击方面,根据攻击者的目的,向更多核电厂发展可能需要精心策划。必须利用 "红队"(即了解敌方的意识形态信仰、目标、资源和战略等)进行情景模拟,以确保安全。- 为确保安全,必须精心设计情景。

每个国家的铀需求估计数

现在我们有了每个国家未来核能能力的基本情况假设,这意味着对铀的需求是多少?

如前所述,一个国家一年对反应堆相关铀的需求量首先取决于该国运行核电厂的数量。它被称为 "铀需求量",以每年吨铀为单位:tU/y(NEA/IAEA,《2022 年红皮书》,第 111 页)。

然而,根据发电机的类型和运行方式,铀的需求量也主要受以下四个因素的影响:燃料循环长度或燃料循环寿命、铀浓缩水平和优化策略(铀浓缩水平、燃料循环寿命或燃料循环寿命)。 尾巴检测 富集阶段选择的)、排放烧毁和容量(或负荷)系数(NEA/IAEA,红皮书 2022,第 111-112 页)。

因此,所提供的铀需求统计数据是关于铀的购买或获取,而不是消费,后者由运营商根据需要和具体情况进行调整(同上)。

在此,我们将再次创建一个基础方案。这样就可以考虑这些因素和运营商的调整,进一步制定详细的方案。我们首先依据的是 NEA/IAEA 在《2022 年红皮书》中所做的评估和假设,即 "160 tU/GWe/yr,新假设是在反应堆寿命期内尾部检测值为 0.25%",要知道,在福岛事故之前,《红皮书》使用的是 175 tU/GWe/yr,尾部检测值为 0.30%(第 111-112 页,第 100 页表格)。然后,我们使用 WNA 的最新数据 (2024 年 4 月出版).

在基础方案中,我们使用了 NEA/IAEA 和 WNA 对未来核反应堆的假设。考虑到技术演进的各种变化应添加到基础方案中。

术语表

负载系数:又称 容量系数在给定时间段内,动力反应堆机组在该时间段内产生的能量除以其在该时间段内以参考功率容量产生的能量的比值"("......")。原子能机构/动力反应堆信息系统词汇表).

核燃料的生命周期:这取决于反应堆的类型。"在加压

水反应堆的寿命约为三至七年、

取决于燃料及其在反应堆中的位置

核"。例如,见原子能机构"核燃料的生命周期" (pdf).

ǞǞǞ 放电烧毁 通常是指核燃料在寿命期内的热能输出。

除以重金属的初始质量(用 HMi 表示)。(见第 14 页,NEA,"重金属"。轻水反应堆的超高烧毁率“, 2019).

首先,我们应该注意到,每个国家在每 tU 产生的 GWe 方面显示出不同的 "效率",这也随年份和数据来源的不同而变化,如下图所示。

然而,世界平均水平似乎几乎保持不变(2022 年世界核算体系数据为 0,00064;2020/21 年红皮书 2022 年数据为 0,0063)。为了找到另一种更可靠的方法,我们将最新的 "效率"(2022 年 WNA)也用于未来。这种 "效率 "会有所不同,主要是考虑到技术的发展和反应堆的类型,同时也应导致构建更多的方案。对于 2022 年没有核能的国家,我们使用世界平均效率,即 0.0064.*。

基础方案的结果是对每个国家未来铀需求的粗略估计。它们是未来趋势的指示,随后将根据每个国家为弥补到 2050 年增加两倍的目标所做的各种努力而发生变化。

正如我们在估算核能产能时所做的那样,接下来的图表显示了 2030 年之前、2039 年之前和 2040 年之后每个国家每年的铀需求量估算,但时间不确定。

到 2030 年,中国将赶上美国,成为最大的铀购买国。全球需求将会增加,但不会从根本上改变最大购买国的排名。

然而,到 2039 年,中国将远远超过美国,更不用说其他国家了。中国将吸收全球铀需求总量的 31%。

考虑到实现新的铀生产所需的漫长时间,如《世界铀矿状况报告》中所述 上一篇文章因此,供应商和其他 "消费 "国必须开始考虑中国需求的大幅增长,并将其纳入自己的战略。

2040 年后,中国的铀需求量将使包括美国在内的其他国家相形见绌。中国的铀需求量将是美国的 3.7 倍。它可以吸收世界铀需求量的 441TP8 吨。此外,铀购买国的顺序也发生了变化。中国和美国之后是俄罗斯,然后是印度。法国仅排在第 5 位,而之前它排在第 3 位,仅次于美国。

无论一个国家在铀需求方面的排名如何,能够获得铀都是至关重要的。事实上,建造核电厂不仅成本高昂,而且这种投资意味着对电力和核能的依赖性不断增加。因此,中国需求的大幅增长,如果在规划时没有考虑到其他国家,可能会引发激烈的铀竞争。

所有行为者都需要考虑到这些趋势。

考虑到这一背景,铀供应的前景如何?我们将在下一篇文章中看到这一点。

笔记

*对于 NEA/IAEA "红皮书 "中的 2020 年和 2021 年数据,请注意有些核反应堆使用混合氧化物(MOX)燃料,而有些则不使用。混合氧化物燃料由来自后处理核燃料或武器级钚的钚与天然铀、后处理铀或贫化铀混合构成。2021 年初,使用 MOX 燃料的国家有法国(23 座反应堆)、印度(一座反应堆)和荷兰(一座反应堆)(NEA/IAEA、 红皮书 2022pp.123-124)。

由于 MOX 燃料在 NEA/IEAE 的统计数据中不被计入铀需求量,我们可以假设,在《2022 年红皮书》中,法国与其他国家相比,每吨铀的能源生产效率较高,就是因为使用了 MOX 燃料(同上,第 100 页)。

世界核协会的统计数据(2024 年 4 月)明确指出,铀需求量是 2024 年的(专栏标题),但给出了来源:"世界核协会、 核燃料报告 (2023 年 9 月发布,参考情景预测)-- 的铀需求量",这意味着所给出的铀需求量是 2022 年的需求量。

留下评论