(Direction artistique et conception : Jean-Dominique Lavoix-Carli)

Le monde s'apprête à faire l'effort de tripler sa capacité d'énergie nucléaire d'ici à 2050. Même si les réserves d'uranium sont censées être abondantes et présentes dans le monde entier, la nécessité de produire de l'uranium à partir de mines, avec de longs délais de l'exploration à l'extraction et à la production, ajoutée à la fatalité de la géographie et à un contexte national, international et géopolitique volatile, impliquent que la politique et la géopolitique pourraient rapidement devenir des facteurs très importants pour l'approvisionnement en uranium donc pour que la demande soit satisfaite et ainsi, finalement, pour la production d'énergie nucléaire (voir Helene Lavoix, "L'uranium et le renouveau de l'énergie nucléaire“, The Red Team Analysis Society, 9 avril 2024).

- Niger : une nouvelle menace grave pour l'avenir de l'énergie nucléaire française ?

- Revisiter la sécurité de l'approvisionnement en uranium (1)

- Le futur de la demande d'uranium - La montée en puissance de la Chine

- L'uranium et le renouveau de l'énergie nucléaire

- AI at War (1) - Ukraine

- Anticiper et se préparer à l'avenir - Podcast

- Le retour de l'énergie nucléaire

Pour pouvoir mieux évaluer ce qui pourrait se passer à l'avenir, nous devons aller au-delà, ou plutôt en deçà, du niveau mondial.

Dans cet article, nous examinons la demande d'uranium par pays, laquelle est largement déterminée par les centrales nucléaires en activité, en construction et en projet. Ainsi, nous établissons d'abord un scénario de base pour l'avenir des capacités d'énergie nucléaire, sur lequel s'appliqueront la décision de 2023 de tripler l'énergie nucléaire et les politiques connexes. Nous suivons l'évolution par pays et notamment la montée en puissance de la Chine, laquelle supplante l'Amérique. Nous soulignons ensuite une conséquence géopolitique directe de la multiplication des réacteurs nucléaires sur les territoires, les centrales nucléaires devenant des éléments essentiels sur les théâtres de guerre. Enfin, nous nous intéressons aux besoins en uranium par pays.

Présent et futur de la capacité en énergie nucléaire dans le monde

La demande d'uranium dépend évidemment en premier lieu de l'énergie nucléaire produite par un pays, laquelle dépend à son tour des réacteurs nucléaires en fonctionnement (Agence de l'énergie nucléaire (AEN)/Agence internationale de l'énergie atomique (AIEA), Uranium 2022: Resources, Production and Demand (Red Book 2022,), Éditions OCDE, Paris, 2023).

- Niger : une nouvelle menace grave pour l'avenir de l'énergie nucléaire française ?

- Revisiter la sécurité de l'approvisionnement en uranium (1)

- Le futur de la demande d'uranium - La montée en puissance de la Chine

- L'uranium et le renouveau de l'énergie nucléaire

Si le monde a l'intention de tripler la capacité de production d'énergie nucléaire, nous devons déterminer, par pays, le nombre de centrales nucléaires existantes, le nombre de celles qui sont déjà prévues et le nombre de celles qui doivent être ajoutées. La capacité nucléaire existante et prévue, d'une part, et les capacités qui doivent être ajoutées pour atteindre l'objectif de triplement, d'autre part, détermineront ensuite les scénarios pour la demande future d'uranium par pays.

Cependant, comme la plupart des décisions concernant les capacités nucléaires, et donc les plans connexes, ont été prises avant la décision de décembre 2023 sur le renouvellement de l'énergie nucléaire, les programmes et projets existants seront probablement modifiés. Pour tenir compte de cette possibilité, nous évaluons ici, en termes de capacités nucléaires, un scénario de base.

De l'avance américaine à la suprématie chinoise ?

La production d'énergie nucléaire en 2024

En avril 2024, la production mondiale d'énergie nucléaire atteignait 375,57 GWe nets (AIEA - PRIS, 14/04/2024). Par rapport à l'évaluation faite par l'AEN/AIEA pour le début de l'année 2021 avec une capacité nette de production d'énergie de 393 GWe, nous aurions donc une diminution de 4 43% (Uranium 2022, p. 12). En ce qui concerne les statistiques de l'AIEA - PRIS, 14/04/2024 , nous aurions une augmentation de 1,23% par rapport à 2022 et à 370,99 GWe et de 2,39% par rapport à 2021 (fin de l'année) et à 366,79 GWe.

La capacité de production d'énergie nucléaire par pays est présentée dans le graphique ci-dessous :

Source : IAEA PRIS 14/04/2024

Source : IAEA PRIS 14/04/2024

Les plus grands producteurs d'énergie nucléaire sont, par ordre d'importance, les États-Unis, suivis de la France, de la Chine, de la Russie, de la République de Corée, du Canada et de l'Ukraine, comme le montre le diagramme circulaire. Ensemble, ils représentent 80% de la production mondiale.

Des capacités d'énergie nucléaire d'aujourd'hui à celles de demain

Compte tenu du temps nécessaire à la construction d'une centrale nucléaire et de la réglementation stricte qui entoure l'industrie nucléaire, nous avons une assez bonne idée de la capacité de production nucléaire de demain pour les centrales classiques, c'est-à-dire en excluant les petits réacteurs modulaires (SMR) et les réacteurs modulaires avancés (AMR).

En sus des centrales en fonctionnement, il faudra tenir compte des réacteurs en construction (connus jusqu'en 2030), puis de ceux qui sont planifiés (jusqu'à 15 ans dans le futur), et enfin de ceux qui sont proposés (pas encore planifiés, avec un calendrier incertain) (World Nuclear Association, "Plans For New Reactors Worldwide", avril 2024).

Néanmoins, il conviendra d'ajouter au scénario de base une variation en fonction du nombre de réacteurs qui pourraient être arrêtés ou, au contraire, faire l'objet d'une exploitation prolongée. En 2023, l'Association nucléaire mondiale (WNA) estimait que "plus de 140 réacteurs pourraient faire l'objet d'une exploitation prolongée d'ici à 2040" (Global Scenarios for Demand and Supply Availability 2023-2040, 21e édition, septembre 2023). Par ailleurs, elle a estimé dans son scénario de référence 2023 que 66 réacteurs fermeraient d'ici 2040 (WNA, Notes in "World Nuclear Power Reactors & Uranium Requirements", avril 2024).

D'ici à 2030, la Chine dépassera la France en termes de production d'énergie nucléaire.

Si l'on ajoute à la capacité actuelle les réacteurs en construction, on obtient la capacité nucléaire pour l'année 2030

Pour le scénario de base, si l'on considère les réacteurs en construction, comme le montre le graphique ci-dessous, nous obtenons une idée de la capacité nucléaire maximale (c'est-à-dire en supposant qu'il n'y ait pas de fermeture de réacteur) que les pays devraient atteindre d'ici à 2030 (WNA, "Plans For New Reactors Worldwide", avril 2024, et IAEA PRIS 14/04/2024 "En cours de construction").

Source : IAEA PRIS 14/04/2024 et WNA

En 2030, en part de la production mondiale, si les Etats-Unis restent en tête, la Chine dépasse la France. Suivent la Russie, la République de Corée, l'Ukraine, le Japon, le Canada et l'Inde, qui entre dans le groupe des plus grands producteurs d'énergie nucléaire. Au total, ces neuf pays représentent 80 % de la production mondiale d'énergie nucléaire.

D'ici à 2039, la Chine sera en tête de la production d'énergie nucléaire dans le monde.

Nous pouvons ensuite ajouter les centrales nucléaires "classiques" qui sont planifiées, c'est-à-dire, selon la taxonomie de la WNA, les centrales pour lesquelles "les approbations, le financement ou l'engagement [sont] en place, et dont l'exploitation est principalement prévue dans les 15 prochaines années" (WNA, "Plans For New Reactors Worldwide", avril 2024).

Ainsi, d'ici à 2039, nous pouvons estimer que la capacité de production nucléaire maximale par pays (sans SMR et AMR) sera telle que représentée dans le graphique ci-dessous.

Source : IAEA PRIS 14/04/2024 et WNA

En 2039, en termes de part de la production mondiale, la Chine occupe désormais la première place, suivie des États-Unis, de la France, de la Russie, de la République de Corée, de l'Inde, de l'Ukraine, du Japon et du Canada. Ensemble, ces neuf pays représentent 81 % de la production mondiale d'énergie nucléaire.

À partir de 2040, la production d'énergie nucléaire de la Chine dépasse de loin celle des autres pays

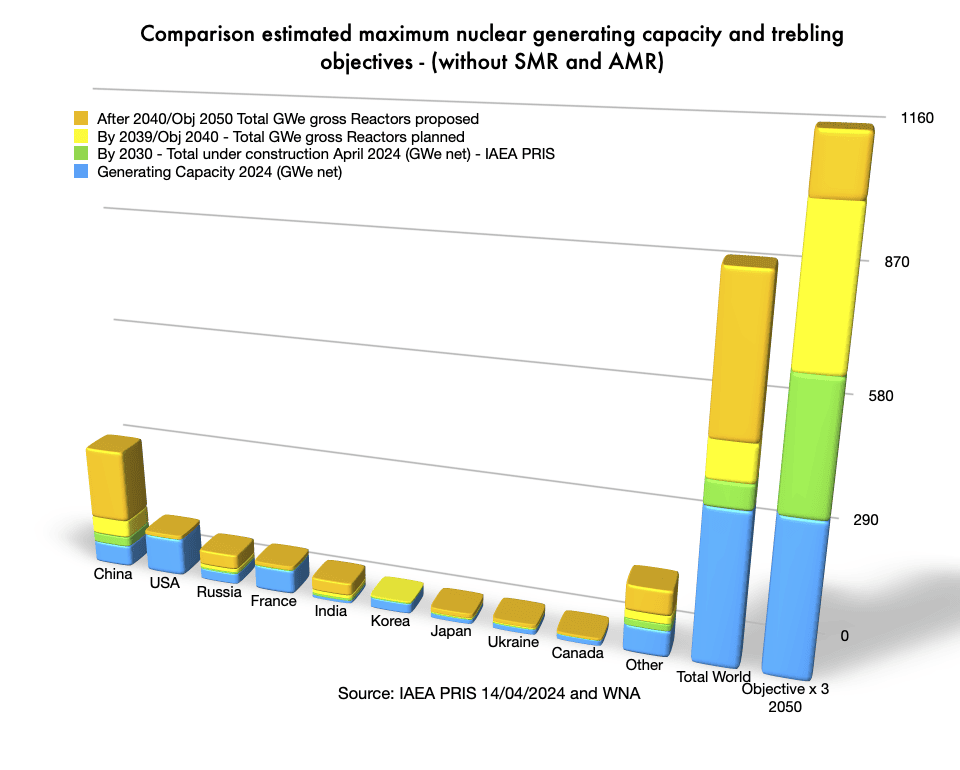

Finalement, nous pouvons ajouter à la capacité en énergie nucléaire les "propositions" de centrales nucléaires, qui correspondent, selon la WNA, à des "propositions de programmes ou de sites spécifiques", mais dont le calendrier est très incertain (Ibid.). On peut supposer qu'elles entreront en service dans plus de 15 ans, donc au plus tôt en 2040.

Nous voyons ici les efforts déployés par la plupart des pays, en particulier par la Chine, avec 186,4 GWe proposés, suivie dans une moindre mesure par la Russie avec 37,7 GWe, et l'Inde avec 32 GWe, comme le montre le graphique ci-dessous. La capacité nucléaire que la Chine propose de construire représente la moitié de la capacité nucléaire mondiale de 2024.

Si aucun effort supplémentaire n'est fait pour planifier de nouveaux réacteurs et proposer des programmes, d'ici un quart de siècle, les États-Unis auront complètement perdu leur position dominante et seront loin derrière la Chine. La France semble également souffrir d'une incapacité à planifier et à proposer, passant de la deuxième à la quatrième place en termes de capacité à produire de l'énergie nucléaire, ne représentant plus que 8% de la capacité mondiale après en avoir représenté 16%.

Source : IAEA PRIS 14/04/2024 et WNA

Après 2040, toujours en ce qui concerne la capacité maximale pour le scénario de base, et sans prendre en considération les SMRs et AMRs, en termes de part de la production mondiale, la Chine est de loin en tête, suivie des États-Unis, de la Russie, de la France, de l'Inde, de la République de Corée, du Japon et de l'Ukraine. Le Canada ne fait plus partie des principaux producteurs d'énergie nucléaire. Ensemble, ces huit pays représentent 80 % de la production mondiale d'énergie nucléaire.

Mais il faut faire plus

Néanmoins, si l'on ne tient pas compte des SMR et AMR, malgré les efforts soutenus de la Chine pour développer sa capacité de production d'énergie nucléaire, ce qui implique que l'Empire du Milieu représente potentiellement un quart du monde après 2040, à ce jour, au niveau mondial, nous sommes en deçà des objectifs fixés pour tripler la capacité nucléaire.

Nous payons l'absence de planification à long terme que nous avons constatée dans le l'article précédent et le manque de réacteurs en construction qui en découle.

En dehors de la Chine, ce manque d'anticipation n'a pas encore été corrigé et fonctionne encore au stade de la planification des réacteurs. On peut penser que les nouvelles politiques mondiales pro-nucléaires modifieront cette approche. Cependant, compte-tenu du long délai nécessaire entre la décision de construire des réacteurs nucléaires et leur connexion commerciale au réseau - environ 15 ans - des engagements fermes devront être prise d'ici à fin 2024, au plus tard 2025, si l'on veut que les objectifs de triplement de la capacité mondiale d'ici à 2050 soient atteints.

Une utilisation généralisée des SMRs et AMRs pourrait contribuer à combler l'écart. Elle pourrait également contribuer à masquer les difficultés liées à l'anticipation, plutôt qu'à résoudre le problème. Cependant, les approches SMRs et AMRs sont encore nouvelles, avec plus de 80 conceptions différentes pour les SMRs, et nous avons peu d'expérience réelle de leur utilisation, de leurs avantages et de leurs inconvénients (AIEA, Joanne Liou, "Qu'est-ce qu'un petit réacteur modulaire (SMR) ?", 13 septembre 2023 ; Charles Cuvelliez, "Nucléaire : pourquoi tant d'attirance pour les SMR ?", La Tribune, 28 mai 2023). Des scénarios détaillés doivent être réalisés avant leur déploiement. L'être humain ne peut échapper aux impératifs d'anticipation et de planification, et ce qui plus est lorsqu'il s'agit de gouvernance et du nucléaire.

Qu'en est-il de la sécurité et de la guerre ?

Une conséquence géopolitique directe du triplement des capacités nucléaires réside dans la multiplication des réacteurs nucléaires sur un territoire. Quelles sont les conséquences en termes de stratégie et de tactique de futures guerres ?

Quand on voit les multiples drames qui entourent la centrale nucléaire ukrainienne de Zaporizhzhia depuis le début de la guerre (parmi de nombreux exemples, "Is Ukraine’s Zaporizhzhia nuclear plant at risk of an ‘accident’?“, Al Jazeera, 16 avril 2024), on peut facilement imaginer les dangers que représenterait une attaque contre un pays possédant de nombreux réacteurs nucléaires (par exemple, Joanna Przybylak, "Nuclear power plants in war zones: Lessons learned from the war in Ukraine“, Security and Defense Quarterly (trimestriel sur la sécurité et la défense), 2023. doi:10.35467/sdq/174810 ; Marc Léger, "Le nucléaire, la guerre et le droit de la guerre, SFEN25 juillet 2023 ; Assemblée Nationale, "Rapport de la commission d'enquête sur la sûreté et la sécurité des installations nucléaires“, 2018 ).

En effet, toute installation nucléaire civile peut être militarisée par des belligérants, qu'il s'agisse d'entraver l'approvisionnement en énergie, de faire chanter des adversaires (Przybylak, "Nuclear power plants in war zones...), d'interdire les tapis de bombes, ou de créer des contre-attaques sacrifiant une population en échange de pertes infligées à une force d'occupation, etc.

Imaginez à quoi pourraient ressembler les cartes ci-dessous avec l'augmentation de la capacité nucléaire déjà prévue que nous avons vue, à laquelle s'ajouterait ce qui est nécessaire pour combler l'écart pour atteindre les objectifs de triplement.

Imaginez maintenant à quoi ces cartes pourraient ressembler si des SMRs et AMRs sont libéralement construits, y compris par des acteurs commerciaux et industriels, comme cela serait envisagé, par exemple aux États-Unis par Microsoft et OpenAi pour alimenter un superordinateur destiné au développement de l'intelligence artificielle, ou en France par Cristal Union, un groupe coopératif, producteur de sucre et d'alcool (Sebastian Moss, "Microsoft & OpenAI consider $100bn, 5GW ‘Stargate’ AI data center – report“, Data Center Dynamics, 29 mars 2024 ;"Le sucrier Cristal Union installera-t-il un miniréacteur nucléaire Jimmy à Bazancourt ?“, L'Usine Nouvelle, 9 avril 2024).

Il faut également tenir compte du fait que la taille et la technologie des SMR devraient permettre de les localiser sous terre ou sous l'eau (World Nuclear Association, "Small Nuclear Power Reactors", février 2024). Dans ce cas, la manière d'attaquer ou de protéger ces installations souterraines ou sous-marines, ainsi que les types de dommages potentiels qui y sont liés, devront être envisagés. Par exemple, bien que la WNA souligne que les installations sous-marines seront plus à l'abri des "dangers d'origine humaine" (ibid.), des équipes de plongeurs ou des submersibles pourront également mener des opérations d'attaque. Le sabotage du gazoduc Nord Stream devrait ici servir de leçon (par exemple, UN Briefings, SC/15351, "Briefers Urge Security Council to Independently Investigate 2022 Nord Stream Pipeline Incident…", 11 juillet 2023). Les effets délétères et variés de telles attaques devraient également être pris en compte.

Les critères de conception et de déploiement des SMR, avec leurs différents enjeux de sécurité, seront certainement inclus dans les doctrines défensives et offensives des États.

En termes de défense et d'attaque, selon les objectifs de l'attaquant, l'évolution vers un plus grand nombre de centrales nucléaires exigera une planification minutieuse. Des scénarios, utilisant notamment le "red teaming" - c'est-à-dire la compréhension des idéologies et des croyances de l'ennemi, de ses objectifs, de ses ressources, de sa stratégie, etc. - devront impérativement être élaborés pour garantir la sécurité.

Estimation des besoins en uranium par pays

Maintenant que nous disposons d'un scénario de base pour les futures capacités d'énergie nucléaire par pays, quelles sont les conséquences en termes de demande d'uranium ?

La demande d'uranium liée aux réacteurs d'un pays pour une année donnée est, comme on l'a vu, déterminée en premier lieu par le nombre de centrales nucléaires en activité dans ce pays. Elle est appelée "besoins en uranium" et est mesurée en tonnes d'uranium par an : tU/an (NEA/IAEA, Red Book 2022, p. 111).

Cependant, les besoins en uranium sont également sensibles principalement à quatre facteurs dépendant du type de générateur et de son mode d'exploitation : la longueur du cycle du combustible ou durée de vie du cycle du combustible, le niveau d'enrichissement de l'uranium et ses stratégies d'optimisation (niveau des essais de queue choisis dans la phase d'enrichissement), les facteurs de décharge et de capacité (ou de charge) (NEA/IAEA, Red Book 2022, pp. 111-112).

Par conséquent, les statistiques relatives aux besoins en uranium concernent l'achat ou l'acquisition d'uranium et non la consommation, laquelle est ajustée par les opérateurs en fonction des besoins et du contexte (Ibid.).

Là encore, nous allons créer un scénario de base. Cela permettra d'élaborer des scénarios plus détaillés en tenant compte de ces facteurs et des ajustements apportés par les opérateurs. Nous nous basons d'abord sur les évaluations et les hypothèses faites par la NEA/IAEA dans le Red Book 2022, c'est-à-dire "160 tU/GWe/an, sous la nouvelle hypothèse d'un dosage des queues de 0,25% sur la durée de vie du réacteur", sachant qu'avant l'accident de Fukushima, le Red Book utilisait 175 tU/GWe/an, avec un dosage des queues de 0,30% (pp. 111-112, tableau p.100). Ensuite, nous utilisons les dernières données du WNA (publié en avril 2024).

Pour le scénario de base, nous utilisons les hypothèses de l'AEN/AIEA et du WNA pour les futurs réacteurs nucléaires. Des variations liées à l'évolution technologique devraient ensuite être ajoutées au scénario de base.

Glossaire

Le facteur de charge: "également appelé facteur de capacité, pour une période donnée, est le rapport entre l'énergie que le réacteur a produit sur cette période divisée par l'énergie qu'il aurait produit à sa capacité de puissance de référence sur cette période." (IAEA/Power Reactor Information System’s Glossary).

Cycle de vie du combustible nucléaire: Il dépend du type de réacteur. "

Dans le cas d'un réacteur à eau pressurisée, la durée de vie est de trois à sept ans,

en fonction du combustible et de son emplacement dans le réacteur

coeur". Voir, par exemple, AIEA "Lifecycle of Nuclear Fuel" (pdf).

Les combustion de la décharge du combustible nucléaire est généralement définie comme la production d'énergie thermique pendant la durée de vie

du combustible divisée par la masse initiale de métal lourd (notée HMi). (Voir p. 14, AEN, "Very High Burn-ups in Light Water Reactors“, 2019).

Il convient tout d'abord de noter que chaque pays affiche une "efficacité" différente en termes de GWe produits par tU, qui varie également en fonction des années et de la source des données, comme le montre le graphique ci-dessous.

La moyenne mondiale de cette "efficacité" semble toutefois rester presque constante (0,0064 pour les données de 2022 du WNA ; 0,0063 pour les données 2020/21 du Red Book 2022). Faute d'une autre méthode plus fiable, nous utilisons la dernière "efficacité" (2022 WNA) également pour le futur. Cette "efficacité" variera, notamment en fonction de l'évolution technologique et des types de réacteurs, et devrait aussi conduire à l'élaboration d'autres scénarios. Pour les pays ne disposant pas d'énergie nucléaire en 2022, nous utilisons pour le futur l'efficacité moyenne mondiale, soit 0,0064.*.

Les résultats obtenus pour le scénario de base sont des estimations approximatives des besoins futurs en uranium par pays. Ils constituent des indications des tendances futures, qui évolueront ensuite en fonction des différents efforts déployés par chaque pays pour combler l'écart par rapport à l'objectif de triplement d'ici à 2050.

Comme nous l'avons fait pour la capacité estimée d'énergie nucléaire, les graphiques suivants montrent les besoins annuels estimés en uranium par pays jusqu'en 2030, jusqu'en 2039 et après 2040 avec un calendrier incertain.

D'ici à 2030, la Chine aura rattrapé les États-Unis en tant que premier acheteur d'uranium. La demande mondiale aura augmenté, mais sans modifier fondamentalement le classement des principaux acheteurs.

Cependant, en 2039, la Chine aura largement dépassé les États-Unis, sans parler des autres pays. Elle absorbera 31% du total des besoins mondiaux en uranium.

Compte tenu des longs délais nécessaires à la mise en place de nouvelles productions d'uranium, comme vu dans l'article précédent, il est nécessaire que les fournisseurs ainsi que les autres pays "consommateurs" commencent à prendre en compte la forte augmentation des besoins de la Chine et l'intègrent dans leurs stratégies.

Après 2040, les besoins en uranium de la Chine éclipseront ceux des autres pays, y compris ceux des États-Unis. Ils pourraient représenter 3,7 fois ceux de l'Amérique. La Chine pourrait absorber 44% des besoins mondiaux en uranium. En outre, l'ordre des acheteurs d'uranium change. La Chine et les États-Unis sont suivis par la Russie puis l'Inde. La France n'est plus qu'en 5ème position, alors qu'elle était auparavant en 3ème position, juste après les Etats-Unis.

Quel que soit son rang en termes de besoins en uranium, il est fondamental pour un pays de pouvoir acquérir de l'uranium. En effet, non seulement les coûts de construction des centrales nucléaires sont élevés, mais ces investissements entraînent une dépendance croissante à l'égard de l'électricité et de l'énergie d'origine nucléaire. Ainsi, la forte augmentation des besoins de la Chine, si elle n'est pas planifiée en tenant compte des autres pays, pourrait donner lieu à une concurrence acharnée pour l'uranium.

Tous les acteurs devront tenir compte de ces tendances.

Dans ce contexte, quelles sont les perspectives d'approvisionnement en uranium ? C'est ce que nous verrons dans le prochain article.

Notes

*En ce qui concerne les données 2020 et 2021 du Red Book de l'AEN/AIEA, notez que certains réacteurs nucléaires utilisent du combustible à oxyde mixte (MOX) et d'autres non. Le combustible MOX est constitué de plutonium, provenant de combustible nucléaire retraité ou de plutonium de qualité militaire, mélangé à de l'uranium naturel, de l'uranium retraité ou de l'uranium appauvri. Au début de l'année 2021, les pays utilisant du combustible MOX sont la France (23 réacteurs), l'Inde (un réacteur) et les Pays-Bas (un réacteur) (AEN/AIEA, Red Book 2022, pp.123-124).

Comme le combustible MOX n'est pas comptabilisé dans les besoins en uranium dans les statistiques de l'AEN/AIEA, on peut supposer que le rendement élevé de la production d'énergie par tU affiché par la France par rapport à d'autres pays dans le Red Book 2022 provient de l'utilisation du combustible MOX (Ibid & p.100).

Les statistiques de la WNA (avril 2024) précisent que les besoins en uranium sont pour 2024 (titre de la colonne), mais donnent comme source : "World Nuclear Association", The Nuclear Fuel Report (publié en septembre 2023, prévisions du scénario de référence) - pour les besoins en uranium", ce qui impliquerait que les besoins en uranium indiqués sont pour 2022.

Laisser un commentaire