(Direction artistique et conception : Jean-Dominique Lavoix-Carli)

Une nouvelle ère s'ouvre pour l'énergie nucléaire.

La "Déclaration pour tripler l'énergie nucléaire d'ici à 2050" de décembre 2023, signée par 22 États, a officiellement marqué le début du renouveau de l'énergie nucléaire (voir Hélène Lavoix, "Le retour de l'énergie nucléaire“, The Red Team Analysis Society, 26 mars 2024). Puis, le 21 mars 2024, 33 gouvernements et agences internationales ont réaffirmé leur engagement lors du premier sommet sur l'énergie nucléaire. L'industrie nucléaire a approuvé les deux déclarations et leurs objectifs.

- Niger : une nouvelle menace grave pour l'avenir de l'énergie nucléaire française ?

- Revisiter la sécurité de l'approvisionnement en uranium (1)

- Le futur de la demande d'uranium - La montée en puissance de la Chine

- L'uranium et le renouveau de l'énergie nucléaire

- AI at War (1) - Ukraine

- Anticiper et se préparer à l'avenir - Podcast

- Le retour de l'énergie nucléaire

Cependant, comme nous avons commencé à le souligner précédemment avec une étude de cas centrée sur l'accord franco-mongol (Ibid.), cette nouvelle ère s'accompagnera également de nouveaux défis et tensions géopolitiques, les États cherchant à réduire le potentiel d'insécurité lié à l'énergie nucléaire.

Cet article continue d'explorer ce que le renouveau de l'énergie nucléaire implique pour l'avenir. Tout d'abord, nous soulignons la nécessité d'examiner l'ensemble du cycle du combustible nucléaire, tout en insistant sur le fait que l'anticipation et la planification à long terme sont essentielles si nous voulons réussir à tripler l'énergie nucléaire d'ici à 2050. Ensuite, commençant avec le début du cycle, soit l'extraction et la transformation première de l'uranium, nous nous concentrons sur les différents types de réserves d'uranium et évaluons leur disponibilité compte tenu des objectifs.

Finalement, nous passons des réserves à la production d'uranium et soulignons un risque croissant de sous-approvisionnement, compte tenu de la demande potentielle future, qu'il faudra surmonter. Cette quête de sécurité de l'uranium sera étroitement liée à des questions politiques et géopolitiques, tout en devenant elle-même un enjeu géopolitique, selon une boucle de rétroaction positive.

Le cycle du combustible nucléaire et la planification à long terme

Une très grande partie du monde s'est donc engagée à tenter de tripler la production d'énergie nucléaire d'ici à 2050, c'est-à-dire dans 26 ans.

Cela implique de relever de nombreux défis, qui vont au-delà des efforts fondamentaux, mais non suffisants, en matière de "coût, de performance, de sécurité et de gestion des déchets" soulignés par les agences internationales (Agence internationale de l'énergie - AIE, Nuclear Power and Secure Energy Transitions, 2022 ; Agence de l'énergie nucléaire - AEN, Meeting Climate Change Targets: The Role of Nuclear Energy, Éditions de l' OCDE, 2022, Paris, pp.39-46).

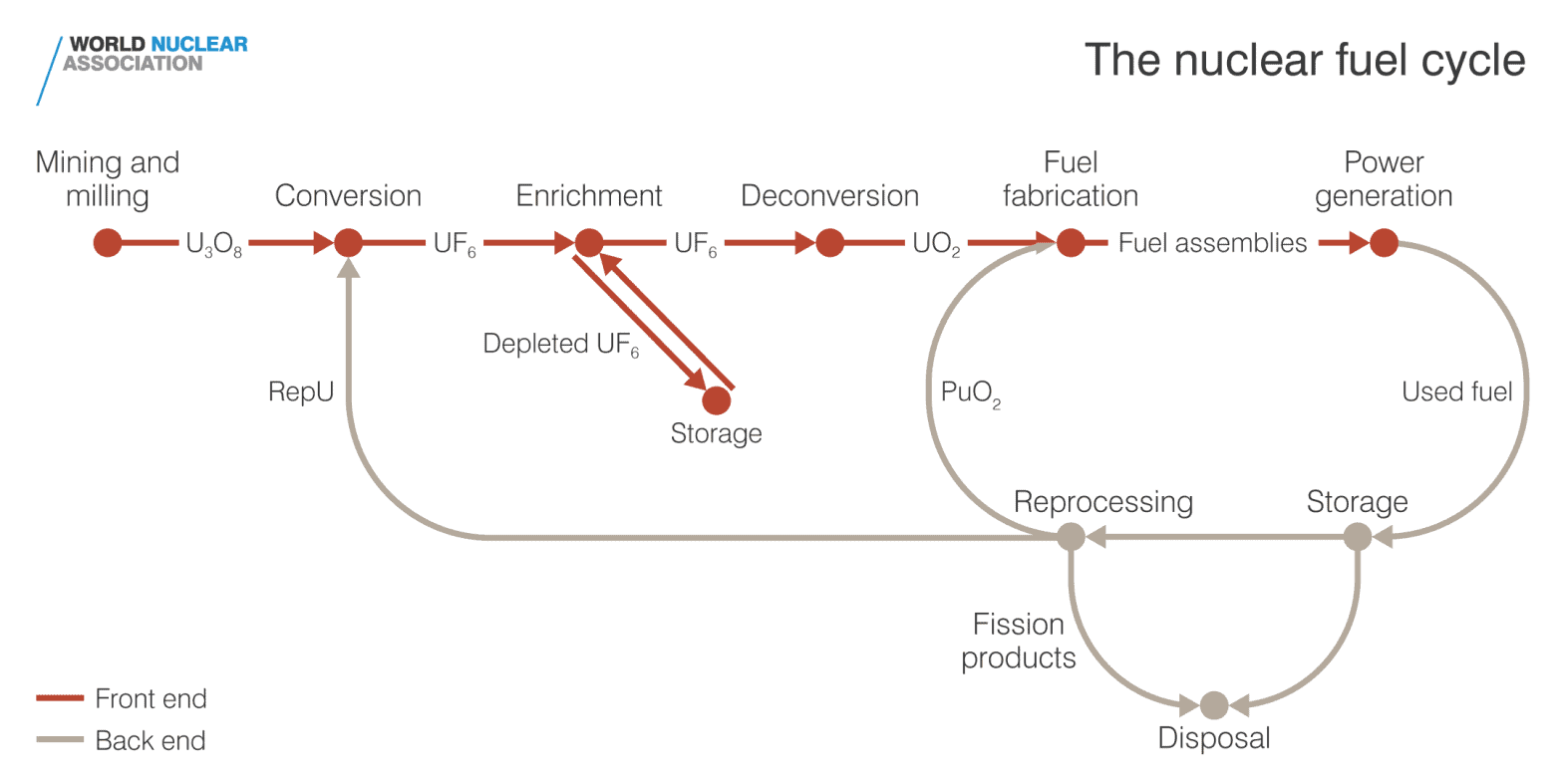

Si nous voulons comprendre ce que signifie tripler la capacité de production d'énergie nucléaire, nous devons examiner ce que l'on appelle le cycle de l'énergie nucléaire ou du combustible nucléaire (voir le diagramme ci-dessous). Le triplement de notre capacité à produire de l'énergie nucléaire ne signifie pas seulement "simplement" tripler l'énergie produite par les centrales nucléaires. Il faudra également que l'ensemble du cycle du combustible nucléaire permette cette augmentation majeure.

Chaque étape comportera ses propres défis (pour une explication détaillée du processus industriel, lire "Nuclear Fuel Cycle – Overview" - Association nucléaire mondiale - Avril 2021).

La question est d'autant plus complexe que les changements intervenant à une étape du processus se répercuteront sur d'autres étapes. Par exemple, les projets qui prévoient le recyclage du combustible nucléaire ou qui fonctionnent avec un cycle du combustible entièrement fermé, par exemple les réacteurs à neutrons rapides, pourraient modifier le cycle du combustible en réduisant les besoins en uranium (par exemple Lucy Ashton, "When nuclear waste is an asset, not a burden", AIEA, septembre 2023 ; Orano, "Traitement & recyclage des combustibles usés : ce qu'il faut retenir“).

Qui plus est, les changements à chaque étape, y compris la construction dune nouvelle centrale nucléaire - à l'exception des petits réacteurs modulaires (SMR) - par exemple, s'inscrivent dans le long terme.

Ainsi, la centrale nucléaire chinoise de Shidaowan à réacteur à haute température refroidi au gaz (HTGR), la première centrale nucléaire de génération IV au monde, est officiellement entrée en service commercial en décembre 2023. Sa construction avait débuté en 2012 et elle avait commencé à produire de l'électricité en décembre 2021 (Xinhua, "World’s 1st 4th-generation nuclear power plant goes into commercial operation in China“, Global Times7 décembre 2023). Il s'est donc écoulé 12 ans entre le début de la construction et le lancement final. Le délai est encore plus long si l'on considère la recherche et le développement, car, par exemple, pour les réacteurs de génération IV, "plusieurs concepts innovants ... sont en cours de développement depuis des décennies" (AEN, Meeting Climate Change Targets, p.28).

A noter qu'une nouvelle chronologie sera créée au fur et à mesure que les Small Modular Reactors (SMR) se multiplieront, comme le souhaitent les gouvernements (e.g. Nathan Canas et Paul Messad, "La Commission vise la construction d'un premier petit réacteur nucléaire en Europe "d'ici 2030"“, Euractiv7 février 2024 ; à venir AIEA Conférence internationale sur les petits réacteurs modulaires et leurs applications, 21-25 octobre 2024, Vienne, Autriche). En effet, les SMR sont censés être construits en 2 à 3 ans - 40 mois, soit 3,33 ans, par exemple pour le NUWARD Français d'EDF (par exemple, Nathalie Mayer, "Comment ce mini réacteur nucléaire SMR va décarboner l'Amérique du Nord“, Révolution Energétique, 1er février 2023). Toutefois, ce délai plus court exigera encore plus d'anticipation à long terme de la part des opérateurs de la partie restante du cycle du combustible, car les cadres temporels seront potentiellement en conflit.

Il faudra donc prévoir les futurs possibles pour chaque étape, tout en évaluant l'impact de chaque scénario sur toutes les autres étapes.

L'anticipation et la planification à long terme sont absolument essentielles pour l'industrie nucléaire.

Ainsi, au cours des dernières décennies, la focalisation sur un marché nucléaire temporairement déprimé, l'absence de prise en compte des enjeux de sécurité géopolitique, le court-termisme et la financiarisation, ajoutés à une opinion publique défavorable et à un manque de courage politique entre autres, tous ces facteurs favorisant une incapacité à anticiper et donc à planifier, ont de plus en plus affecté de nombreux pays et les ont conduits à prendre du retard en termes d'énergie nucléaire par rapport à d'autres États ayant une vision du monde moins myope (par exemple, dans le cas de la France, Assemblée nationale, Rapport de la commission d'enquête visant à établir les raisons de la perte de souveraineté et d'indépendance énergétique de la France, 30 mars 2023, pp. 20-26, 268-309).

Par exemple, l'AIE souligne que "l'investissement dans l'énergie nucléaire dans les économies avancées a stagné au cours des deux dernières décennies".Nuclear Power and Secure Energy Transitions, juin 2022, p.16). Ces pays devront maintenant rattraper leur retard.

Par conséquent, pour atteindre les nouveaux objectifs en matière de capacité d'énergie nucléaire, le monde doit maintenant combler un "déficit mondial de capacité nucléaire installée (2020-2050)" (AEN, Meeting Climate Change Targets..., p.39).

Cet exemple montre à quel point l'absence de vision à long terme est dangereuse et difficile ensuite à corriger dans le cas de l'énergie nucléaire.

En outre, aussi énorme que soit la tâche soulignée par l'AEN, cette lacune ne concerne "que" la phase de "production d'électricité" du cycle (Ibid. pp. 38-39).

La production d'électricité est en effet essentielle, car elle est le moteur de toute la chaîne de processus.

Nous devons donc tenir compte des recommandations formulées par l'AIE et l'AEN pour permettre au nucléaire de jouer pleinement son rôle dans l'atteinte du zéro net d'ici 2050 (AIE) en triplant la production d'électricité d'origine nucléaire d'ici 2050 (AEN) :

AEN, Meeting Climate Change Targets..., pp.39-46 et AIE, Nuclear Power and Secure Energy Transitions, p. 12.

- Agir maintenant (NEA)

- Comprendre et réduire les coûts (AEN) et Faire en sorte que les marchés de l'électricité valorisent les capacités de production à faibles émissions (AIE)

- Améliorer les délais de déploiement (AEN)

- Accélérer le développement et le déploiement de petits réacteurs modulaires (AIE)

- Prolonger la durée de vie des centrales (AIE)

- Financement et investissement, avec "les cadres politiques adéquats" (AEN) et Créer des cadres de financement pour soutenir les nouveaux réacteurs (AIE)

- Faire dépendre le soutien à long terme [des gouvernements] de la réalisation par l'industrie de projets sûrs, dans le respect des délais et du budget (AIE).

- Renforcer la confiance du public (AEN)

- Promouvoir une réglementation efficace et efficiente en matière de sécurité (AIE)

- Mettre en œuvre des solutions pour l'élimination des déchets nucléaires (notamment en impliquant les citoyens) (AIE)

- Rompre le silence sur l'énergie nucléaire et assurer une représentation complète dans les discussions politiques sur l'énergie propre et le changement climatique (AEN)

Mais il faut aussi considérer la partie restante du cycle du combustible nucléaire pour éviter les déceptions et les conséquences involontaires (unintended consequences), en gardant à l'esprit l'importance des boucles de rétroaction entre les différentes étapes du cycle du combustible nucléaire, celle des chronologies et évidemment celle de l'anticipation, sans oublier le contexte et les enjeux politiques et géopolitiques.

Nous nous concentrons ici sur la première partie du cycle, l'extraction et la production initiale d'uranium, dans une perspective de géopolitique et de sécurité internationale.

Les réserves d'uranium

Si l'énergie nucléaire doit tripler d'ici 2050, l'offre de combustible, c'est-à-dire d'uranium, nécessaire aux centrales doit également augmenter. La première question est donc de savoir s'il y a suffisamment d'uranium disponible pour atteindre cet objectif. Il faut donc se pencher sur les réserves d'uranium.

Selon les estimations internationales officielles de référence, le "Red Book", une publication conjointe de l'AEN et de l'Agence internationale de l'énergie atomique (AIEA), il y a suffisamment d'uranium pour répondre aux besoins actuels et à long terme, y compris ceux qu'impliquent les nouveaux développements :

"Les ressources récupérables identifiées, y compris les ressources raisonnablement assurées et les ressources présumées (à un coût inférieur à 260 USD/kgU, ce qui équivaut à 100 USD/lb U3O8) sont suffisantes pour plus de 130 ans, compte tenu des besoins en uranium de l'année 2020".

NEA/IAEA Uranium 2022 : Ressources, production et demande (Red Book 2022,), pp. 14-15.

L'édition précédente du "Red Book" (publié tous les deux ans) estimait que les ressources récupérables d'uranium (à un coût <USD 260/kgU, équivalent à USD 100/lb U3O8) étaient suffisantes pour plus de 135 ans pour les besoins en uranium de 2019 (AEN/AIEA Uranium 2020 : Ressources, production et demande ). La diminution entre 2020 et 2022 s'explique par "l'épuisement des mines, ...le déclassement des ressources, ...la réévaluation des facteurs de récupération" (NEA/IAEA Uranium 2022, pp.19-20).

Examinons plus en détail les estimations de l'offre d'uranium pour les besoins futurs, compte tenu de la volonté politique et industrielle actuelle de tripler la capacité nucléaire d'ici à 2050.

Dans un premier temps, nous évaluerons les estimations des besoins en uranium en fonction des objectifs, puis nous examinerons les réserves d'uranium en fonction de ces estimations de besoins futurs en uranium.

Publié avant les projets de triplement de l'énergie nucléaire d'ici à 2050, le "Red Book" estimait en 2022 qu'un scénario de forte demande correspondrait à une capacité de production nucléaire nette de 677 GWe en 2040, soit une augmentation d'environ 70% par rapport à la capacité de 2020 (NEA/IAEA, Uranium 2022, p. 12). Le "Red Book" a estimé dans ce cas que "les besoins annuels mondiaux en uranium liés aux réacteurs (à l'exclusion de l'utilisation de combustibles à base d'oxydes mixtes, qui est marginale)" devraient "passer à 108 200 tU/an d'ici à 2040" (Ibid. - Notons qu'ici, idéalement, différents scénarios devraient être élaborés en fonction de variations pour chaque étape du cycle, par exemple les différents types de générateurs qui seront construits. Dans le cadre de cet article, nous nous appuierons sur les estimations de l'AEN/AIEA).

L'AEN, pour sa part, a estimé que "le scénario moyen 1,5°C du GIEC exige que l'énergie nucléaire atteigne 1.160 GWe (gigawatts électriques) d'ici à 2050 (AEN, Meeting Climate Change Targets, p. 33). Nous savons que la capacité nette de production d'énergie en 2021 était de 393 GWe (gigawatt électrique) nécessitant environ 60 100 tU/an (tonnes d'uranium par an) (NEA/IAEA, Uranium 2022, p. 12). Le nouvel objectif correspond donc à un quasi-triplement de la capacité nucléaire mondiale actuelle d'ici 2050. C'est l'objectif qui a été approuvé par vingt-deux pays et l'industrie nucléaire lors de la COP 28 en décembre 2023 (voir Lavoix, "Le retour de l'énergie nucléaire"). C'est donc cet objectif et non le scénario " high demand case " du " Red Book " de 2022 qu'il faut considérer et pour lequel il faut évaluer les besoins en uranium.

Si nous utilisons le ratio des besoins en uranium par GWe du "Red Book" de 2022 et la progression annuelle de la capacité du "Net Zero by 2050" de l'AIE révisé pour le World Outlook 2023, et que nous les appliquons aux objectifs officiellement approuvés de l'AEN, nous obtenons le tableau suivant pour les besoins annuels en tU/an.

| Scénarios | 2022 | 2030 | 2035 | 2040 | 2050 |

| Capacité nucléaire - Livre rouge 2022 | 677 GWe | ||||

| Besoins en uranium liés aux réacteurs | 108 200 tU/an | ||||

| Énergie produite par le nucléaire (scénario de l'AEN) | 4 984 TWh | 6 271 TWh | 7 070 TWh | 7 617 TWh | |

| Capacité nucléaire (scénario de l'AEN) | 685 GWe | 871 GWe | 1 030 GWe | 1 160 GWe | |

| Estimation des besoins en uranium liés aux réacteurs tU/an (calculé) | 49.355 tU/an | 109.496 tU/an | 139.248 tU/an | 164.548 tU/an | 185.394 tU/an |

Maintenant, dans le tableau suivant, nous estimons les réserves d'uranium disponibles, à partir des chiffres donnés dans le "Red Book" 2022.

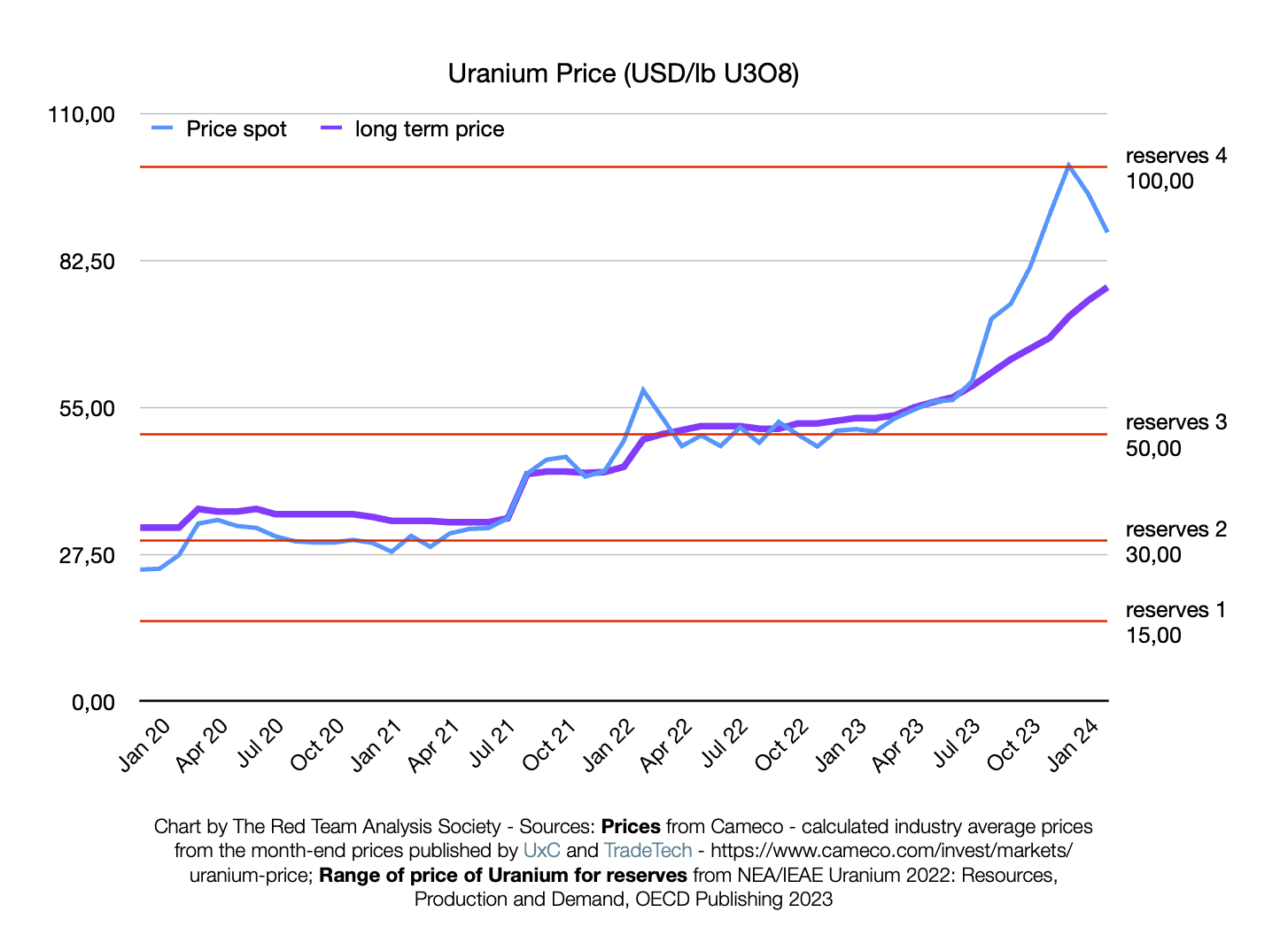

Les ressources disponibles varient en fonction du prix - plus le prix est élevé, plus les réserves disponibles sont importantes. Ainsi, pour pouvoir estimer les réserves d'uranium disponibles pour l'augmentation des capacités nucléaires, il faut d'abord évaluer le prix futur de l'uranium.

La fourchette de prix utilisée est la suivante :

| / KgU | <US$ 40,00 | <US$ 80,00 | <US$ 130,00 | <US$ 260,00 |

| /lbs U3O8 | <US$ 15,00 | <US$ 30,00 | <US$ 50,00 | <US$ 100,00 |

En janvier 2024, pour la première fois depuis avril-juillet 2007, les prix au comptant de l'uranium ont dépassé 100,00 USD/lbU3O8. Le prix à long terme s'est négocié à 72 USD. Le 29 février, une livre d'U3O8 se négociait à 95 USD sur le marché au comptant et un contrat à long terme à 75 USD (Cameco utilisant les prix de fin de mois par UxC et TradeTech ). Le 31 mars 2024, une livre d'U3O8 s'échangeait à 87,75 USD, le contrat à long terme à 77,5 USD.

On constate une légère baisse des prix au comptant au cours des trois derniers mois, mais ces prix ne concernent que "15% à 25% de toutes les transactions annuelles d'uranium" (NEA/IAEA, Uranium 2022, p.128). En revanche, les contrats à long terme augmentent régulièrement. En outre, tant pour les contrats au comptant que pour les contrats à long terme, les prix ont augmenté au cours des cinq dernières années. Enfin et surtout, nous devons tenir compte du développement officiellement prévu des capacités nucléaires. Ainsi, dans les conditions du marché, il est très probable que les prix à long terme dépassent les 100 USD/lb U3O8 lorsque l'objectif de triplement commencera réellement à être mis en œuvre. Nous faisons ici l'hypothèse que ce sera le cas à partir de 2030.

Si jamais les impératifs de production d'énergie étaient suffisamment élevés en termes de sécurité nationale, l'uranium pourrait devenir une ressource nationalisée. Le prix du marché ne serait alors plus pertinent. Dans ce cas, les réserves au coût le plus élevé représenteraient très probablement une réalité en termes de quantité.

Par conséquent, nous considérons ici les réserves disponibles au coût le plus élevé, soit 260 USD/kgU, ce qui équivaut à 100 USD/lb U3O8.

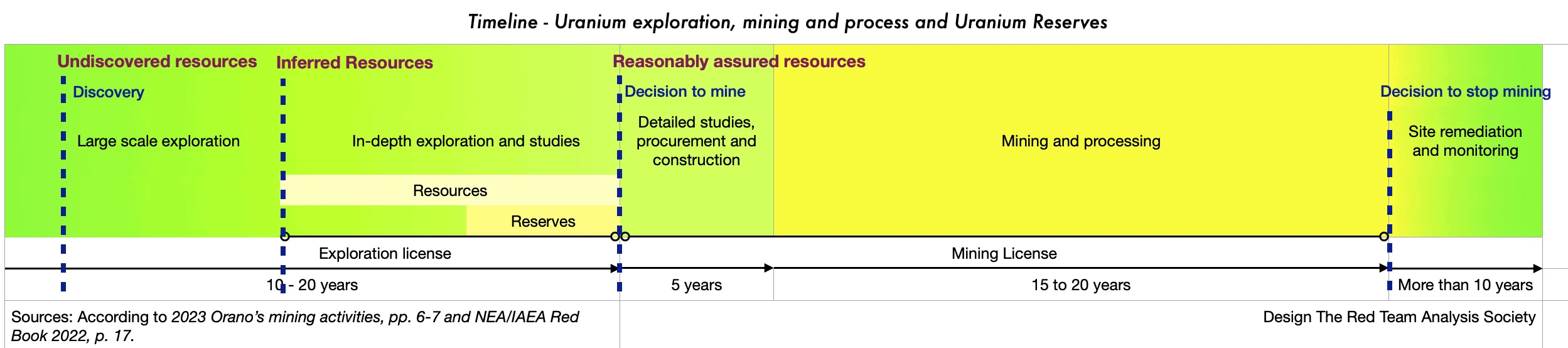

Nous prenons en compte les différents types de ressources tels qu'ils sont catégorisés dans le "Red Book" : "Ressources récupérables identifiées, y compris les ressources raisonnablement assurées" [correspondant approximativement aux décisions d'exploitation d'une mine] "et ressources présumées" [correspondant aux décisions de réaliser des études approfondies], et enfin "ressources non découvertes" [dont l'existence est attendue sur la base des connaissances géologiques] (NEA/IAEA, Uranium 2022, p. 17) . Les différents types de réserves et les étapes de l'exploration, de l'extraction et du traitement de l'uranium sont représentés sur la ligne de temps ci-dessous.

On obtient le tableau suivant avec les années de ressources restantes. Par exemple, la production utilisée pour calculer le nombre d'années d'uranium restant pour l'année 2035 est la production de 2035.

| 2021 (Red Book 2022) | 2022 | 2030 | 2035 | 2040 | 2050 | |

| Estimation des besoins en uranium liés aux réacteurs tU/an | 49 355 | 109.496 | 139.248 | 164.548 | 185.394 | |

| Ressources récupérables identifiées (RRI) tU | 7.917.500 | 7.868.145 | 7.423.950 | 6.766.974 | 5.931.485 | 4.121.461 |

| Nombre d'années de RRI suffisantes | 130 | 159 | 68 | 49 | 36 | 22 |

| RAR tU | 4.688.300 | 4.638.945 | 4.194.750 | 3.537.774 | 2.702.285 | 892.261 |

| Nombre d'années de RAR suffisantes | 94 | 38 | 25 | 16 | 5 | |

| Ressources présumées tU | 3.229.200 | 3.229.200 | 3.229.200 | 3.229.200 | 3.229.200 | 3.229.200 |

| Nombre d'années de RP suffisantes | 65 | 29 | 23 | 20 | 17 | |

| Ressources non découvertes tU | 5.703.460 | 5.703.460 | 5.703.460 | 5.703.460 | 5.703.460 | 5.703.460 |

| Nombre d'années de RnD suffisantes | 116 | 52 | 41 | 35 | 31 |

à un coût <USD 130/kgU, équivalent à USD 50/lbs U3O8. Les chiffres pour cette décennie seraient inférieurs mais néanmoins globalement suffisants (RRI = 6.029.145 en 2022 ; RAR 3.814.500) - Pour les ressources récupérables identifiées estimées, aucune nouvelle découverte n'a été ajoutée. Les réserves estimées données dans le Red Book 2022 ont été diminuées de l'uranium estimé nécessaire pour la période. Les années de "réserve" correspondent à une estimation des besoins en uranium pour l'année de la colonne.

D'après le tableau ci-dessus, en supposant que les objectifs intermédiaires jusqu'en 2050 soient atteints, il y a effectivement jusqu'en 2050 suffisamment de réserves d'uranium du type "ressources raisonnablement assurées". Cependant, en 2050, il ne restera plus que 5 années de ce type, 17 années du type "ressources présumées" et 31 années du type "ressources non découvertes".

La carte des ressources récupérables identifiées d'uranium conventionnel - RAR + RP (pour un prix bas, soit <US$ 50,00/lbs U3O8 ou <US$ 130,00/kgU), tel qu'établi par la NEA/IAEA est la suivante :

Même si l'AEN/AIEA souligne la distribution "étendue" des ressources en uranium, la carte laisse entrevoir que l'uranium fera de plus en plus partie des futurs enjeux géopolitiques.

Pour l'instant, compte tenu des ressources d'uranium disponibles estimées, la question n'est pas tant de savoir s'il y a suffisamment de réserves dans le monde, mais si la production d'uranium actuelle et prévue est suffisante pour répondre à l'augmentation des capacités nucléaires ou encore si la production peut augmenter assez rapidement pour répondre à cette augmentation.

Augmenter la production d'uranium pour atteindre les objectifs

Où en est la production potentielle d'uranium ?

L'AEN/AIEA estime la capacité de production en combinant les projections de capacité de production des pays pour les années 2025 à 2040 avec leurs propres évaluations lorsqu'un pays n'a pas communiqué d'informations (pour l'ensemble du paragraphe, AEN/AIEA, Uranium 2022, pp.89-91). Ils utilisent deux mesures. Tout d'abord, nous avons les projections de production d'uranium les plus sûres, c'est-à-dire celles qui résultent des "centres de production existants et engagés", étiquetées A-II. Ensuite, nous avons des projections de production plus importantes mais moins sûres, c'est-à-dire celles qui découlent des "centres de production existants, engagés, planifiés et prospectifs", appelées B-II. B-II inclut donc A-II. Les résultats sont reproduits dans la première ligne du tableau suivant.

Nous comparons ensuite ces estimations aux besoins en uranium pour atteindre l'objectif de triplement que nous avons calculé précédemment et estimons en conséquence si le monde produit ou non suffisamment d'uranium.

en tU/an | 2025 | 2030 | 2035 | 2040 | 2050 | ||||

| A-II | B-II | A-II | B-II | A-II | B-II | A-II | B-II | ||

| Production totale prévue (AEN/AIEA) | 69675 | 83.105 | 67.105 | 107.850 | 55.095 | 104.480 | 49.475 | 98.250 | ? |

| Estimation des besoins en uranium liés aux réacteurs (RTAS) | 109.496 | 139.248 | 164.548 | 185.394 | |||||

| Déficit annuel possible en uranium | -42.391 | -1.646 | -84.153 | -34.768 | -115.073 | -66.298 | ? |

Les estimations sont faites pour un prix inférieur à 130 USD/KgU (soit moins de 50 USD/lb U3O8), sachant qu'en 2024, nous sommes au-dessus de ces prix, comme nous l'avons vu. En effet, comme pour les réserves, plus le prix est bas, plus les mines ou une partie d'entre elles risquent d'être fermées, d'où une baisse de la production. Inversement, plus le prix est élevé, plus une mine est susceptible de produire à pleine capacité. Compte tenu de la hausse du prix de l'uranium, qui devrait se poursuivre à mesure que nous triplons les capacités nucléaires, il est possible que le potentiel de production d'uranium jusqu'en 2040 soit plus élevé. Il est toutefois impossible d'évaluer la production supplémentaire possible sans disposer d'informations supplémentaires détaillées pour chaque mine. On peut s'attendre à ce que la prochaine édition du "Red Book" inclue ces projections.

Pour l'heure, compte tenu de l'offre largement insuffisante d'uranium pour chaque année charnière du scénario - jusque, pour 2040, près de 1,5 fois la production de 2022, en supposant que nous parvenions chaque année à rattraper le déficit de l'année précédente, il est évident qu'un effort majeur doit être consenti en termes de développement des mines et des capacités de production.

Nous sommes donc confrontés à un problème mondial : augmenter en temps voulu la production d'uranium.

La fatalité de la géographie pour la production d'uranium

Qui plus est, en 2020 et 2021, l'uranium n'a été produit que dans 17 pays "avec une production mondiale totale s'élevant à 47 342 tU en 2020 et 47 472 tU en 2021" (NEA/IAEA, Uranium 2022, p. 116). En 2022, l'Association nucléaire mondiale a estimé que la production mondiale atteignait 49 355 tU ("World Uranium Mining Production", mise à jour en août 2023).

Seuls six pays (Kazakhstan, Namibie, Canada, Australie, Ouzbékistan et Russie) représentaient 88% de la production et 10 pays (les premiers plus le Niger, la Chine, l'Inde et l'Ukraine) 99% (NEA/IAEA, Uranium 2022).

Ainsi, comme pour les réserves, la production prévue est inégalement répartie entre les pays, comme le montrent les quatre cartes interactives ci-dessous. Une grande partie de l'Afrique, de l'Amérique centrale, de l'Europe, du Proche-Orient, de l'Asie du Sud-Est et certaines parties de l'Amérique du Sud n'ont pas ou peu de production.

Production prévue d'uranium en tU/an

(Données du tableau 1.23. Capacité de production mondiale jusqu'en 2040, estimations B-II dans Uranium 2022 : Resources, Production and Demand, p. 90)

2025

2030

2035

2040

Là encore, cette répartition inégale de la production laisse présager une future concurrence géopolitique pour la production d'uranium.

Augmenter la production d'uranium, temporalité et géopolitique

La possibilité de disposer de suffisamment d'uranium à l'avenir dépendra fortement, d'une part, de la demande, bien sûr, et, d'autre part, de la capacité de production des mines actuellement exploitées, de leur durée de vie restante, ainsi que de l'état de l'exploration actuelle, ajouté au délai existant entre l'exploration réussie et la production à pleine capacité en termes d'exploitation minière et de production. Et ici, pour l'instant, nous faisons abstraction de la partie restante du cycle nucléaire ainsi que du transport.

Par exemple, comme le montre la chronologie ci-dessous, selon Orano, l'un des principaux groupes internationaux du secteur de l'énergie nucléaire, il faut compter entre 15 et 25 ans entre la découverte d'un gisement d'uranium potentiellement utile et le début des opérations d'extraction et de production (pp. 6-7), en l'absence d'événement imprévu de type géopolitique par exemple. Ensuite, une mine sera exploitée pendant 15 à 20 ans, suivie d'une période de 10 ans et plus pour assainir le site d'extraction et de production, éventuellement le reconvertir, tout en le surveillant en permanence (Ibid.).

2023 Activités minières d'Orano, pp. 6-7 avec correspondances pour les réserves, comme expliqué dans NEA/IAEA Uranium 2022, p. 17. (Retourner à réserves.)

En d'autres termes, en supposant que nous devions ajouter à nos ressources un site d'uranium totalement nouveau, la découverte d'un site d'uranium au début de 2024 correspondrait à une production commençant entre 2039 et 2049. Par conséquent, si nous voulons être en mesure de tripler notre production d'énergie d'ici à 2050, toutes les découvertes de sites supplémentaires nécessaires devront avoir eu lieu d'ici à 2025 si nous voulons être absolument certains de produire suffisamment d'uranium pour 2050.

Nous savons, du fait de l'analyse des réserves d'uranium, qu'à l'échelle mondiale, nous pouvons utiliser principalement les réserves RAR pour augmenter l'offre d'uranium. Nous pouvons donc, toujours au niveau mondial, nous concentrer sur ces réserves RAR.

Dans ce cas, comme il faut 5 ans entre la "décision d'exploiter" et la production effective d'une mine, nous devrons nous assurer que toutes les "études de faisabilité et les décisions d'exploiter" sont prises 5 ans avant que le besoin d'uranium ne se fasse sentir. Cela signifie que pour atteindre les objectifs de 2030, toutes les "décisions d'exploiter une mine" devront avoir été fermement prises d'ici à 2025. Non seulement les "centres de production prévus et potentiels" devront être pleinement opérationnels, mais 1.646 tonnes supplémentaires devront être produites quelque part, soit à partir de sites existants où les capacités de production seront augmentées, soit à partir de nouvelles mines incluses dans les réserves RAR. Le défi augmentera chaque année, de nouvelles "décisions d'exploitation" devant avoir été prises d'ici à 2030 pour, au mieux, 34.768 tU/an.

Concrètement, les "décisions d'exploiter" se traduisent par l'obtention d'un permis d'exploitation dans le pays où se trouve la mine, la réalisation des dernières études et la construction des installations industrielles, le cas échéant.

Ainsi, d'ici à 2030, au niveau mondial, les mines productrices et les capacités de production devront représenter 2,82 fois celles de 2022.

Il est évident que la géopolitique jouera un rôle important dans ce domaine, car de mauvaises relations avec un pays, une concurrence ou une influence extérieure défavorable pourront faire dérailler un projet. De même, la situation en matière de sécurité dans un pays sera également déterminante, car l'instabilité due à la guerre civile, au crime organisé, aux activités terroristes et à la guérilla auront le pouvoir de remettre en question les permis d'exploitation minière - par exemple en cas de coup d'État - ou d'entraver fortement, voire d'arrêter, la réalisation des études finales et la construction d'installations industrielles. Il est évident que les défis se poursuivront tout au long de la période de production.

Ces difficultés ne sont pas nouvelles, mais à mesure que l'instabilité se répand dans le monde et que les tensions internationales s'intensifient, les risques politiques et géopolitiques liés à la production d'uranium augmentent. De plus, en raison de l'objectif de triplement de l'énergie nucléaire, les enjeux liés à la production d'uranium seront plus importants. Par conséquent, les menaces pesant sur la production d'uranium s'intensifieront.

Ainsi, si, globalement, nous savons que nous disposons de suffisamment de réserves de RAR et qu'il semble que nous n'ayons pas à nous préoccuper de la disponibilité de l'offre, cette sécurité est en partie illusoire.

Sauf en statistiques, dans le monde réel, il n'existe pas de ressources d'uranium disponibles à l'échelle mondiale où chaque entreprise et chaque pays peut prélever à tout moment la quantité d'approvisionnement dont il a besoin. Les études géologiques, la logique industrielle, la chronologie et la concurrence, l'instabilité intérieure, l'intérêt national et les tensions internationales, le tout dans un contexte de stress croissant dû au changement climatique, doivent impérativement être pris en compte.

En outre, comme nous l'avons souligné plus haut, le délai plus court entre le début de la construction d'un SMR et son achèvement peut créer de nouveaux défis pour l'ensemble de l'industrie, car 2 à 3,5 ans (le temps de construction d'un SMR) est bien inférieur aux 5 ans nécessaires entre la décision d'exploiter une mine et le début de la production.

La vraie question est donc d'augmenter la production d'uranium en fonction des objectifs de triplement, de manière à permettre à chaque centrale nucléaire, quel que soit son type, de fonctionner et de produire de l'énergie, tout en tenant compte des ressources, de la chronologie et du processus d'extraction et de production, ainsi que de la situation en matière de sécurité intérieure, de l'intérêt national et de la géopolitique, alors que les conditions climatiques changent et deviennent plus extrêmes.

Les pays qui prévoient d'accroître leurs capacités en matière d'énergie nucléaire devront, dans le même temps, s'assurer de leur approvisionnement en uranium en temps voulu, soit par l'intermédiaire de leur société nucléaire nationale, soit par l'intermédiaire de sociétés nucléaires d'autres nationalités. Les entreprises, quant à elles, devront planifier stratégiquement à l'avance.

En effet, comme nous l'avons vu plus haut, au niveau mondial, les enjeux de sécurité énergétique liés à l'uranium augmenteront pour un pays car une menace sur son approvisionnement en uranium signifiera que sa production d'électricité peut être dangereusement déstabilisée. Le danger s'intensifiera avec la montée en puissance de l'électrification préconisée (NZE).

Pour imaginer plus avant le nouveau monde qui émergera lorsque nous chercherons à alimenter le renouveau de l'énergie nucléaire, nous devons trouver des moyens d'aller au-delà d'une approche globale, adaptés aux spécificités nucléaires.

Laisser un commentaire