(艺术指导和设计: Jean-Dominique Lavoix-Carli)

核能开启新纪元。

2023 年 12 月,22 个国家签署了 "到 2050 年实现核能三倍增长宣言",正式确定了核能复兴的开端(见 Helene Lavoix,"到 2050 年实现核能三倍增长宣言")。核能的回归“, The Red Team Analysis Society2024年3月26日)。随后,在 2024 年 3 月 21 日,33 个国家的政府和国际机构在 2024 年 3 月 21 日举行的第一届核能峰会上重申了他们的承诺。核工业赞同这两项宣言及其目标。

然而,正如我们之前以法国-蒙古协议为重点的案例研究(同上)所概述的那样,随着各国寻求减少与核能相关的不安全隐患,这个新时代也将伴随着新的地缘政治挑战和紧张局势。

本文将继续探讨核能更新对未来的影响。首先,我们强调了审视整个核燃料能源循环的必要性,同时强调,如果我们想在 2050 年前成功地将核能增加两倍,预测和长期规划是关键。其次,从循环的起点--铀矿开采和研磨开始,我们重点关注各类铀储量,并根据目标评估其可用性。

最后,我们从储量转向铀生产,并强调考虑到未来的潜在需求,供应不足的风险越来越大,需要加以克服。未来对铀安全的追求将与政治和地缘政治问题交织在一起,而其本身也将成为地缘政治的利害关系,形成一个不断升级的反馈循环。

核燃料循环与长期规划

因此,世界上很大一部分国家都致力于在 2050 年前,即 26 年内,将核能发电量增加两倍。

这意味着要应对许多挑战,这些挑战超出了国际机构(国际能源机构--IEA)强调的 "成本、性能、安全和废物管理 "等基本但不充分的努力范围、 核能与安全的能源过渡2022 年;核能机构 - NEA、 实现气候变化目标:核能的作用经合组织出版社,2022 年,巴黎,第 39-46 页)。

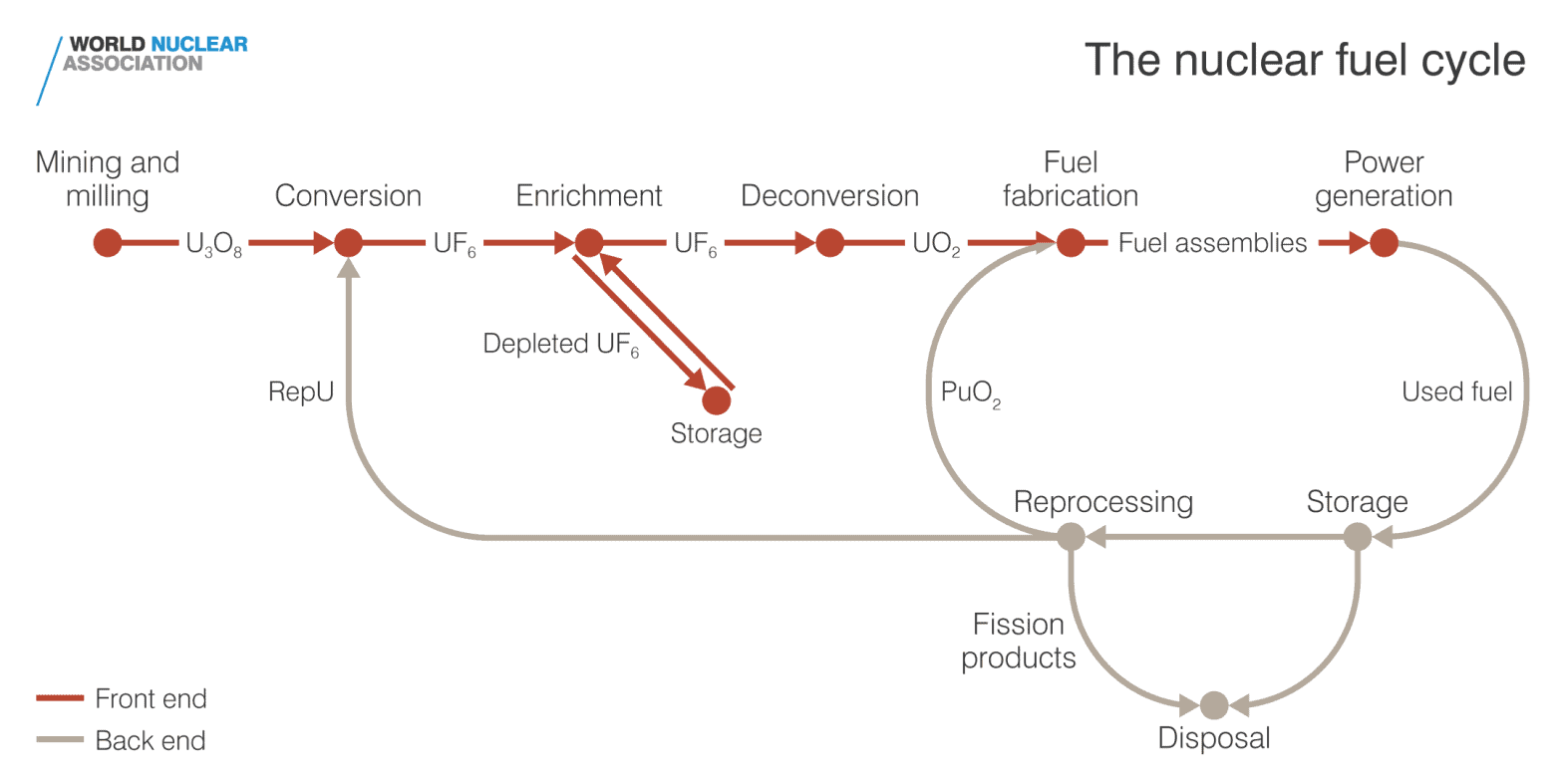

事实上,如果我们想了解将核能产能提高两倍意味着什么,那么我们就需要看看所谓的核能或核燃料循环(见下图)。将我们的核能生产能力提高两倍,并不仅仅意味着 "简单地 "将核电厂产生的能量提高两倍。它还要求整个核循环能够实现这一重大增长。

每个步骤都会带来各自的挑战(有关工业流程的详细解释,请阅读" ")。核燃料循环 - 概述"世界核协会 2021 年 4 月).

这个问题甚至更加复杂,因为在这一过程的某一步发生的变化会对其他步骤产生影响。例如,包括回收核燃料以及在完全封闭的燃料循环(如快中子反应堆)中运行的项目,可以通过降低对铀的需求来改变燃料循环(如露西-阿什顿," ",《核燃料循环》,2011 年)。当核废料成为资产而非负担时",原子能机构,2023 年 9 月;奥拉诺,"废旧可燃物的处理和回收:必须回收的东西“).

此外,每一步的变化,包括建造一座新的核电站--例如,除了小型模块化反应堆(SMR)--都属于长期变化。

例如,中国的石岛湾高温气冷堆核电站是世界上第一座第四代核电站,于 2023 年 12 月正式投入商业运营。该核电站于 2012 年开工建设,2021 年 12 月开始发电(新华社," ")。全球首座第四代核电站在中国投入商业运营“, 环球时报2023 年 12 月 7 日)。因此,从开始建造到最终发射历时 12 年。如果考虑到研发,时间则更长,例如,第四代反应堆 "一些创新概念......已经研发了几十年"(核能机构--NEA、 实现气候变化目标, p.28).

请注意,正如各国政府所希望的那样,随着小型模块化反应堆(SMR)的成倍增长,新的时间表也将随之产生(如 Nathan Canas 和 Paul Messad,"小型模块化反应堆")。委员会计划在 "2030 年之前 "在欧洲建造首个小型核反应堆“, 欧洲文摘2024 年 2 月 7 日;即将提交原子能机构 小型模块化反应堆及其应用国际会议2024年10月21日至25日,奥地利维也纳)。事实上,SMR 的建造时间是 2 到 3 年,即 40 个月,也就是 3.33 年,例如 法国 EDF NUWARD (例如 Nathalie Mayer,"微型核反应堆 SMR 将使北美洲碳化的原因“, 能源革命2023 年 2 月 1 日)。然而,由于时间上的冲突,这一较短的时间框架将要求燃料循环剩余部分的运营商有更长远的预期。

因此,需要预见每个步骤可能出现的未来情况,同时评估每个方案对其他每个步骤的影响。

预测和长期规划对核工业至关重要。

例如,在过去的几十年中,只关注暂时低迷的核市场,不考虑地缘政治安全的利害关系,短 期主义和金融化,再加上不利的公众舆论和缺乏政治勇气等因素,所有这一切都使许多国家越 来越缺乏预见性,因而也就缺乏前瞻性的规划,导致它们落后于其他世界观不那么近视的国家 (例如法国,Assemblée nationale、 旨在查明法国失去主权和能源独立原因的调查委员会报告见《联合国日刊》,2023 年 3 月 30 日,第 20-26 页、第 268-309 页)。

例如,国际能源署强调,"过去二十年来,发达经济体的核电投资停滞不前"(《世界核电报告》,第 21 页)。核能与安全的能源过渡2022 年 6 月,第 16 页)。现在,这些国家必须迎头赶上。

因此,在全球范围内,为了实现核能能力的新目标,世界现在必须克服 "全球核装机容量缺口(2020-2050 年)"(NEA、 实现气候变化目标..., p.39).

这个例子凸显了缺乏长远眼光的危险性,以及在核能方面克服这种危险性的难度。

此外,无论国家能源局强调的任务多么艰巨,这一差距 "仅仅 "涉及循环的 "发电 "阶段(同上,第 38-39 页)。

发电的确至关重要,因为它是整个流程链的驱动力。

因此,我们需要关注国际能源署和国家能源署提出的建议,通过在 2050 年前将核电产量增加两倍(国家能源署),让核能在 2050 年前实现净零排放(国际能源署)方面充分发挥作用:

NEA、 实现气候变化目标...,第 39-46 页和国际能源机构、 核能与安全的能源过渡, p. 12.

- 立即行动(NEA)

- 了解并降低成本(国家能源署),使电力市场重视可调度的低排放能力(国际能源署)

- 改进部署时间表(NEA)

- 加快小型模块化反应堆的开发和部署(国际能源机构)

- 延长电厂寿命(国际能源机构)

- 融资和投资,采用 "正确的政策框架"(国家能源署)和 创建支持新反应堆的融资框架(国际能源机构)

- 使[政府]的长期支持取决于该行业能否按时、按预算交付安全项目(国际能源机构)

- 建立公众信心(NEA)

- 促进高效和有效的安全监管(国际能源署)

- 实施核废料处理解决方案(特别是公民参与)(国际能源机构)

- 打破对核能的沉默,确保核能在清洁能源和气候变化政策讨论中的充分代表性(核能机构)

然而,我们还必须考虑核燃料循环的剩余部分,以避免失望和意外后果,同时铭记核燃料循环不同步骤之间的反馈循环、时间表以及明显的预期的重要性,同时不忘政治和地缘政治背景和利害关系。

在此,我们从地缘政治和国际安全的角度出发,重点讨论周期的第一部分,即铀矿开采和研磨。

铀储量

如果到 2050 年核能必须增加两倍,那么发电厂所需的燃料(即铀)供应也必须增加。因此,第一个问题就是要知道是否有足够的铀来满足这一目标。因此,我们必须研究铀的储量。

根据国际官方参考估计,即国家原子能机构和国际原子能机构(IAEA)联合出版的 "红皮书",有足够的铀来满足当前和长期的需求,包括新的发展所带来的需求:

"考虑到 2020 年的铀需求量,已查明的可回收资源量,包括有合理保证的资源量和推断资源量(成本<260 美元/千克铀,相当于 100 美元/磅八氧化三铀)足够开采 130 多年"。

2022 年 NEA/IAEA 铀:资源、生产和需求 (红皮书),第 14-15 页。

上一版 "红皮书"(每两年出版一次)估计,铀可采资源量(成本小于 260 美元/千克铀,相当于 100 美元/磅八氧化三铀)足以满足 2019 年超过 135 年的铀需求量("红皮书")。NEA/IAEA 《铀 2020》:资源、生产和需求 ).从 2020 年到 2022 年的下降源于 "矿山枯竭、......资源降级、......可回收因素的重新评估"(《世界经济形势与展望》)。NEA/IAEA 铀 2022第 19-20 页)。

考虑到目前的政治和工业界愿意在 2050 年前将核能力提高两倍,让我们更详细地了解未来需求的铀供应估计。

首先,我们将评估考虑到目标的铀需求估算,然后我们将根据这些未来铀需求估算来研究铀的储量。

红皮书 "在 2050 年前将核能增加两倍的计划发布之前,曾在 2022 年估计,在高需求情况下,2040 年的核净发电能力将达到 677 GWe,即与 2020 年的发电能力相比增加约 70%( 铀 2022, p. 12).在这种情况下,"红皮书 "估计,"到 2040 年,世界每年与反应堆相关的铀需求量(不包括使用混合氧化物燃料,因为这种燃料微不足道)""预计将上升到 108.200 吨/年"(同上,第 12 页)。- 需要注意的是,理想情况下,应根据循环中每一步的变化,如将要建造的不同类型的发电机,来制定不同的方案。在本文框架内,我们将采用 NEA/IAEA 的估计值)。

国家能源署则估计,"IPCC 1.5°C 的平均情景要求核能在 2050 年前达到 1.160 GWe(千兆瓦电力)(国家能源署、 实现气候变化目标, p. 33).2021 年的净发电能力为 393 GWe(吉瓦特电能),每年需要约 60.100 tU/y(吨铀)(NEA/IAEA、 铀 2022, p. 12).这相当于到 2050 年将目前的世界核能力增加近两倍。这也是 22 个国家和核工业在 2023 年 12 月第 28 届缔约方会议上批准的目标(见 Lavoix,"全球核能源",第 12 页)。核能的回归").因此,我们必须考虑的是这一目标,而不是 2022 年 "红皮书 "中的 "高需求情况",我们需要对铀需求进行评估。

如果我们使用 2022 年 "红皮书 "中每 GWe 铀相关需求的比率,以及国际能源机构为《2023 年世界展望》修订的《2050 年实现零净排放》中容量的逐年递增,并将其应用于国家能源机构正式批准的目标,我们就可以得到下表中以吨/年为单位的年度需求。

| 场景 | 2022 | 2030 | 2035 | 2040 | 2050 |

| 核电能力 - 红皮书 2022 | 677 GWe | ||||

| 与反应堆有关的铀需求 | 108 200 吨/年 | ||||

| 核能生产 (国家能源机构设想方案) | 4 984 太瓦时 | 6 271 太瓦时 | 7 070 太瓦时 | 7 617 太瓦时 | |

| 核能力 (国家能源机构设想方案) | 685 GWe | 871 GWe | 1 030 GWe | 1 160 GWe | |

| 反应堆相关铀需求量估算 tU/y (计算) | 49.355 吨/年 | 109.496 吨/年 | 139.248 吨/年 | 164.548 吨/年 | 185.394 吨/年 |

现在,在下一个表格中,我们根据 2022 年《红皮书》中给出的数字,对现有铀储量进行了估算。

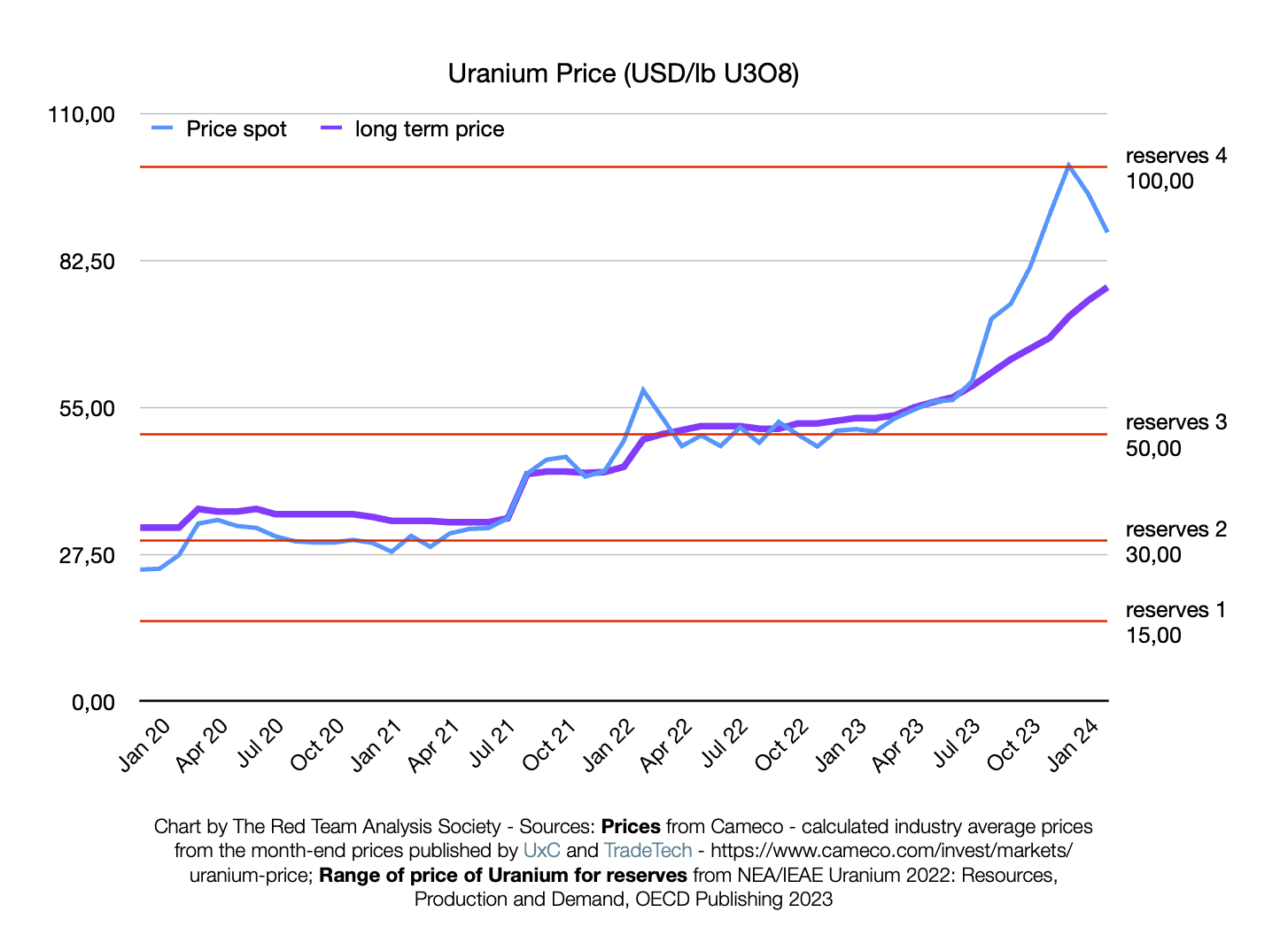

可用资源因价格而异--价格越高,可用储量越多。因此,要估算可用于增加核能力的铀储量,我们首先需要评估铀的未来价格。

使用的价格范围如下

| / KgU | <US$ 40,00 | <US$ 80,00 | <us$ 130,00 | <us$ 260,00 |

| /磅八氧化三铀 | <US$ 15,00 | <US$ 30,00 | <US$ 50,00 | <us$ 100,00 |

2024 年 1 月,现货铀价格自 2007 年 4 月至 7 月以来首次超过 100,00 美元/磅八氧化三铀。长期价格为 72 美元。2 月 29 日,一磅八氧化三铀在现货市场上的交易价格为 95 美元,长期合同交易价格为 75 美元。卡梅柯 使用月末价格 UxC 和 贸易技术 ).2024 年 3 月 31 日,一磅八氧化三铀的交易价格为 87.75 美元,长期合同的交易价格为 77.5 美元。

在过去三个月中,我们看到现货价格略有下降,但这些价格仅涉及 "15% 至 25% 的年度铀交易总量"(NEA/IAEA、 铀 2022, p.128).另一方面,长期合同的价格在稳步上升。此外,无论是现货合同还是长期合同,价格在过去五年中都有所上涨。最后,也是最重要的一点,我们必须考虑到官方规划的核能力发展。因此,在市场条件下,随着 "三倍增长 "目标开始真正实施,长期价格很有可能超过每磅八氧化三铀 100 美元。我们在此假设,从 2030 年起这将成为现实。

如果从国家安全的角度来看,能源生产的必要性足够高,那么在未来,铀可能会成为国有化的资源。到那时,市场价格将变得无关紧要。在这种情况下,成本最高的储量最有可能在数量上成为现实。

因此,我们在此考虑的是以最高成本,即 260 美元/千克铀,相当于 100 美元/磅八氧化三铀获得的储量。

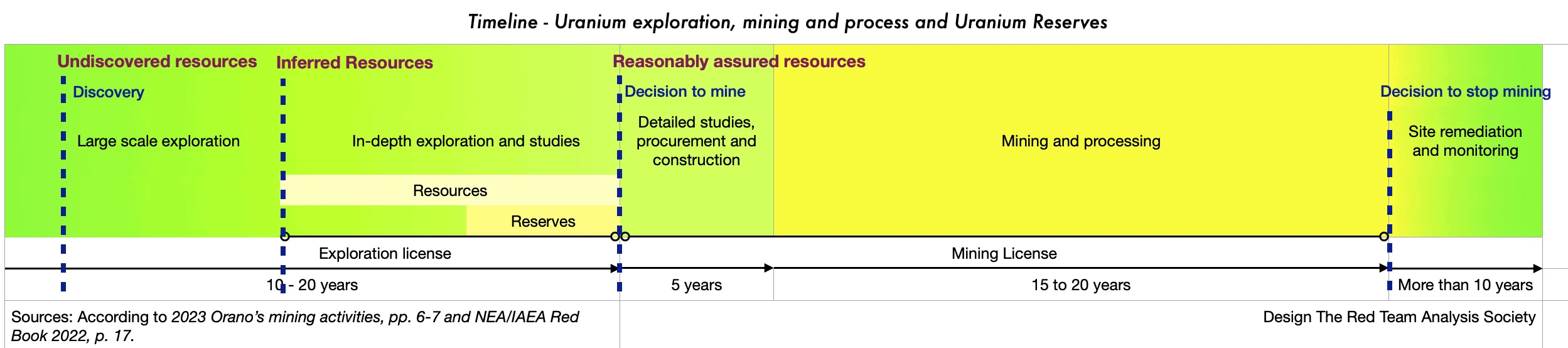

我们考虑到《红皮书》中划分的各类资源:"已查明的可采资源,包括有合理保证的资源"[大约与开采决定相对应]"推断资源"[与进行深入研究的决定相对应],最后是 "未发现资源"[根据地质知识预计存在的资源](NEA/IAEA、 铀 2022, p. 17) .各种类型的储量以及铀勘探、开采和加工的各个阶段在时间轴上均有所体现 以下是.

我们得到下表中的剩余资源年数。例如,用于计算 2035 年剩余铀年数的产量是 2035 年的产量。

| 2021 年(红皮书 2022 年) | 2022 | 2030 | 2035 | 2040 | 2050 | |

| 反应堆相关铀需求量估算 tU/y | 49 355 | 109 496 | 139 248 | 164 548 | 185 394 | |

| 确定的可采资源(IRR) tU | 7.917.500 | 7.868.145 | 7.423.950 | 6.766.974 | 5.931.485 | 4.121.461 |

| 内部收益率足够高的年数 | 130 | 159 | 68 | 49 | 36 | 22 |

| RAR tU | 4.688.300 | 4.638.945 | 4.194.750 | 3.537.774 | 2.702.285 | 892.261 |

| 足够的 RAR 年数 | 94 | 38 | 25 | 16 | 5 | |

| 推断资源 tU | 3.229.200 | 3.229.200 | 3.229.200 | 3.229.200 | 3.229.200 | 3.229.200 |

| 足够的 IR 年数 | 65 | 29 | 23 | 20 | 17 | |

| 未发现的资源 tU | 5.703.460 | 5.703.460 | 5.703.460 | 5.703.460 | 5.703.460 | 5.703.460 |

| 足够的 UR 年数 | 116 | 52 | 41 | 35 | 31 |

成本小于 130 美元/千克铀,相当于 50 美元/磅八氧化三铀.这十年的数字会低一些,但在全球范围内还是足够的(2022 年 IRR = 6.029.145;RAR 3.814.500)。储量 "年份与该栏年份的铀需求估计数相对应。

根据上表,假定 2050 年之前的中间目标都能实现,那么直到 2050 年,"有合理保证的 资源 "类型的铀储量确实足够。然而,到 2050 年,这种类型的储量只剩下 5 年,"推断资源 "类型的储量只剩下 17 年,"未发现资源 "类型的储量只剩下 31 年。

与此同时,已确定的可回收常规铀资源图--RAR +推断 R(价格较低,即:RAR+推断 R)--也在不断变化。 <US$ 50.00/磅八氧化三铀或 <NEA/IAEA得出的 US$ 130,00/kgU)如下:

尽管 NEA/IAEA 强调了铀资源的 "广泛 "分布,但该地图让我们预料到铀将越来越多地成为未来地缘政治利害关系的一部分。

就目前而言,考虑到现有铀资源的估计量,问题并不在于全球是否有足够的储量,而在于当前和计划中的铀生产是否足以满足核能力的增长,或者说,生产是否能够快速增长,足以满足核能力的增长。

增加铀生产以实现目标

潜在的铀生产情况如何?

国家能源署/国际原子能机构利用各国对 2025 年至 2040 年生产能力的预测,以及在某国未通报信息的情况下自己进行的评估,对生产能力进行了估算(整个段落见国家能源署/国际原子能机构:《2025 年至 2040 年的生产能力》)、 铀 2022第 89-91 页)。他们使用了两种衡量标准。首先,我们有最确定的铀生产预测,即来自 "现有和已承诺的生产中心 "的预测,标为 A-II。然后,我们有更大但不太确定的产量预测,即来自 "现有的、已承诺的、计划的和潜在的生产中心 "的产量预测,标记为 B-II。因此,B-II 包括 A-II。结果见下表第一行。

然后,我们将这些估算值与达到我们之前计算的三倍目标所需的铀进行比较,并由此估算出世界上生产的铀是否足够。

en tU/y | 2025 | 2030 | 2035 | 2040 | 2050 | ||||

| A-II | B-II | A-II | B-II | A-II | B-II | A-II | B-II | ||

| 预计总产量(NEA/IAEA) | 69675 | 83 105 | 67 105 | 107 850 | 55 095 | 104 480 | 49 475 | 98 250 | ? |

| 反应堆相关铀需求估算 (RTAS) | 109 496 | 139 248 | 164 548 | 185 394 | |||||

| 每年可能出现铀短缺 | -42 391 | -1 646 | -84 153 | -34 768 | -115 073 | -66 298 | ? |

这些估算是在价格低于 130 美元/千克铀(即低于 50 美元/磅八氧化三铀)的情况下做出的,因为我们知道 2024 年的价格高于上述价格。事实上,就储量而言,价格越低,矿山或部分矿山就越有可能关闭,从而降低产量。反之,价格越高,矿山越有可能满负荷生产。考虑到铀的价格不断上涨,而且随着我们的核电产能增加两倍,铀的价格可能会持续上涨,到 2040 年铀生产的潜力可能会更大。然而,如果没有每个矿山的详细补充信息,就不可能对可能的补充产量进行评估。我们可以预期,下一版 "红皮书 "将包括这些预测。

目前,考虑到该方案中每个里程碑年份的铀供应都严重不足--2040 年几乎是 2022 年产量的 1.5 倍,假设我们每年都能赶上前一年的缺口,显然必须在矿山开发和加工能力方面做出重大努力。

因此,我们遇到了一个全球性问题:及时提高铀产量。

铀生产的地理致命性

然后,在 2020 年和 2021 年,只有 17 个国家生产铀,"2020 年全球总产量为 47 342 吨,2021 年为 47 472 吨"(NEA/IAEA、 铀 2022, p. 116).据世界核协会估计,2022 年,世界核燃料产量将达到 49.355 tU("......")。世界铀矿产量",2023 年 8 月更新)。

只有 6 个国家(哈萨克斯坦、纳米比亚、加拿大、澳大利亚、乌兹别克斯坦和俄罗斯)的产量为 88% 吨,10 个国家(前者加上尼日尔、中国、印度和乌克兰)的产量为 99% 吨(NEA/IAEA、 铀 2022).

因此,就储量而言,正如以下四幅互动地图所示,各国的预计产量分配不均。非洲、中美洲、欧洲、近东、东南亚和南美洲的大部分地区没有或几乎没有生产。

铀预计产量(吨/年

(数据来自表 1.23。到 2040 年的世界生产能力,《铀 2022:资源、生产和需求》中 B-II 的估算,第 90 页)

2025

2030

2035

2040

同样,这种不平等的生产分布也让我们期待未来地缘政治对铀生产的竞争。

铀产量增加、及时性和地缘政治

未来能否在需要时拥有足够的铀,一方面当然在很大程度上取决于需求,另一方面也取决于目前正在开采的矿山的生产能力、其剩余寿命以及目前的勘探状况,再加上成功勘探与采矿和制粉方面的满负荷生产之间存在的延迟。在此,我们暂时将核循环和运输的剩余部分抽象化。

例如,如下表所示,根据核能领域主要国际集团之一 Orano 的说法,从发现潜在有用铀矿到开始采矿和选矿作业,需要 15 至 25 年的时间(第 6 至 7 页),前提是不发生不可预见的地缘政治事件。然后,将开采 15 至 20 年,再用 10 年或更长的时间对采矿和制粉地点进行补救,可能对其进行改造,同时对其进行持续监测(同上)。

2023 奥拉诺的采矿活动第 6-7 页 如本报告所解释的,约有相应的储备金。 NEA/IAEA 铀 2022, p. 17.(返回 准备金.)

换句话说,假设我们需要在我们的资源中增加一些全新的铀矿,那么在 2024 年初发现的铀矿就相当于在 2039 年至 2049 年之间开始生产。因此,如果我们想在 2050 年之前将能源产量提高两倍,那么我们必须在 2025 年之前发现所有必要的补充铀矿,这样我们才能绝对确保在 2050 年之前生产出足够的铀。

通过对铀储量的分析,我们知道,在全球范围内,我们可以主要利用 RAR 储量来增加铀的供应。因此,我们也可以在全球范围内将重点放在这些 RAR 储备上。

在这种情况下,由于从 "决定开采 "到实际生产需要 5 年的时间,因此我们需要确保所有的 "可行性研究和开采决定 "都在需要铀的 5 年前做出。这意味着,要实现 2030 年的目标,所有 "开采决定 "都必须在 2025 年之前做出。不仅 "计划和预期的生产中心 "需要全面投入运营,而且还需要从某个地方再生产出 1646 吨铀,这些地方可以是生产能力得到提高的现有地点,也可以是包括在稀有资源储量中的新矿山。这一挑战将逐年增加,到 2030 年,新的 "开采决定 "充其量只能达到每年 34 768 吨。

实际上,"采矿决定 "就是向矿山所在国申请采矿许可证,然后进行最后的研究,必要时建造工业设施。

因此,到 2030 年,全球生产矿山和制粉能力需要达到 2022 年的 2.82 倍。

很明显,地缘政治在这方面发挥着重要作用,因为与一个国家的不友好关系、竞争或不利的外部影响可能会破坏任何项目。同样,一个国家的安全形势也很关键,因为内战、有组织犯罪、恐怖主义和游击队活动等不稳定因素都有可能对采矿许可提出质疑(例如在发生政变的情况下),或者严重阻碍(如果不是阻止)最终勘测工作的完成和工业设施的建设。显然,这些挑战将在整个生产期间持续存在。

这些困难并不新鲜,但随着世界不稳定局势的蔓延和国际紧张局势的加剧,铀生产所面临的政治和地缘政治风险将会增加。此外,由于核能目标增加了两倍,与铀生产相关的利害关系也会更大。因此,铀生产面临的威胁将会加剧。

因此,如果从全球来看,我们知道我们有足够的 RAR 储备,似乎我们不需要担心供应问题,但这种安全在一定程度上只是一种假象。

除了统计数字之外,在现实世界中,并不存在全球可用的铀资源,每家公司和每个国家都可以根据自己的需要随时获取任何数量的供应。地质调查、工业逻辑、时间表和竞争、国内不稳定、国家利益和国际紧张局势,所有这些都是在气候变化带来的压力不断增加的情况下发生的,必须予以考虑。

此外,正如上文所强调的,SMR 从开工到竣工的时间较短,可能会给整个行业带来新的挑战,因为 2 至 3.5 年(建造 SMR 的时间)远远低于从决定开采到开始生产所需的 5 年时间。

因此,真正的问题是,在气候条件发生变化并变得更加极端的情况下,如何根据铀产量翻三番的目标提高铀产量,使每座核电站(无论其类型如何)都能正常运转并生产能源,同时考虑到资源、采矿和制粉的时间和流程,以及国内安全局势、国家利益和地缘政治。

计划提高核电能力的国家必须同时通过本国核公司或其他国家的核公司及时确保铀供应。同样,各公司也需要提前进行战略规划。

事实上,如上文所述,在全球范围内,一个国家与铀相关的能源安全利害关系将增加,因为铀供应受到威胁将意味着其电力生产可能会出现危险的不稳定。这种危险将随着电气化的兴起而加剧(NZE)。

为了进一步预测在我们寻求核能更新的过程中将诞生的新世界,我们需要找到超越全球方法的途径,以适应核能的特殊性。