Is China launching a strategic offensive against the dominance of the U.S. artificial intelligence (AI) and tech sector? And if this is the case, what is the meaning of this Chinese offensive?

The question of a Chinese offensive on the U.S. tech and AI sector has been increasingly relevant over the last months (e.g. Foresight frontline: Gepolitics and Security Unpacked, “Tiangong and China’s rising influence”, podcast by the Red Team Analysis Society, 6 December 2024).

A recent episode of this offensive took place in January 2025. On 21st January, just one day after his inauguration ceremony, President Trump announced the launch of “Stargate”, a massive AI infrastructure project. However, on 20 January, DeepSeek, a “small” Chinese start up had launched their new reasoning model “DeepSeek R1”, which sent Wall Street reeling on 27 January (Deepseek.com, “DeepSeek-R1 Release“, 20 Jan 25).

This article recalls first the sequence of events for Deepseek and Stargate and highlights elements of theChinese offensive.

- DeepSeek vs Stargate – China’s Offensive on U.S. AI Dominance?

- 特朗普地缘政治--1:作为人工智能大国总统的特朗普

- 美国核复兴所需的铀--2:走向全球地缘政治竞赛

- 新太空竞赛 (1) - 金砖五国与太空采矿

- 美国核复兴所需的铀 - 1:满足前所未有的要求

- 突尼斯 ESFSI 早期预警系统和指标高级培训第五年

- 迈向美国核复兴?

Then it explains how the “DeepSeek event” may be interpreted as a Chinese multilevel strategic offensive upon the U.S. AI sector. It wonders whether this sequence is an isolated moment or, on the contrary, part of the normative dimension of the growing tensions between the United States and China. Indeed, the open source dimension of many of the Chinese AI models, including DeepSeek’s and Alibaba’s, creates the possibility of dissemination of Chinese norms versus American ones (Hélène Lavoix, “中国和美国之间的战争--规范性问题, The Red Team Analysis Society,2022年7月4日)。

A tale of two AI powers

Timeline of the “DeepSeek sequence”

On 20 January 2025, the Chinese DeepSeek-R1 model was uploaded (Deepseek.com, “DeepSeek-R1 Release“, 20 Jan 25DeepSeek-AI et al., “DeepSeek-R1: Incentivizing Reasoning Capability in LLMs via Reinforcement Learning”, 22 January 2025, arXiv:2501.12948v1; Sarah Mercer, Samuel Spillard, Daniel P. Martin, “Brief analysis of DeepSeek R1 and its implications for Generative AI”, 7 Feb, 2025, arXiv:2502.02523v3). Through DeepSeek website and app, one can freely access and use the classical chatbot DeepSeek, the reasoning version DeepSeek R1, as well as the version of DeepSeek that searches the world-wide-web.

This happened exactly when the inauguration ceremony of the second mandate of President Donald Trump took place.

Then, on 21 January, President Trump announced the official launch of the “Stargate project” (Clare Duffy, “Trump announces a 500 billion dollar AI infrastructure investment in the US", 有线电视新闻网, 21 January 2025).

On 27 January 2025, the Chinese app Deepseek became the most downloaded app on Apple App Store, in the U.S., and remained so until 4 February (ranking 27 Jan 25; ranking 4 Feb 25).

The same day, the paper accompanying “DeepSeek R1” regarding its development and related costs triggered a financial shock in Wall Street (Sinead Carew, Amanda Cooper and Ankhur Banerjee, “DeepSeek sparks AI stocks selloff ; Nvidia posts market cap loss", 路透社, January 28).

Alibaba followed by releasing the update Cloud’s Qwen-2.5-1M for its model Qwen and its Qwen Chat (Zen Soo / AP, “DeepSeek Has Rattled the AI Industry. Here’s a Look at Other Chinese AI Models", 时间, 28 Jan 2025 ; Edouardo Baptista, “Alibaba releases AI model it says surpasses DeepSeek", 路透社, 29 January, 2025).

Stargate

Presenting Stargate

This “DeepSeek sequence” is disruptive of the “Stargate” political announcement by President Trump. The central concept of that mammoth AI infrastructure project is the construction of a network of data-centres across the continental U.S. (Clare Duffy, Ibid.).

This massive Stargate joint venture brings together OpenAI, Oracle and investment funds such as Soft Bank and MGX, besides the American BlackRock, as well as other major US technology and AI players, such as Microsoft (Josh Boak and Zeke Miller, “Trump highlights partnership investing 500 billion in AI", 美联社, 22January). It is expected to attract investment worth $500 billion over four to five years. 100 billion euros will be invested as early as 2025 (João da Silva, Natalie Sherman & Imran Rahman-Jones, “Tech giants are putting 500 billion USD into ‘Stargate’ to build up AI in US“, 英国广播公司, 22 January 2025).

In the meantime, major tech actors such as Amazon are already pouring billions of dollars in order, for example, to build data centres (Han Lung, “Amazon to invest 100 $billion in AI data centres during the next decade", CRE Daily, July 2, 2024).

The Stargate project involves building a network of dozens of data centres across the continental U.S.. The purpose of these centres will be to train AI models produced by OpenAI.

Information about the details of the U.S. Stargate project is still a bit fuzzy. Nevertheless, this continental scale AI infrastructure may also provide important computing as well as cloud resources.

Furthermore, according to OpenAI, this gigantic endeavour will also aim at creating artificial general intelligence (AGI).

“Artificial General Intelligence (AGI) is a research area within AI, … that seeks to build machines that can successfully perform any task that a human might do”.

JASON – independent group of elite scientists advising the U.S. government – study sponsored by the Assistant Secretary of Defense for Research and Engineering (ASD R&E) within the Office of the Secretary of Defense (OSD), Department of Defense (DoD, “与国防部相关的人工智能和人工通用智能研究的视角“, January 2017, cited in Hélène Lavoix, “When Artificial Intelligence Will Power Geopolitics-Presenting AI“, The Red Team Analysis Society, 27 Novembre 2017).

AGI is part of the Knowledge Representation and Reasoning subfield of AI, and seeks an AI having an intellectual level analogous to the human brain level. AGIs may become able to solve very complex problems (according to JASON – p.5).

Stargate and Militarization

Knowing that there is also a massive dynamic of militarization / weaponization of AI going on, one can hypothesize that the Stargate project may also have a military / national security dimension (Jean-Michel Valantin, “AI at War (2) – Preparing for the US-China War ?", The Red Team Analysis Society, 17 September, 2024).

It must be seen that this AI militarization dynamic is now encompassing most of the actors of the US tech&AI industry. If, for example, in 2019, Google had decided to withdraw its involvement in the Pentagon’s led project Maven, the Ukraine war has deeply transformed the relationship between the AI sector and the defense sector (Jean-Michel Valantin, “AI at War (I) – Ukraine“, The Red Team Analysis society, April 8, 2024). Indeed, Google has now changed its principles and decided to accept using AI in weapons and surveillance (e.g. Zena Assaad, “Google has dropped its promise not to use AI for weapons. It’s part of a troubling trend“, The Conversation, 10 Feb 25). Nowadays, the militarization of AI is a major trend of the AI and defense industries (Paul Scharre, Four Battlefields, Power in the Age of Artificial Intelligence, WW Norton and Co, 2024).

As it happens, since 2024, OpenAI, as well as Microsoft, is in talks with the Pentagon (Billy Mitchell, “OpenAI GPT 4o gets green light for top secret use in in Microsoft’s Azure Cloud", Defensescoop, 16 January, 2025) . In December 2024, Open AI and Anduril, a major defense contractor, announced a common partnership. Anduril specializes in military advanced-systems, especially autonomous weapons-systems, such as drones and counter unmanned vehicles. Among others, Anduril is deeply committed to support the Ukrainian military (Patrick Tucker, “Can OpenAI power military drones defenses? New partnership with Anduril offers clues”, 防御一, December 4, 2024).

Its partnership with OpenAI “aims to improve the nation’s defense systems that protect U.S. and allied military personnel from attacks by unmanned drones and other aerial device »(“Anduril partners with OpenAI in order to advance U.S A.I leadership and protect US and allies forces", Anduril, 14/4/2024). OpenAI may bring its expertise in using AI to handle huge volumes of data to improve the use of drones. The latter may be used to secure the U.S. or to improve battlefield response (Patrick Tucker, ibid).

Thus, because of the defence’s involvement of its major actors, one can see that the Stargate Project possesses an inherent national security and military dimension.

A multiple AI Chinese Offensive? Money Talks

If the evolutions of the U.S. AI sector are deeply impressive, one must remember that they are also heavily dependent on recurrent and massive financial investments. According to Intelligent CIO, “The US invests the most in AI, with $328,548 million spent in the last five years – $67,911 million in 2023 alone, a 65.94% increase from that of 2019″. For example, those massive flows of investment have allowed OpenAI to train its Chat GPT model for 2.5 billion dollars (Bill Tanner, “USA Leading in AI investment", Intelligent CIO, 8 August, 2024).

Highlighting Chinese AI competition to the U.S.

As we have seen, on 20 January, as President Trump was sworn in office while the Chinese DeepSeek start-up launched their new reasoning model “DeepSeek R1”. On 21 January, President Trump officially announced the launch of the US Stargate Project. On 27 January , DeepSeek-R1 became the most downloaded product on the Apple app store (Ibid.).

Thus, DeepSeek became a direct competitor of the U.S. OpenAI ChatGPT, as well as of other models, such as Claude AI, Perplexity AI or Google Gemini, among others.

Interestingly, DeepSeek models, including DeepSeek R1 are open source models. As a result, its algorithm can be freely downloaded, used, and improved by anyone in the world. (Hemanth Raju, “The evolution of DeepSeek: a journey through history, innovation and impact", 中型、 January 28, 2025).

Money rules

As it happens, it seems that DeepSeek has needed 6.5 million dollars in order to train its model To add insult to injury, DeepSeek uses older-generation Nvidia chips, and less energy than Chat GPT. Meanwhile, the architecture of semiconductors is designed in an innovative way, and allows impressive efficiency gains. As a result, the Chinese technology allows performance that are on a par with ChatGPT according to Chatbot Arena LLM Leaderboard, while being 30 times cheaper than the GPT-4 OpenAI model (Isabella Wilkinson, “Trump, Stargate, DeepSeek : a more unpredictable era for AI ?", 查塔姆大厦, 7 February, 2025).

However, one must not forget that DeepSeek-R1 is also the result of a history on incremental progress in terms of efficiency and performance (Lennart Heim, “DeepSeek: What the headlines miss", 兰德公司, January 28, 2025, and to check performances: https://huggingface.co/spaces/lmarena-ai/chatbot-arena-leaderboard)

On the U.S. side, OpenAI needed billions of dollars to create ChatGPT. Since 2022 and the release of its chatbot, OpenAI has attracted numerous investors, Microsoft chiefly among them. For example, on 6 October 2024, after a new fundraising round of $6.6 billion, OpenAI’s market value reached $157 billion. OpenAI also makes extensive use of Nvidia’s new-generation semiconductors, which are expensive and energy hungry (Krystal Hu, “OpenAI closes $6.6 billion funding haul, with investments from Microsoft and Nvidia", 路透社, 2 October, 2024).

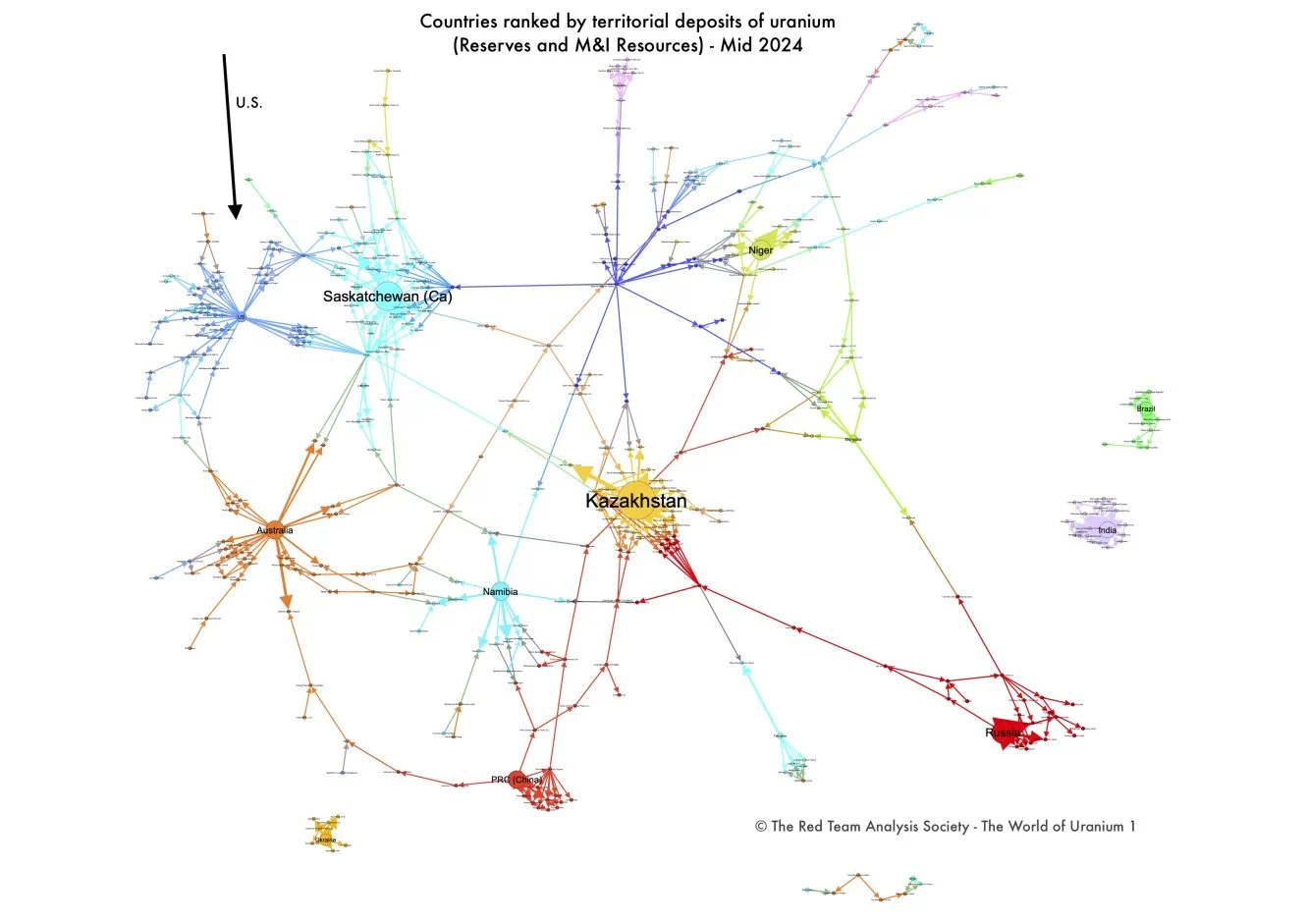

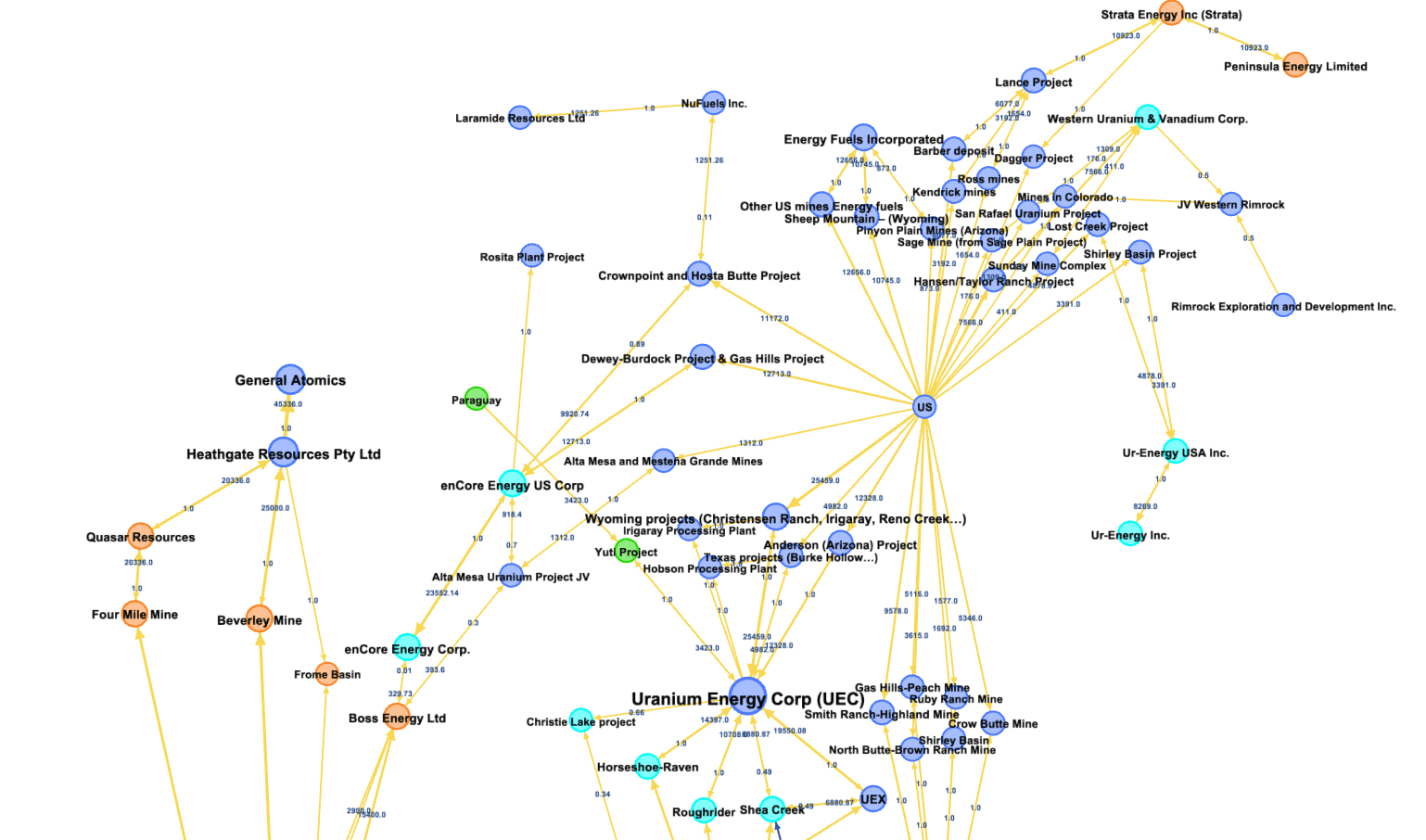

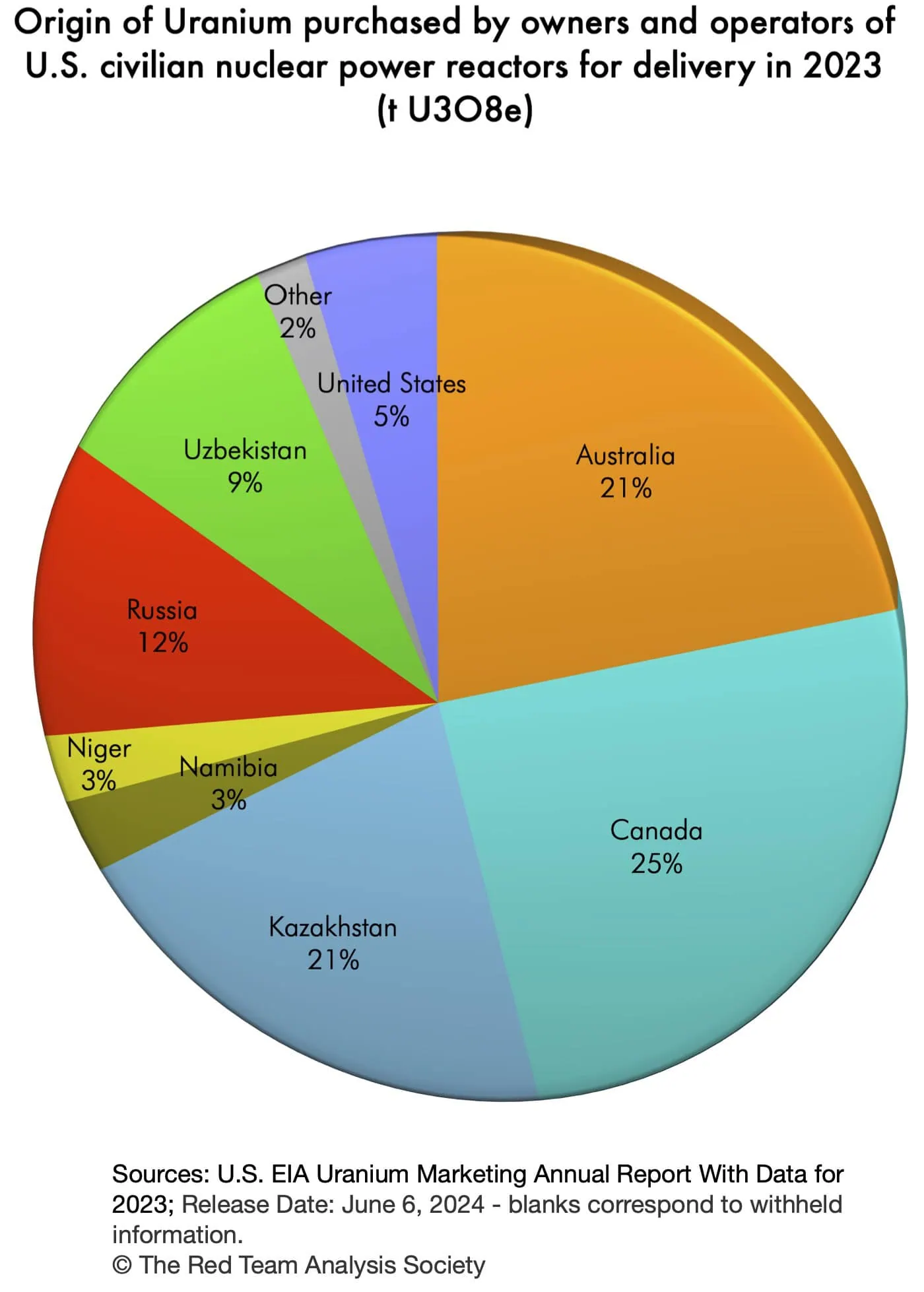

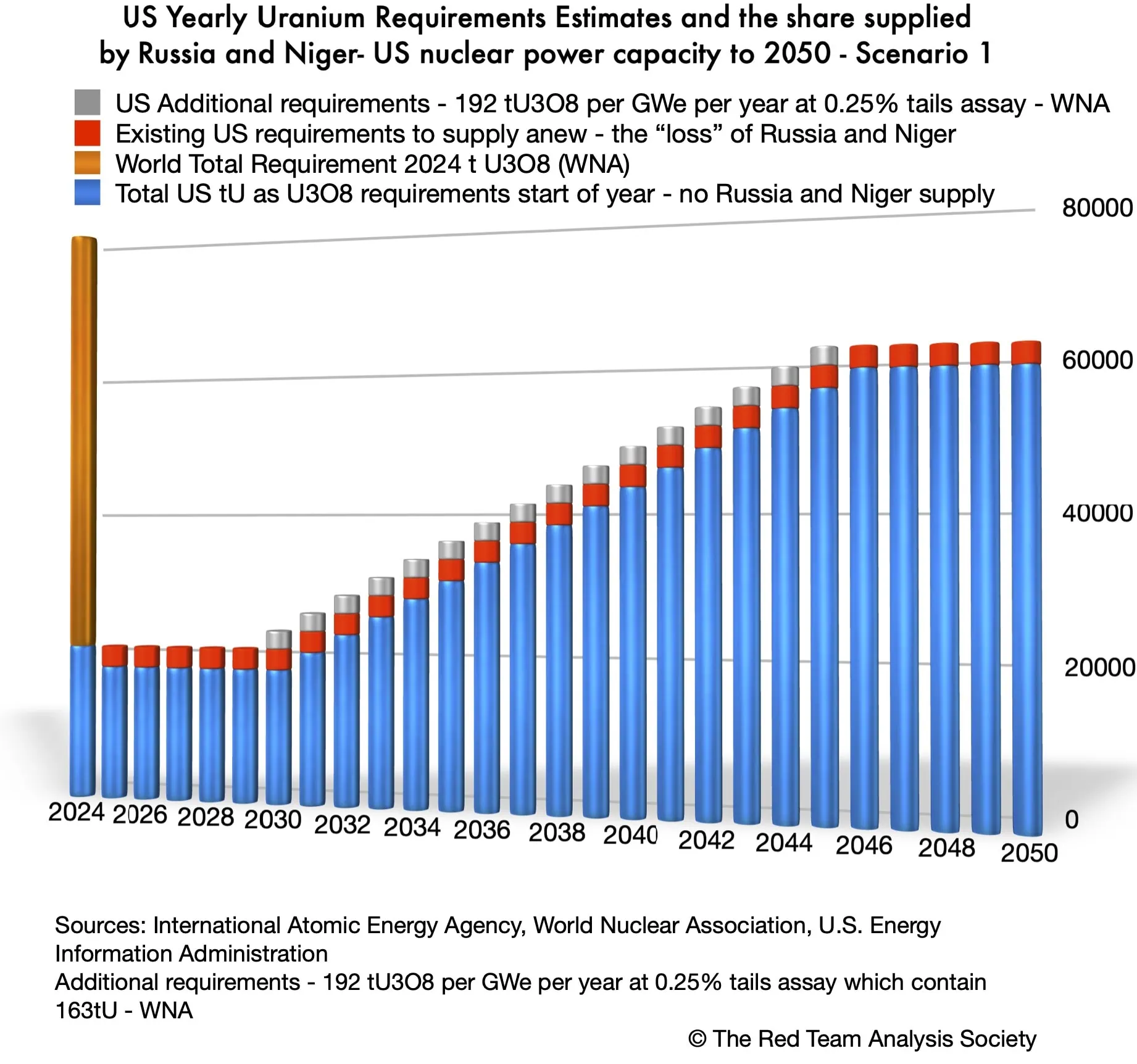

The huge amount of investments needed for the development of ChatGPT highlights that the U.S. AI sector is based on a resource intensive model. These resources include financial, energy, mineral and water resources (See Hélène Lavoix, “美国核复兴中的铀 (2):走向全球地缘政治竞赛”; Goldman Sachs, “GS Sustain:世代增长:人工智能、数据中心和即将到来的美国电力激增”, April 29, 2024).

The impact of the discrepancy between DeepSeek’s and OpenAI’s development’s ways and costs hit Wall Street on 27 January 25. On this terrible Monday, the amplitude of the sell-off hammered AI sector stocks. The AI sector lost collectively one trillion dollars. Foremost among these is Nvidia, the American semiconductor giant, which lost $593 billion in one day. (Michael J. Davern and Matt Pinnuck, “DeepSeek shatters beliefs about the cost of AI, leaving US tech giants reeling", The Conversation, 28 January, 2025).

From DeepSeek to Alibaba

On 28 and 29 January, the rally in U.S. technology stocks helped limit the damage. Then, on 29 January, the Chinese Alibaba launched the latest model for its own chatbot, hyped to be better than DeepSeek’s (Prasanth Aby Thomas, “Alibaba debuts Qwen 2.5 Max AI model that “outperforms” DeepSeek", ComputerWorld, 30 January 2025).

This “push” by Alibaba comes alongside similar efforts by other Chinese actors (e.g. Ann Cao, “Alibaba’s Qwen powers top 10 open-source models as China AI know-how goes beyond DeepSeek”, 南华早报, 11 Feb 2025; Reuters, “China’s AI firms take spotlight with deals, low-cost models“, 14 February 25; Iris Teng, “Tencent ramps up global AI effort with roll-out of advanced Hunuyan 3-D generation system“, 南华早报, 22 January, 2025). In other terms, the Chinese AI sector demonstrates its ability to destabilize the U.S. AI sector.

Thus, those Chinese AI models exert a fantastic pressure on the U.S. AI stocks, as well as on the U.S. technological and AI political strategies.

Meanwhile, Deepseek and Alibaba Qwen being open source models they can also compete with other such models, such as the U.S. Llama from Meta or the French Mistral.

This whole “DeepSeek sequence” is extremely interesting, because it may very well be analysed in geopolitical and strategic terms.

Strategic strikes

Target

We do not have access to the history of the decision-making process presiding over the DeepSeek-R1 release. However, one can surmise that the date of the inauguration of President Trump was widely known in China. For example, President-elect Trump had invited the Chinese President Xi Jinping to the ceremony (Stephen Collinson, “Xi RSVP is a snub to Trump, but inauguration invite is still a big deal", 有线电视新闻网, 13 December, 2024).

The Stargate Project was also widely known. Indeed, The project itself has been conceived during almost two years. Concerning its official announcement by President Trump, it is worth noting that it was the result of several weeks of discussions between Sam Altman, its partners, Donald Trump and its team. Thus, the announcement and its date were everything but secret (Cecilia Kang and Cade Metz, “How Sam Altman Sidestepped Elon Musk to Win Over Donald Trump », The New-York Times, February 8, 2025).

First strike

We can therefore hypothesize that the release of DeepSeek-R1 was deliberately timed to coincide with the week of Donald Trump’s inauguration and his self-positioning as AI president (Jean-Michel Valantin, “Trump Geopolitics (1) – Trump as the AI power President", The Red Team Analysis Society, January 20, 2025).

Now, as we saw previously, the U.S. AI sector is based on a resource intensive model. By contrast, the DeepSeek way to develop its model cast doubts on the rationale of the giant investments involved in the U.S. approach. Indeed, Chinese companies reach the very same kind of results and quality as OpenAI, while using more efficient and less resource-intensive models.

Consequently, this situation questions the very economic model and technological approach of the U.S. AI industry.

Second strike

Then, on 29 January, Alibaba, the Chinese online retail company that outperforms Amazon, launches Qwen 2.5, its own chat bot, said to better DeepSeek-R1. Thus, implicitly, the latest Qwen model is positioned as another model equal or superior to Chat GPT and other U.S. LLMs.

In other terms, the Chinese tech & AI companies are literally “surrounding” OpenAI, which is at the centre of the Stargate Project. Meanwhile, they also threaten the other U.S. AI models.

Normative warfare

From a normative warfare point of view, this “Chinese cheaper better models’ proliferation” may appear as a “Chinese “blitzkrieg”. Indeed, as Helene Lavoix demonstrates, the competition and escalation between the U.S. and China also and foremost takes place at the normative level (Hélène Lavoix, “中国和美国之间的战争--规范性问题", The Red Team Analysis Society,2022年7月4日)。

As it happens, between November 2022 and January 2025, OpenAi’s ChatGPT, hence the U.S. AI approach, set the standard for generative AI chatbots and thus became endowed with a normative dimension. Thus, the global success of DeepSeek becomes, in itself, a fierce offensive at the normative level (Sam Winter-Levy “The AI export dilemma: three competing visions for U.S strategy", 卡内基和平基金会, December 13, 2024, and “Is DeepSeek rise a threat to American AI dominance? Here is all you need to know", 经济时报, January 27, 2025).

The fact that after the DeepSeek normative offensive, Alibaba launched a “second strike” allowed these Chinese actors to challenge the U.S. dominance in AI and related norms. At the same time, they are establishing themselves in the normative battlefield for a long time to come.

Weaponizing the store

As a result, in the confrontation between China and the U.S, because of its normative nature, this Chinese offensive appears as being strongly subversive.

Indeed, the Apple app store is a majore engine of the success of DeepSeek through the global downloads that the online store allows. As it happens, the Appstore run by Apple is the most dominant online store for apps at the global level. The Appstore plays an important role in the capitalization of Apple as the most valuable U.S. company in the world, with a market cap around 3.400 billion USD (Anser Haider, “Apple grows gaming market shares as App store dominates mobile space", S&P Global, 24 June 2022 and “market capitalization of Apple”, Companiesmarketcap, 10 February 2025.

Meanwhile, it is also the Apple app store that becomes a major medium of the Chinese technological and normative success of DeepSeek at the global level. The impact of the Chinese model on the U.S. AI market deploys itself through those U.S. platforms.

Hence, the Chinese DeepSeek uses the U.S. technological dominance against the U.S. AI stock values on the one hand, and on the other to propagate Chinese norms in terms of AI and also possibly in terms of content. Thus, one can understand the DeepSeek / Alibaba’s Qwen twin strikes as a remarkable subversive offensive.

Subversion of the US national security?

The subversive dimension of the “DeepSeek-Alibaba technological, financial and normative strike” also affects the U.S. national security.

As the power of an organization or of a state is at the intersection of its real capabilities and of the perception of those capacities the Chinese AI strike weakens the perception of the potential of power of the U.S. AI sector. Then, by casting doubt on both the efficiency and the dominance of the U.S. AI technology, it extends this disruptive perception to the partnership between firms of the AI sector and U.S. defense contractors, for example OpenAI and Anduril. As a result it is the very U.S. national security apparatus that appears as weakened. As a result, the U.S. national security has grown less secure.

As another example, the “Chinese AI strike” also has a subversive effect on the Stargate Project as well as on the different U.S. political, technological and financial leaders, be they civil or military, that promote this project.

Thus, the “DeepSeek / Alibaba twin strikes” may be seen as a form of “liminal warfare”, i.e. an aggressive operation, that remains under the threshold of a clear strategic perception ( David Kilcullen, 龙蛇混杂,其余人如何学会与西方对抗, Hurst, 2020 and Lawrence Freedman, 战争的未来:一部历史。 Penguin Books, 2017).

Encirclement

Still at the normative level, the DeepSeek and Alibaba offensive “surrounds” U.S. AI norms with Chinese AI norms. This move works both as an encirclement and as a progressive conversion of the users of U.S. AI tools into users of Chinese AI tools.

This conversion appears as a new version of the Chinese strategic use of space, projected in the “normative dimension”. Indeed, in the Chinese strategic thinking, some spaces are “useful” to the deployment of the Chinese strategy and to China’s influence. It is also why each “useful space” is related, and “useful”, to other “useful spaces”. For example, the different countries involved in the deployment of the Chinese strategy are “useful spaces” for China.

Dimensional strategy

This philosophy of space and time flows is the basic material of the Chinese strategic tradition. As Scott Boorman, Arthur Waldron and David Lai, among others, establish quite clearly, this tradition is at the basis of wéiqí (圍棋) more widely known under its Japanese name as Go“, a strategy board game.

This very ancient game, born in China possibly around c. 1000-400 BC, emphasizes the importance to master space, including that space that appears to belong to the adversary (Petter Shotwell, “The Game of Go: Speculations on its Origins and Symbolism in Ancient China“, American Go Association, 2008; Arthur Waldron, “中国的军事经典",《联合部队季刊》,1994年春季)。其战略是将该空间 "转化 "为自己的空间。要做到这一点,就必须 "包围和征服 "这些碎片,即对手的空间。

有用空间的战略

为了赢得游戏,主要目标是攻击对手的战略,而不是 "仅仅 "攻击其空间。这种战略哲学充斥着一些最重要的中国战略著作,如孙子兵法。 战争的艺术.

It drove some of the major strategic developments during the twentieth century. For example, Mao’s “revolutionary warfare” against Japan and the nationalist military used this strategy (Scott Boorman, ibid). As we have seen, it also drives the mammoth “Belt & Road initiative” (Jean-Michel Valantin, "中国与一带一路倡议 "部分, The Red Team Analysis Society).

Hence, in this strategic context and tradition, the question arises of the “usefulness” of the Apple appstore. This “usefulness” appears in the context of the worldwide deployment of Chinese influence through the global success of DeepSeek et its likes (David Lai, ibid).

The U.S. AI King is not dead, but it hurts. The U.S. / China AI “Game of Thrones” has started. Is a Chinese winter now coming for the U.S. AI sector ?