(艺术指导和设计: Jean-Dominique Lavoix-Carli)

2024 年 9 月 30 日,美国能源部(DOE)发布了最新版的《美国能源报告》。 商业升空之路:先进核能.其目的是促进加快先进核反应堆的商业部署,以支持美国在核能方面的目标,尤其是实现其去碳化目标所必需的目标。这是继 第一文档 于 2023 年 3 月出版。

- 迈向美国核复兴?

- 战争中的人工智能 (3) - 中东的超级战争

- 战争中的人工智能(2)--为中美战争做准备?

- 尼日尔:法国核能未来的新威胁?

- 重新审视铀供应安全 (1)

- 铀需求的未来--中国的激增

- 铀与核能复兴

- 战争中的人工智能 (1) - 乌克兰

美国能源部的文件设定了美国希望实现的民用核能目标,并提出了说服美国公司(包括银行家和其他金融机构)投资核能的论据。

What is the American nuclear renaissance all about? How does it fit in with the global return to nuclear power? What does it mean for the American National Interest? How does it compare with China’s surge in nuclear energy? Are the U.S. nuclear power objectives feasible?

首先,我们分析了 因素包括在国家安全和国际影响方面,推动美国核能复兴以及由此产生的 目标设定与中国进行比较。其次,我们研究了 两种情况 美国能源部为实现核能产能目标而设计的第三种最坏情况 场景.最后,我们强调 不确定性和挑战 美国在实现美国核复兴方面面临的挑战。

美国核能复兴背后的驱动力和目标

推动美国核能复兴的因素主要有三个或一系列。其中两个因素与国际关系和美国国家安全有关,而最后一个因素则更多地与受制于去碳化的能源需求直接相关。

引领有利于核能的国际环境

美国对核能的重新关注是在一个有利的全球背景下发生的,即核能重返国际舞台。

全球核复兴于 2023 年 12 月在迪拜举行的第 28 届缔约方会议上正式启动,22 个国家在核工业的支持下承诺到 2050 年将核能增加两倍,并在国际社会努力的框架内将 2050 年的温室气体排放量降至零。核能的回归“, The Red Team Analysis Society2024年3月26日)。美国特使约翰-克里和法国总统埃马纽埃尔-马克龙共同宣布了这一承诺。就美国而言,这一承诺是继 第一版在 2023 年 3 月 商业升空之路:先进核能在该会议上,美国确定了将核能力增加两倍的目标。因此,美国不仅在全球范围内承诺将核能增加两倍,还通过在八个月前做出这一决定,以及现在看到全世界都在追随他们,从而确立了自己的领导地位。

随后,在 2024 年 3 月,包括美国在内的 33 个国家出席了由国际原子能机构(IAEA)和比利时联合主办的核能峰会,并签署了新的《核能宣言》,重申了对核能的坚定承诺(同上)。

2024 年 9 月 19-20 日,经合组织/核能机构(NEA)"2024 年新核能路线图 "第二次高级别会议重申了对核能的承诺,该会议旨在建立一个政府官员和行业领袖网络,"为新核能力和现有反应堆长期运行(LTO)的政策和投资决策提供信息"(NEA、 能源部长和行业首席执行官齐聚一堂,推进新的核能部署2024 年 9 月 30 日)。

考虑到所有核能都需要大量投资,金融支持对于实现全球核能翻三番至关重要。9 月 23 日至 24 日,在纽约市气候周期间举行的 "为核能翻三番提供资金--领导活动 "上,14 家全球金融机构表示支持到 2050 年将核能能力翻三番的承诺(世界核协会,"Financing the Tripling of Nuclear Energy - Leadership Event")。14 家全球主要银行和金融机构表示支持到 2050 年将核能增加两倍",2024 年 9 月 23 日)。

因此,全球都决心按照第 28 届缔约方会议决定的条件实现核能复兴。

从美国的角度来看,美国有必要继续站在这一国际努力的前沿,并成功实现自身的核复兴。事实上,考虑到气候变化,如果要尽可能保留当前的生活方式,能源转型就离不开核能(参见拉沃瓦,"能源转型与气候变化")。核能的回归").因此,领导和 "激励世界 "进行 "清洁能源转型 "是美国的使命之一。 国家安全战略......,那么美国就必须引领核复兴。

事实上,美国不仅将其国际角色视为领导者,而且作为世界领导者既是其自身安全的关键,也是世界安全的关键。美国外交政策的这一基本趋势在 2022 年再次得到重申。 国家安全战略例如,《2022 年国家安全战略》指出,"在世界各地,对美国领导力的需求比以往任何时候都大"(拜登总统,2022 年 10 月《国家安全战略》)。

"超越中国,制约俄罗斯"

核能也是美国与中国和俄罗斯对抗的重要组成部分,《2022 年国家安全战略》将核能定义为 "超越中国,制约俄罗斯"(同上,第 23-27 页)。美国及其盟国必须与美国所认为的 "敌人秩序"--一种由中国和俄罗斯主导和塑造的新国际秩序--以及与之相关的美国的敌人--俄罗斯和中国--作斗争(如埃莱娜-拉沃瓦 "美国的敌人")。美国的国家利益“, “中国和美国之间的战争--规范性问题).

最新产品

“铀的世界 - 2:矿山、国家、公司以及储量和资源份额 - 数据库和交互式图表。“

阅读全文...

此外,还重点关注参与者的储量和资源份额。通过这一强大的工具,您可以直观地分析地缘政治的影响以及公司在铀矿开采领域所面临的地缘政治风险。其配套报告包括 12 个使用案例 及其分析。

事实上,为此目的,美国、加拿大、法国、日本和英国于 2023 年 4 月 17 日加入了为 "民用核燃料合作 "而成立的 "札幌 5 国集团"。该集团的成员(有可能加入该集团的还有具有相同愿景的友好国家)将在 "核燃料 "方面开展战略合作,"为当今运行中的反应堆提供稳定的燃料供应,为未来先进的反应堆开发和部署燃料,并减少对俄罗斯供应链的依赖"(能源部,"核燃料")。关于美国、加拿大、法国、日本和英国之间民用核燃料合作的声明",2023 年 4 月 17 日)。一年后,"札幌 5 号 "强调了在铀浓缩、政府主导的投资和合同授予等方面取得的进展(核能办公室,"札幌 5 号",2023 年 4 月 17 日)。札幌五国领导人在确保可靠核燃料供应链方面取得重大进展",2024 年 4 月 18 日)。

此外,2024 年 5 月,美国制裁措施禁止进口俄罗斯铀产品(" ")。美国国会通过立法禁止进口俄罗斯铀", 摩根-刘易斯2024 年 5 月 13 日)。在 2028 年 1 月 1 日之前将给予豁免,但之后将不再给予豁免(美国国务院,"禁止从俄罗斯联邦进口铀产品",2024 年 5 月 14 日)。因此,考虑到其他目标和驱动因素,需要在核燃料供应链的各个阶段做出重大努力。

因此,核能,从其生产到整个核燃料供应链,现在都与美国在世界上的作用和影响力、与美国打击敌人和敌人秩序的出现联系在一起。

能源需求受制于去碳化

最后,美国核能复兴的最后一个驱动力,或者说一系列驱动力,源于美国对核能的直接需求,而这种需求本身又受到美国对能源,尤其是电力的更普遍需求的驱动,并受到去碳化需求的制约。

这与世界范围内发生的情况相似,正如"......核能为何越来越重要"核能的回归》)。然而,就美国而言,我们还必须将上述引领全球去碳化努力的必要性与美国能源需求的特殊性结合起来。

要实现经济增长,满足能源需求是不可或缺的,尤其是在数据中心和人工智能等高耗能行业,这些都是美国经济扩张的关键领域。事实上,能源部在深入研究的基础上强调,美国的电力需求很可能 "到 2050 年翻一番以上"(Pieter Gagnon、An Pham、Wesley Cole 等(2023 年),"到 2050 年,美国的电力需求将翻一番以上")。2023 年标准情景报告:美国电力行业展望",科罗拉多州戈尔登:国家可再生能源实验室;约翰-D-威尔逊和扎克-齐默尔曼,"电力需求持平的时代已经过去。",《电网战略》,2023 年 12 月;能源部,2024 年 商业升空之路:先进核能, p.9).报告强调了数据中心和人工智能在这一浪潮中的作用(2024 年 商业升空之路, p.8).

例如,微软寻求批准与星座能源公司(Constellation Energy)达成一项协议,根据该协议,微软将在 2020 年内购买宾夕法尼亚州迄今为止已关闭的三里岛 1 号机组生产的所有电力(Darrell Proctor,"微软将购买三里岛 1 号机组生产的所有电力")。微软将重启三里岛核电站为人工智能提供动力“, 电源2024 年 9 月 20 日)。因此,Constellation 计划投资 16 亿美元用于重启,重启时间可能在 2028 年(Brian Martucci,"Constellation 将投资 16 亿美元,重启时间可能在 2028 年")。在微软 PPA 的推动下,Constellation 计划于 2028 年重启三里岛 1 号机组“, 实用潜水2024 年 9 月 20 日)。

与此同时,2024 年 3 月,亚马逊(AWS)与拥有 2.5 千兆瓦 Susquehanna 核电站的 Talen 能源公司达成一项协议,根据该协议,Susquehanna 核电站将在 10 年内向 AWS 供电(Darrell Proctor,"AWS 的电力供应")。AWS 收购核能驱动的数据中心园区“, 电源2024 年 3 月 4 日)。

同样,高盛研究公司估计,2022 年至 2030 年期间,美国的总体能源需求将增加 2.4% ,其中 0.9% 来自数据中心(高盛洞察,"数据中心")。人工智能将推动数据中心电力需求增长 160%",2024 年 5 月 14 日)。"到 2030 年,数据中心将使用美国 8% 的电力,而 2022 年为 3%"(同上)。麦肯锡认为,到 2030 年,这一比例将达到 11 至 12%,相当于增加 50 千兆瓦的能源(Alastair Green 等人,"数据中心的能源消耗",2024 年 5 月 14 日)。数据中心和能源部门如何满足人工智能对电力的需求"麦肯锡,2024 年 9 月 17 日)。

考虑到其他因素,特别是去碳化的必要性和降低成本的需要,核能是满足美国电力需求补充的一种可选能源,正如能源部的报告所强调的那样 (商业升空之路:先进核能第 9-11 页)。

除了直接的经济利益之外,能源需求因素还有三个重要方面。首先,"扩大美国的繁荣 "是美国国家利益("国家利益")的一个明确组成部分。National Defense Strategy 2022 概况介绍)。因此,能够为经济发展提供合适的能源对美国来说至关重要。

其次,正如我们所看到的,美国国家安全战略的一个方面是 "超越中国"。 从经济和技术角度看,要做到这一点只能依靠大量能源,也就是大量去碳化能源。此外,我们将在下文中看到,中国已经开始了雄心勃勃的民用核计划。

最后,作为与中国竞争的另一个关键方面,人工智能已成为军事的重要组成部分。军事智能化:智能军事或军事智能化(庞洪亮,"军事智能化:智能军事或军事智能化")是中美之间的一场竞赛。智能军事革命曙光初现 - 从美国 "第三次抵消战略 "的角度解读军事技术的发展轨迹》,国防大学,2016年1月28日;提交给美国国防部的报告 2017年10月召开党的十九大, p.49; "搭乘军事情报发展的快车“, 解放军报,2017 年 11 月 14 日;Helene Lavoix,"人工智能、计算能力和地缘政治 (1)"和 (2),2018 年 6 月;Jean-Michel Valantin,"战争中的人工智能(2)--为中美战争做准备?",2024 年 9 月 17 日)。

在这场超越中国的竞赛中,美国担心在这一重要领域被超越。美国对解放军战略支援部队(PLASSF)的一些未来评估强调,"自满情绪可能导致美国最早在 2027 年在智能化战争中落后于中国,可能性为 93-99%",或在 2030 年以同样的可能性落后于中国(多里安-哈彻上校,"美国在智能化战争中落后于中国的可能性")。智能化与解放军战略支援部队",陆军的 疯狂科学家实验室2023 年 10 月 5 日)。

因此,能够为高能耗技术,尤其是军事智能化所绝对需要的技术提供服务,已成为国防和安全的基础,也是影响力的基础。

这些驱动因素及其相互作用决定了美国如何设定其核能目标,以及实现这一目标的方式方法。

制定核能目标

能源部主要关注去碳化背景下的能源需求,强调到 2050 年(2023 年和 2024 年),美国需要新增 200 千兆瓦以上的核电能力。 商业升空之路, p.11).

目前美国的净核电容量为 96,952 GWe (原子能机构/PRIS在 54 个地点运行的 94 个核反应堆",提供了约 "20% 的美国发电量和几乎一半的国内无碳电力"(2024 年)。 商业升空之路, p. 21).

因此,目标是到 2050 年将现有产能增加两倍,达到约 300 GWe(同上,第 11 页),这已成为全球核复兴框架的目标。

两个还是三个方案?

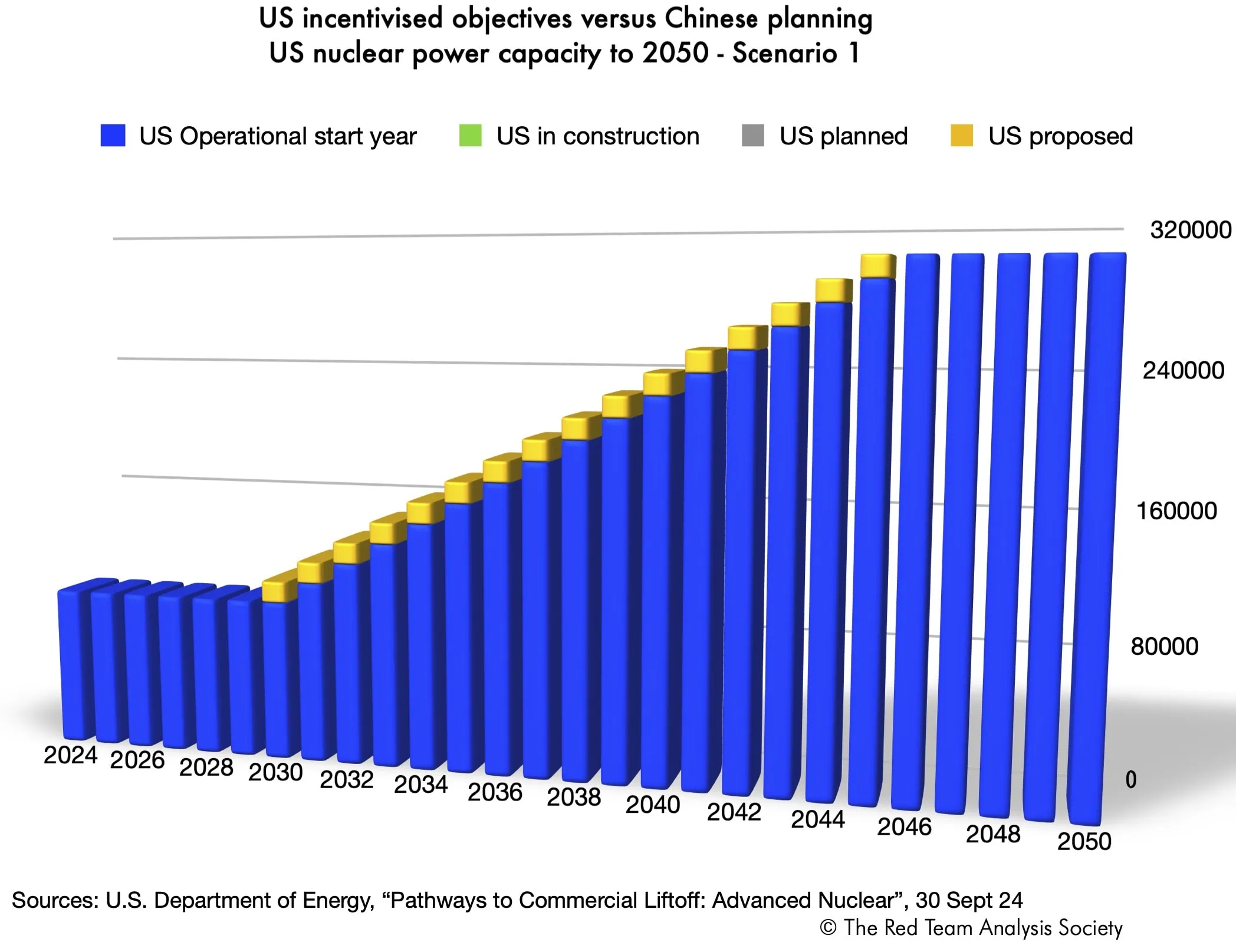

美国能源部的两个方案

能源部提出了两种方案,以实现到 2050 年核能发电能力达到 300 GWe 的目标(2024 年 商业升空之路, p. 39).方案 1 从 2030 年开始部署,认为每年需要 + 13 GWe。要实现这一方案,必须在 2025 年开始建造核电机组(同上)。

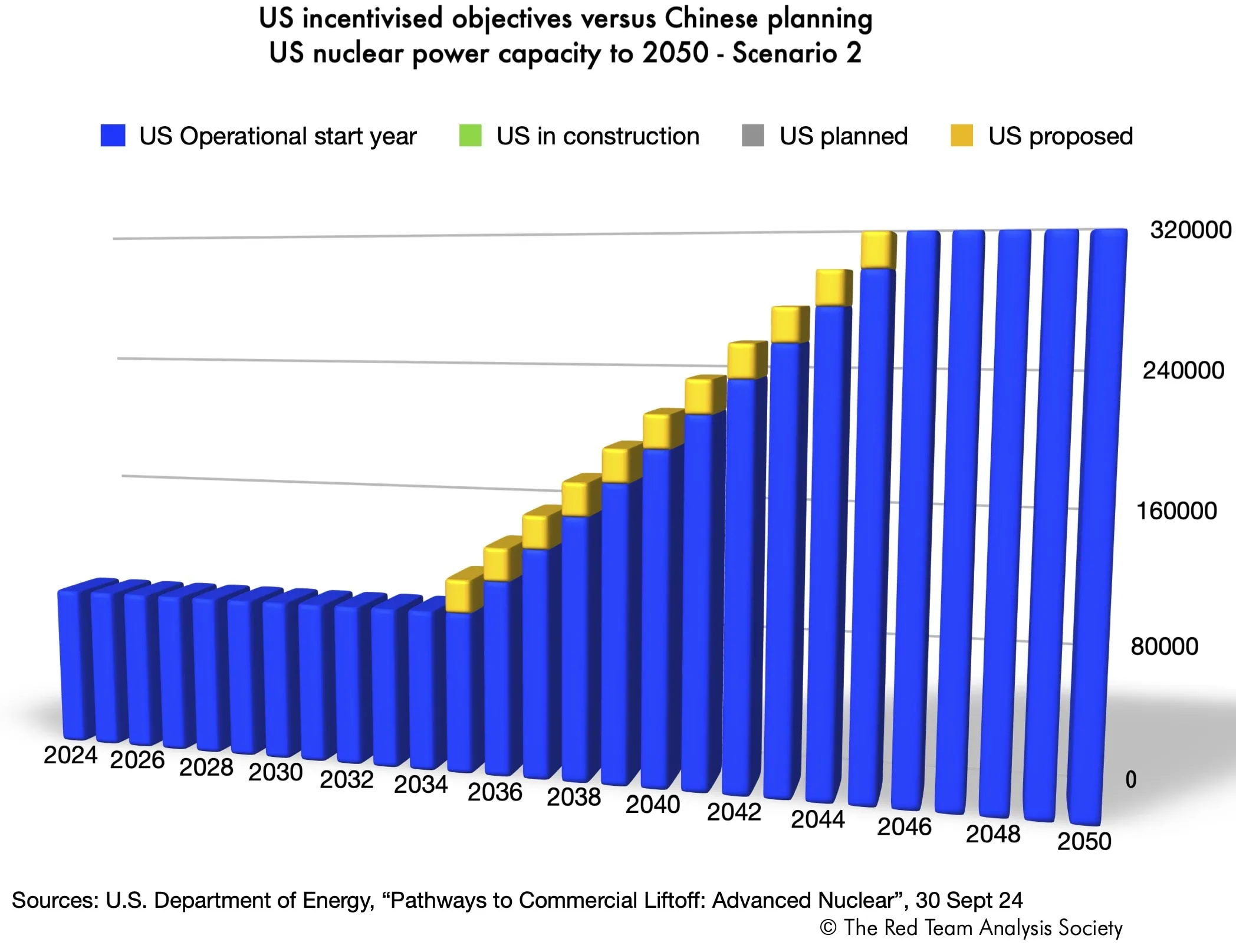

方案 2 从 2035 年开始部署,在这种情况下,每年需要增加 20 千兆瓦的发电能力(同上)。

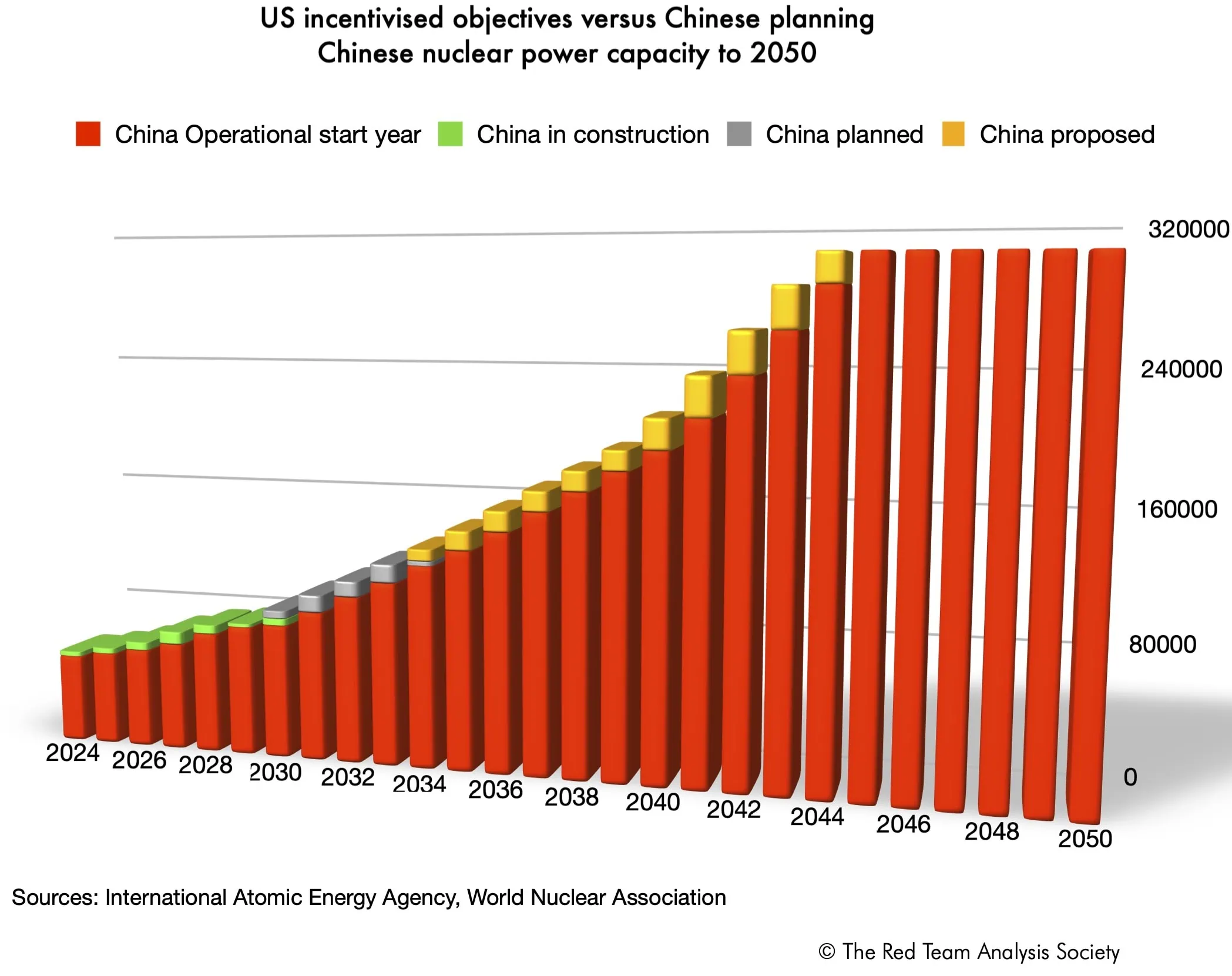

为了更好地理解这些情况,并考虑到美国 "超越 "中国的意愿,我们在下文中提供了两张图表,将美国的目标与中国的目标进行比较。 中国的激增就核能容量而言,中国是世界上最大的核电国家。就中国而言,我们使用的是已知的在建、规划和拟建的核电机组(世界核协会," ")。中国的核电",2024 年 8 月 13 日更新,包括原子能机构/PRIS 数据)。对于已规划和拟建的机组,根据最新的已知实际情况,我们将开始建设的年份归结为不同的年份,直至 2039 年,然后再计算 5 年,直至并网发电。

美国和中国到 2050 年的核电能力估算和目标比较

有趣的是,尽管中国的核能力起点较低,但到 2040 年代中期,美国的目标和中国正在建设的核能力会产生非常相似的结果。中美之间可能正在进行一场竞赛。然而,尽管美国有超越中国的意愿,但其设定的目标更多的是为了与中国看齐。

考虑到中国计划和拟建核电机组的日期是暂定的,如果我们观察一下美国和中国在核能能力发展方面的地位变化,并比较两种方案,在第一种方案中,美国几乎在整个时期内都领先于中国。到 2043 年左右,差距逐渐缩小。在第二种情况下,从 2031 年开始,中国领先于美国,并一直保持领先地位,直到 2039 年,美国最终迎头赶上。

如果还有第三种情况呢?

如果我们只考虑在建、已规划和拟建的核电机组,而不考虑目标,那么还会出现一种不言而喻的情况。这就是我们在文章 "中国的核电 "中采用的方法。铀需求的未来--中国的激增“*.在这种情况下,将不会建造新的核反应堆。这是最糟糕的情况,美国将无法产生足够的私人兴趣来启动核能所需的大规模投资。

在这种情况下,到 2031 年,中国将在核能生产方面领先世界。美国将无法赶上。

不确定性和挑战

基于激励的目标 "的不确定性

正如能源部报告中解释的那样,美国制定目标,建立共同的规范框架和共同的知识基础,然后制定激励措施,激励私营部门以实现公共目标的方式行事。

如果我们将美国通过 "基于激励的目标 "的方法与中国由国家主导的规划进行比较,我们可以得出以下到 2050 年的核能产能估算。

就美国而言,我们有官方目标和年度指标。然而,迄今为止,核能力的实际情况几乎没有变化(另见下文 "美国的核能力")。在时间紧迫的情况下没有取得初步成果").所观察到的核能力增长完全源于目标。不确定程度很高。

相反,就中国而言,由于核电机组已经开工建设,因此几乎可以肯定,到 2030 年,中国将赶上或即将赶上美国。

此外,美国案例中的不确定性增加,因为需要克服许多挑战。

老化的核反应堆

2024 年 9 月,美国有 94 座核反应堆在运行。然而,这支舰队已经老旧:"2024 年美国核反应堆中超过 90% 建造于 20 世纪 70 年代和 80 年代"(能源部,2024 年 商业升空之路, p.23).持续建造核电站并将其并入电网的浪潮于 1990 年结束,此后仅建造了 5 座核电站并将其并入电网(同上)。

因此,方案 1 和方案 2 要求美国所有核反应堆的许可证必须 新的 在必要时,美国还将继续提供核能,以便现有反应堆能够继续运行。否则,美国核电就会崩溃。

相比之下,中国的核电机组则更为年轻。中国最老的反应堆--秦山 1 号反应堆于 1985 年开始建造(WNA," ")。中国的核电",2024 年 8 月 13 日)。它于 1991 年并网发电(同上)。两个反应堆建于 20 世纪 80 年代末,在 20 世纪 90 年代初并网发电,7 个反应堆建于 20 世纪 90 年代末,在第二个千年的第一个十年并网发电,所有其他反应堆,即 46 个反应堆,都是 20 世纪后建成的(同上)。

此外,随着美国核反应堆舰队的老化,这意味着现役核反应堆的类型也属于老一代。

先进核反应堆包括第 III 代(Gen III)、第 III+ 代(Gen III+)和第 IV 代(Gen IV)反应堆(例如,见 WNA,"Gen III+")。先进核反应堆",2021 年 4 月)。先进的核反应堆更安全,使用的各种材料和空间以及产生的废料都更少,燃料和运行效率更高(同上)。它们的资本成本也更低(同上)。

Vogtle 反应堆 - Vogtle-3(1117 兆瓦e)和 Vogtle-4(1117 兆瓦eVogtle 反应堆是美国最新建造的两个反应堆,分别于 23 年 11 月和 24 年 3 月并网,属于 III+ 代反应堆。它们是美国唯一的此类反应堆,美国没有第三代反应堆。相比之下,在中国的 56 座运行反应堆中,只有一座是 III+ 反应堆。原子能机构/PRIS),14 个反应堆为 III 代,2 个反应堆为 III+ 代(WNA,"中国的核电",2024 年 8 月 13 日)。此外,2021 年 12 月,中国还首次将第四代小型模块化反应堆并入电网。

因此,在美国,提前退役反应堆的复活可能有助于吉瓦生产量的增长,但这需要付出代价。

例如,霍尔泰克公司准备让运行了 40 多年并于 2022 年 5 月退役的帕利塞德公司(Palisades)重新投入运行。美国核管制委员会(NRC)准备监督重启已关闭核电厂的首次努力).作为 2023 年 12 月项目的一部分,该厂将于 2025 年底恢复运行,其中包括两个小型模块化反应堆(SMR-300 反应堆单元),于 2030 年中期投入运行(Sonal Patel,"SMR-300 反应堆单元")。能源部敲定 $1.52 亿美元帕利塞兹贷款,用于美国首座核电厂的重新运行“, 电源2024 年 9 月 30 日)。与此同时,对这个老反应堆的担忧再次出现(环保主义者塞拉俱乐部密歇根分会,"重启帕利塞德核电站带来诸多风险"2024 年 5 月)。此外,重新启动一个完全停止运转的反应堆是一个全新的过程,这可能只会加剧人们的担忧(例如,Nicole Pollack,"......")。重新开放帕利塞德核电站的模糊过程以及为何它是核电的转折点",《现在大湖》,2024 年 5 月 1 日)。这与核复兴所需的平和心态背道而驰,因为核复兴必须消除人们对安全的担忧。

只有在确保安全的情况下,才有可能在边际上复活反应堆。从效率和安全的角度考虑,重新启用旧核电站并不能取代建造新的先进核反应堆。

先进反应堆的建造困难重重,人们的看法消极

Vogtle 3 号和 4 号机组**是仅有的两个成功范例,其建造和并网过程为美国对建造先进反应堆的认识提供了参考。

对于这两台设备,"最初的预算约为 $14B,而最终成本约为 $32B"(能源部,2024 年)。 商业升空之路, p.47).Vogtle 3 号机组预计于 2016 年启动,4 号机组随后不久也将启动(核新闻通讯社," Vogtle 3 号机组预计于 2016 年启动,4 号机组随后不久也将启动")。沃格特尔-4 号机组推迟到第二季度启动",2024 年 2 月 5 日)。它们分别于 2023 年 11 月和 2024 年 3 月开始,因此延迟了 7 年。

那么,对建造西方先进核反应堆的看法可能不会忽视 EPR(最初为 欧洲加压反应堆更名为 进化动力反应堆)的经历。

法国在弗拉曼维尔(Flamanville)的第三代+EPR(1600 MWe)从 2007 年 12 月开始延迟了 12 年(17 年而不是 54 个月,即计划的 4.5 年)。最初的造价为 33 亿欧元,但最终达到了 133 亿欧元(Anthony Raimbault,"EPR-III+"项目,2007 年 12 月)。弗拉芒维尔的 EPR:回顾漫长航程中的无数波折“, 法国蓝2024 年 5 月 8 日)。芬兰的 Olkiluoto-3 EPR 项目推迟了 13 年,在最初的 33 亿欧元预算基础上又增加了 100 亿欧元(Jean-Michel Bezat,"EPR--芬兰")。核燃料:法国政府协助阿海珐焊接芬兰 EPR 的隘口“, 世界报, 8 juillet 2021)。相比之下,中国建造的两座 EPR(泰山 1 号和 2 号)也遇到了延误,但从开工建设到首次并网发电只用了 8 年时间(WNA,"泰山 1 号 "和 "泰山 2 号")。中国的核电",2024 年 8 月 13 日)。

就 EPR 而言,每兆瓦的最终成本(830 万欧元/兆瓦)仍然低于 Vogtle 机组(1430 万美 元 $),但仍高于最初的预算。

因此,美国人以及更主要的西方行为者(他们也将参与为美国核复兴提供资金)对建造第三代和第三+代核电厂的看法是,存在长期拖延和预算大幅缩水的风险。

由于建造的反应堆很少,即使对问题进行了分析,但提出的解决方案却没有经过试验。因此,无法证明风险确实得到了降低。 例如,能源部 2024 商业升空之路 该报告详细研究了 Vogtle 3 号和 4 号机组遇到的困难,并在此基础上提出了建议。然而,到目前为止,这些建议仍是纸上谈兵。

投资者和建设者必须相信,这些战略和建议是正确的,足以缩短建设和部署时间,并降低初始成本。

此外,由于建造的先进反应堆数量很少,与繁荣的工业活动发展相适应的完整生态系统,从劳动力到分包商,从铸造厂到先进核反应堆建造所涉及的无数技能和能力,都无法充分涌现和扩大(能源部,2024 年 商业升空之路第 55-56 页)。这可能会造成不可预见的障碍和挑战,只会增加不确定性和对高风险活动的看法。

寻求新的融资模式

考虑到高风险和巨大的投资需求,美国和国际私营部门迄今似乎还在犹豫不决。

一份报告强调了这种不情愿 金融时报 文章主要报道了银行家、大科技公司首席科学家和能源主管的讨论(Malcolm Moore 和 Lee Harris,"核能是为人工智能提供动力的零碳解决方案吗?",2024 年 10 月 3 日)。在受访者看来,目前能够启动核电站建设的主要因素都是积极的,即政府承诺、支持新核电建设的财政承诺以及对核能的需求。 然而,迄今为止,没有人愿意将资金投入到这项活动中,因为人们认为它具有高风险,会拖延数年,预算会超出数十亿美元(同上)。

在以私营部门为导向的美国模式下,包括美国政府在内的各参与方必须找到一种新的模式来资助核能和建造新反应堆,这样才能实现目标。除了一系列有利于核能的激励措施(包括贷款、计划或税收减免)外,能源部建议的类似于财团的新方法,以及针对国外的更具权威性的行动(如制裁俄罗斯),都可能成为新模式的前进方向或要素之一(能源部,2024 年 商业升空之路第 40 页及以下)。

考虑到与核电有关的一切都需要很长的时间,如果找不到这种新方法,或者这种方法不够有效,那么第三种情况或其变种仍有可能发生。显然,不希望看到这种情况发生符合美国及其公司的利益。然而,短期行为和活动的金融化,以及对快速增长和利润的追求,也可能因过于强大而不利于明智的长期投资,而这正是核领域的核心所在(例如托马斯-I-帕利,"美国的核能源")。金融化:什么是金融化?“, 利维经济研究所工作文件 525,2007 年)。

在时间紧迫的情况下没有取得初步成果

鉴于所涉及的挑战,迄今为止,所发布的大多数公告,如微软与 Constellation 之间的协议,主要涉及购买能源,而不是建造核反应堆。此外,它们涉及的是旧反应堆,而不是新的先进反应堆。

然而,根据方案 1,要实现先进核能 "在美国的商业升空","第一批订单需要在 2025 年之前下达"(能源部,2024 年)。 商业升空之路, p.40).

截至 2024 年 9 月 30 日,美国还没有此类订单,即 "已签署合同,在美国建造新的核反应堆"(同上)。只登记了意向书(同上)。与此同时,根据世界核协会的统计,有 13 个反应堆被提议建造,产能为 o.11 GWe。世界核电反应堆和铀需求量",2024 年 10 月 1 日)。

2025 年将是决定性的一年。

意识形态之争

美国有能力看到核能新模式的出现,这可能会在核领域之外产生巨大影响,......。

事实上,如上所述,美国核能复兴也与美国国家安全战略息息相关,因为美国试图确保其国际秩序战胜中俄秩序。因此,如果事实证明美国模式无法实现美国的核复兴,那么美国不仅无法实现其各项目标,无法继续在核能领域扮演主要角色,而且其所倡导的意识形态模式也会受到质疑。此外,能源密集型的美国技术发展也会受到连带影响,例如在人工智能领域对军事的影响,这反过来也会对美国在世界上的影响力产生负面影响。

这里的挑战是集体性的,涉及整个美国社会。随着世界重新趋于两极化,美国的盟友也将受到影响。

因此,美国的核复兴在许多方面既关键又具有挑战性。它面临着许多障碍,如反应堆群老化、过去几十年核电厂建设经验不足等。同时,美国的 "激励方法 "作为适应核能和所设想的工作规模的公共政策模式,尚未得到证明。

然而,美国的需求和目标是艰巨的,因为根据能源部的数据,到 2050 年(即 25 年内),美国必须建设并并网两倍于 1965 年至 2024 年(未考虑停产容量)(即近 60 年)期间成功建设的核电容量。

决不能低估意志力和创造力,尤其是当它们与国家和国际安全交织在一起时。必须密切关注美国核能行业在未来几年,尤其是未来 12 个月内发生的变化,因为这些变化至关重要。

现在,除了这些艰巨的任务之外,还必须加上另一个关键因素,即为未来的反应堆群提供燃料的能力。下一篇文章将重点讨论美国核复兴对铀的需求。

笔记

*与文章"铀需求的未来--中国的激增"在此,我们改变了对中国未来核电能力的估算方式。值得注意的是,我们引入了已规划和拟建核反应堆的开工日期和并网日期。

** Vogtle 3 号和 4 号机组归佐治亚电力公司(45.7%)、奥格尔索普电力公司(30%)、佐治亚市政电力局(22.7%)和道尔顿公用事业公司(1.6%)所有。