(艺术指导和设计: Jean-Dominique Lavoix-Carli)

美国已制定了核复兴计划。其目标是到 2050 年使核能发电能力达到 300 GWe,并设想了两种实现这一目标的方案(美国能源部-DOE、 商业升空之路:先进核能2024 年 9 月 30 日)。

开发美国未来的反应堆群意味着要面对艰巨的挑战和不确定性(Hélène Lavoix,"开发美国未来的反应堆群意味着要面对艰巨的挑战和不确定性")。迈向美国核复兴?” The Red Team Analysis Society2024年10月15日)。现在,美国还必须能够为核复兴提供燃料。这意味着美国首先需要拥有铀,这就需要开采铀,然后再考虑通过浓缩将铀转化为燃料。

美国的核目标如何转化为铀需求?这意味着什么?

在本文中,我们将重点讨论美国核复兴对铀的需求以及满足这些需求的方法,包括在供应安全方面。然后,我们将在下一篇文章中探讨美国核复兴对铀的需求及其当前的供应政策对全球铀领域的影响,特别是在中国核电激增的情况下,并对美国供应铀的选择做出反馈。

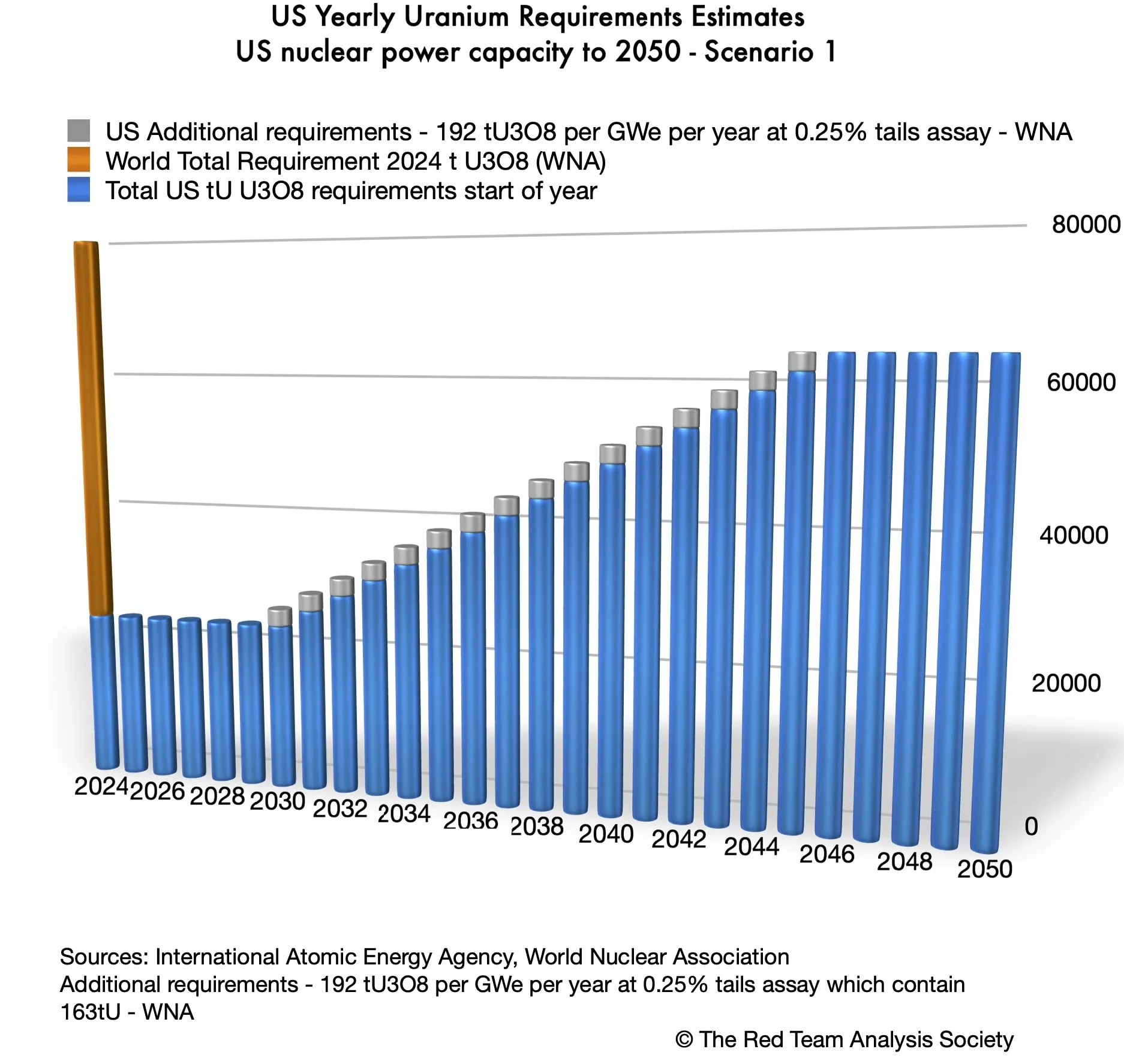

在这两篇文章中,我们采用了能源部的方案 1:2025 年开始建造核电机组,2030 年投入使用,从 2030 年起每年增加 13 GWe,到 2050 年达到 300 GW 的核电能力(美国能源部,《2024 年发展路径》,第 39 页)。

审视美国对铀的需求

据能源部称,为实现其目标,美国需要 "每年获得 ~55,000-75,000 公吨的八氧化三铀开采/研磨能力,以支持 300 千兆瓦的核能力"(同上,第 57 页)。

美国目前的铀需求量为 21.388 吨八氧化三铀 (18.137 吨铀 - WNA," ")。世界核电反应堆和铀需求量",10 月 1 日 24 版)。

如果我们假设所有新建反应堆至少都是第三代反应堆(1) (第三代),那么我们可以认为新的铀需求量相当于 0.25% 尾矿化验时每 GWe 每年 192 tU(八氧化三铀)(WNA,"................核燃料循环概述",5 月 24 日)。(2)

因此,按照方案 1 的计划,从 2030 年开始,每年以 13 千兆瓦的速度逐步达到 300 千兆瓦的核电容量,相当于从 2029-2030 年开始,每年增加 2.496 吨八氧化三铀的铀需求量。因此,从 2045-2046 年开始,美国将需要每年增加至少 61.324 吨八氧化三铀的铀供应。

除了必须满足大约三倍的铀需求外,这究竟意味着什么?

首批以燃料(而非八氧化三铀)形式进行的补充交付需要在 2030 年进行。这就意味着,要在 2030 年部署核反应堆,整个燃料循环必须在反应堆装料进行首次试验计划(持续几个月)之前完成,然后才能并入电网。因此,在时间安排方面,我们需要考虑到开采并转化为黄饼的铀必须经过转化、浓缩、燃料制造等阶段,才能按时装入核反应堆。这也意味着运输。因此,下图中的需求量与特定年份的需求量相对应,而不是与购买时间相对应。

对于情景 1,美国的铀需求概况如下图所示:

需要提供的铀数量巨大。从 2045 年起,这些铀约占 2024 年全世界铀需求量的 80%。

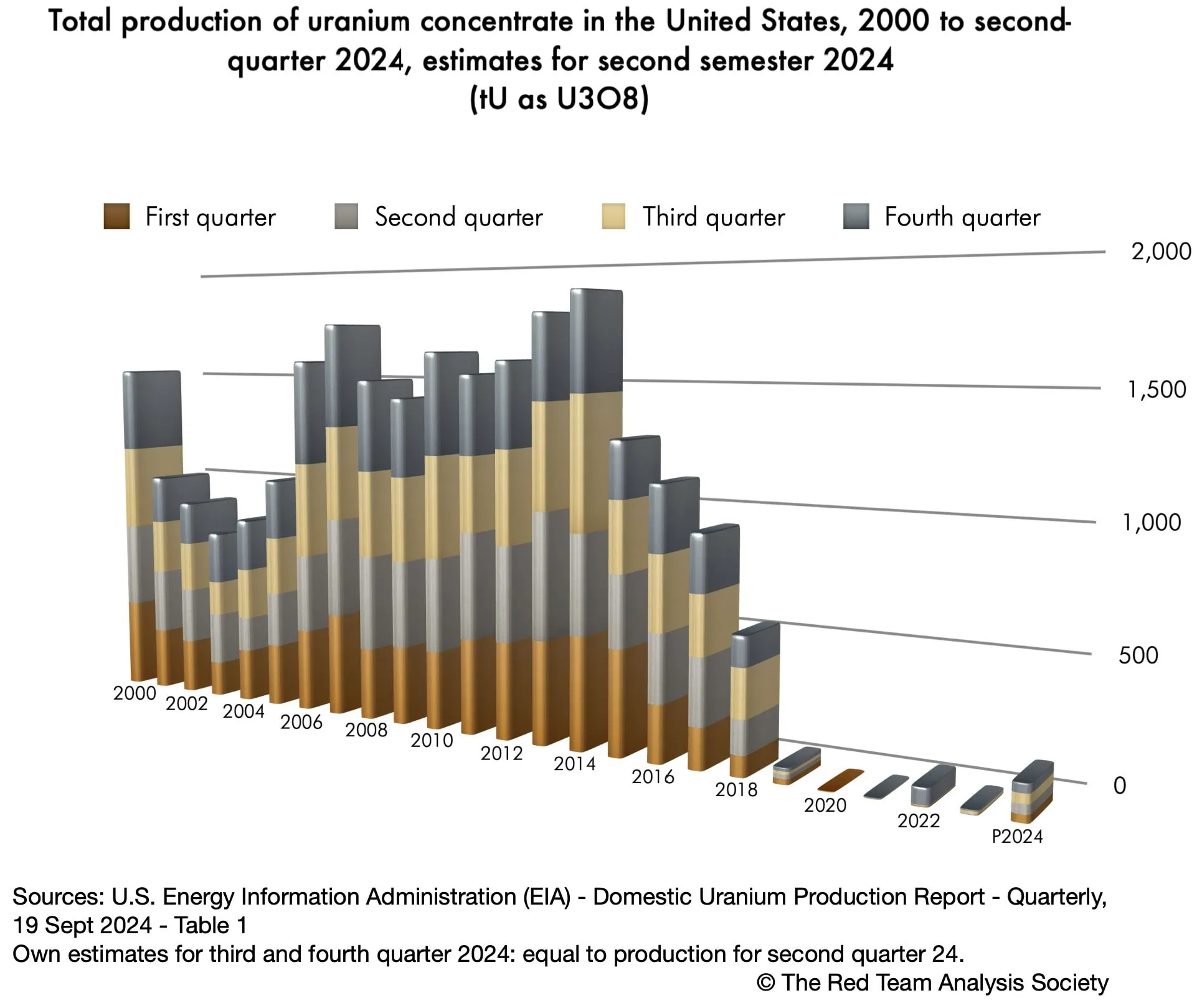

如下图所示,当我们将美国的铀需求量与美国的铀产量进行比较时,美国核复兴所面临的巨大供应挑战就变得更加明显。

事实上,美国铀产量在 2014 年达到峰值,为 1.881 吨八氧化三铀(美国能源信息署,《国内铀生产报告》,2024 年 9 月 19 日季度报告,表 1)。从那时起,铀产量几乎降为零,直到 2024 年才略有回升。因此,美国核计划所需的第一批补充铀已经是美国最大生产量的 1.33 倍。此外,美国 2014 年的峰值产量低于能源部 2024 年计划中强调的每年 2.000 吨八氧化三铀的产能。 途径 (第 57 页),更不用说 2019-2024 年的作品了。

目前,即使不考虑任何补充核电能力,美国的核需求也是美国 2014 年铀峰值产量的 11 倍多。

美国是如何满足其铀需求的?了解他们当前的铀供应政策应有助于我们设想他们如何满足未来的需求以及所面临的挑战。

购买而不是生产铀

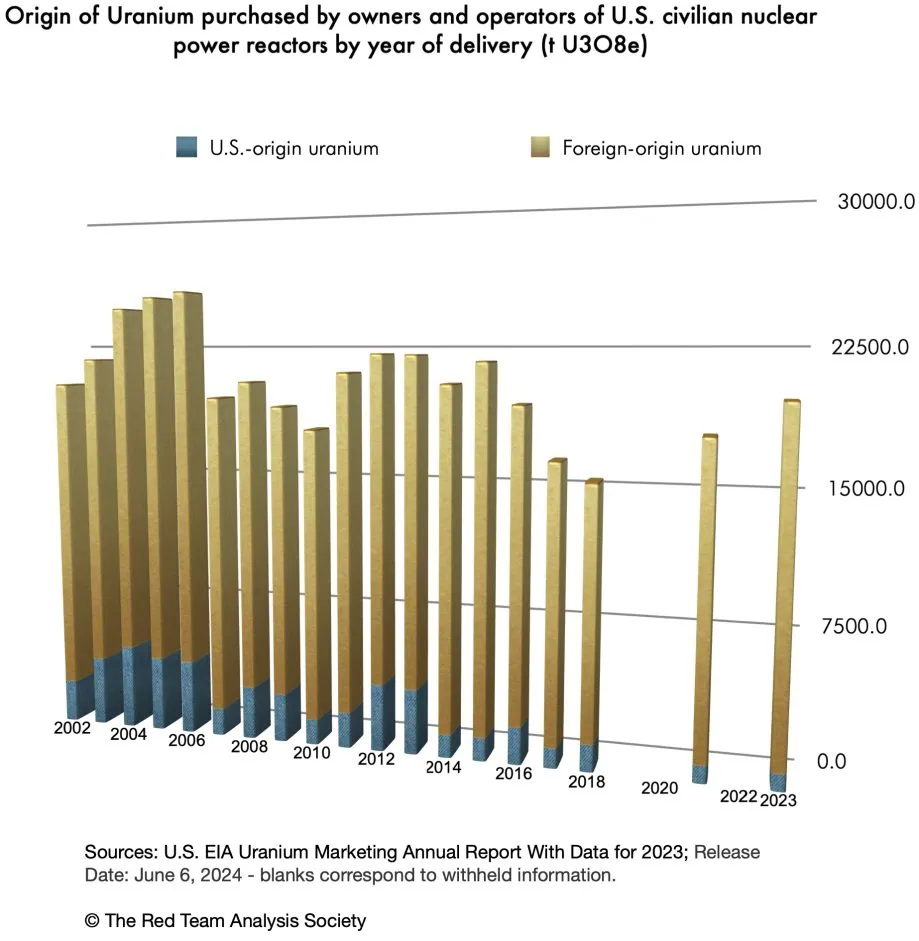

正如能源部所强调的,美国 "采购了 ~22.000 公吨"(2024 年)。 途径..., p. 57).这显然意味着,美国国内不生产的东西要从其他地方购买。

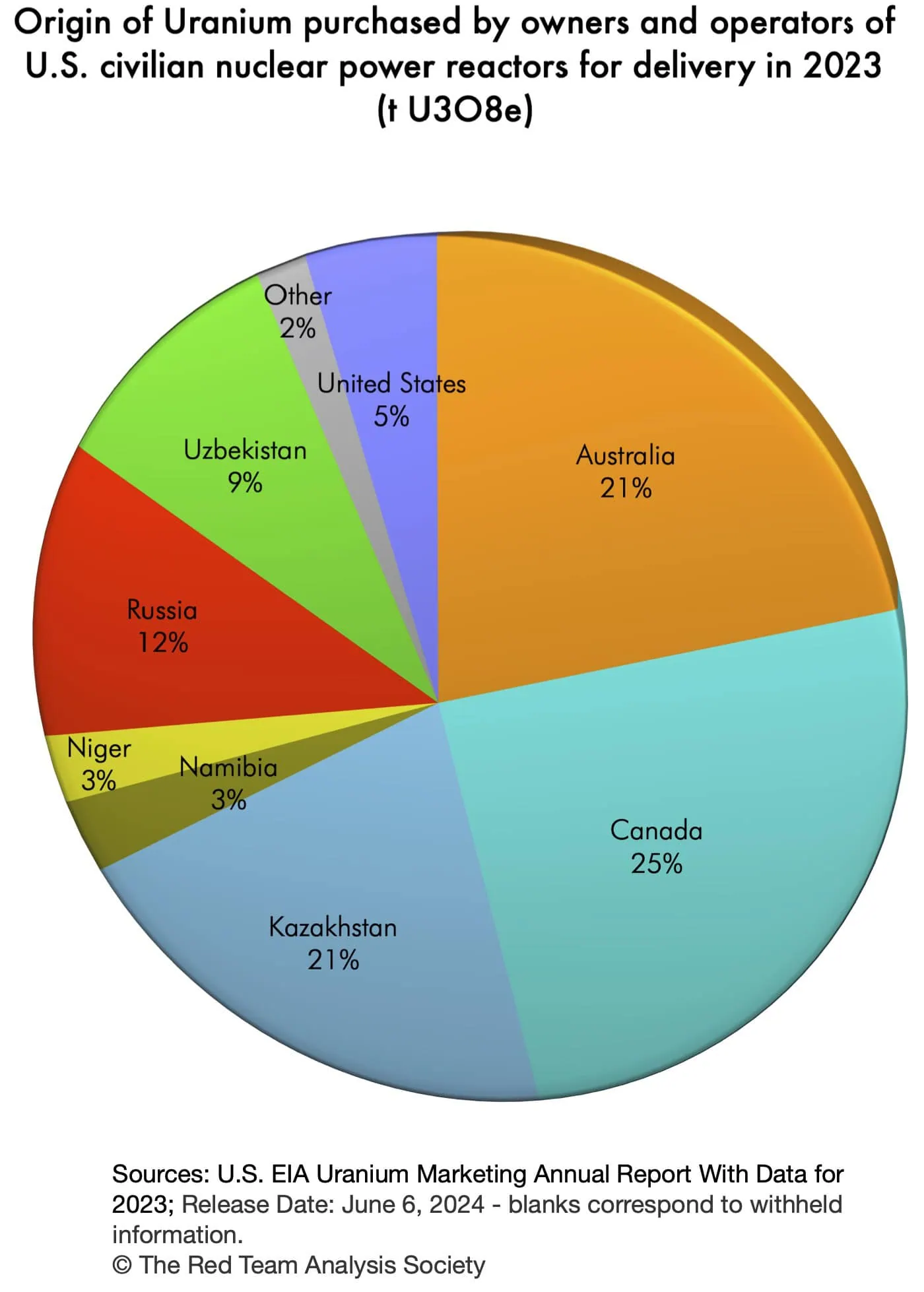

2023 年,运往美国的铀总量为 1984.78 万吨三氧化铀,比 2022 年增加了 271 吨。这一增长可能与 Vogtle 反应堆并网,或减少使用储存的铀,或两者兼而有之有关。它占美国 2023 年需求量的 93 27%(WNA、 世界核电反应堆和铀需求量2023 年 12 月)。

减少美国在国内外对铀矿开采的参与

接下来的两张图表显示,美国面临着双重挑战。

美国领土上铀矿储量不足

首先,正如铀生产数据所预期的那样,在交付的铀中,只有 465% 来自美国,即来自美国的矿藏,而 9535% 来自外国(第一张图)。与 2000 年代初相比,美国的情况更加恶化,因为自 2016 年以来,铀产量急剧下降。

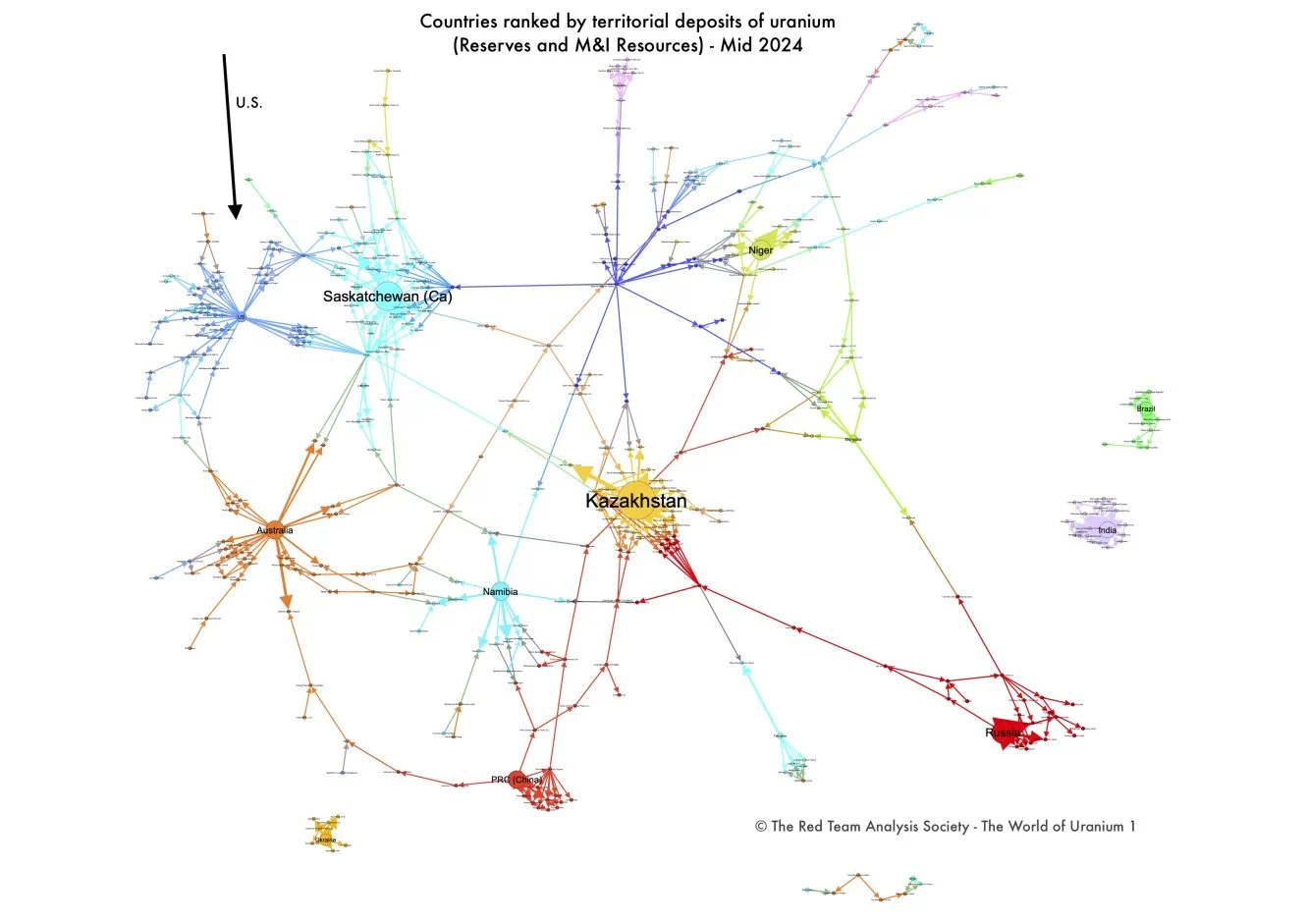

事实上,与所有其他铀生产国相比,美国在铀储量和资源方面远非领先。如果我们把全球 126 个已知铀储量和资源的矿山的储量以及测量和指示资源量相加,那么美国在其领土上的铀矿藏量排名第 12 位(见图 1)。 铀的世界 - 1:矿山、州和公司 - 数据库和交互式图表)。

如果将美国领土上所有已评估的铀矿加在一起,这些矿藏的八氧化三铀含量为 147.820 吨(同上)。然而,这只相当于 2023 年 6.77 年的铀需求量,以及 2045-2046 年以后 2.41 年的铀需求量。

过分依赖外国供应商

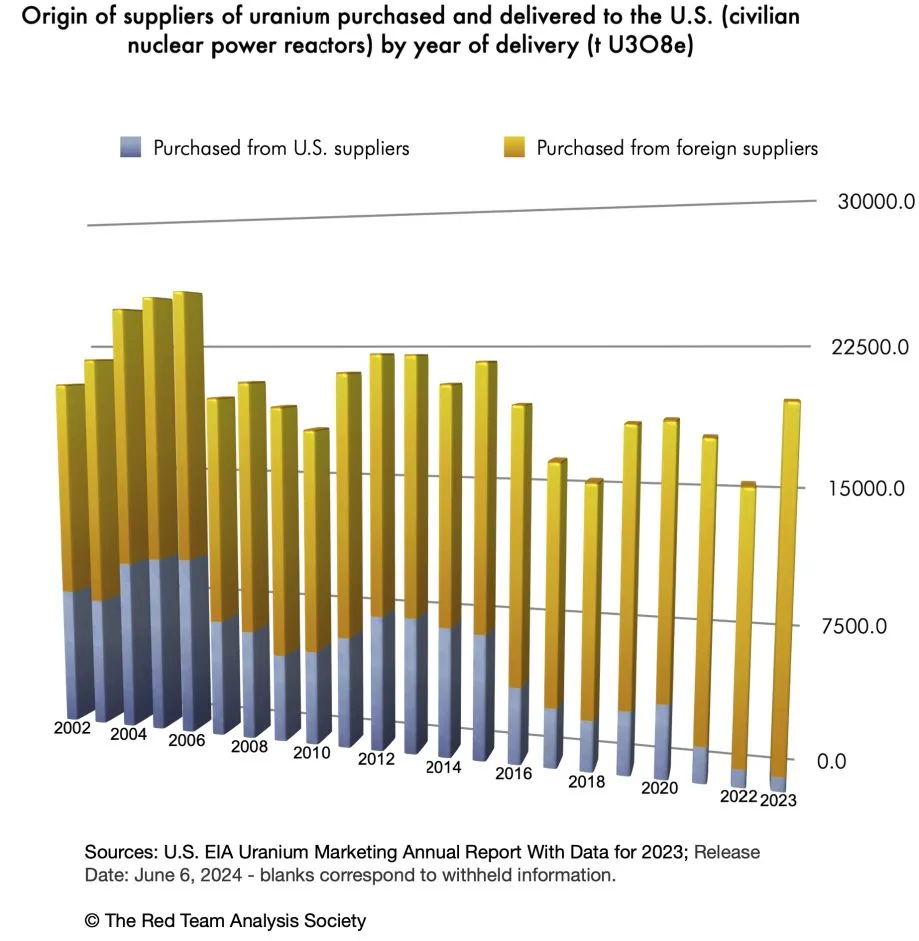

其次,在运往美国的铀中,只有 3.88% 由美国供应商购买,而 96.12% 则由外国供应商购买(第二张图表)。同样,在本千年的头二十年,这种情况大大恶化,表明美国公司对铀不感兴趣。

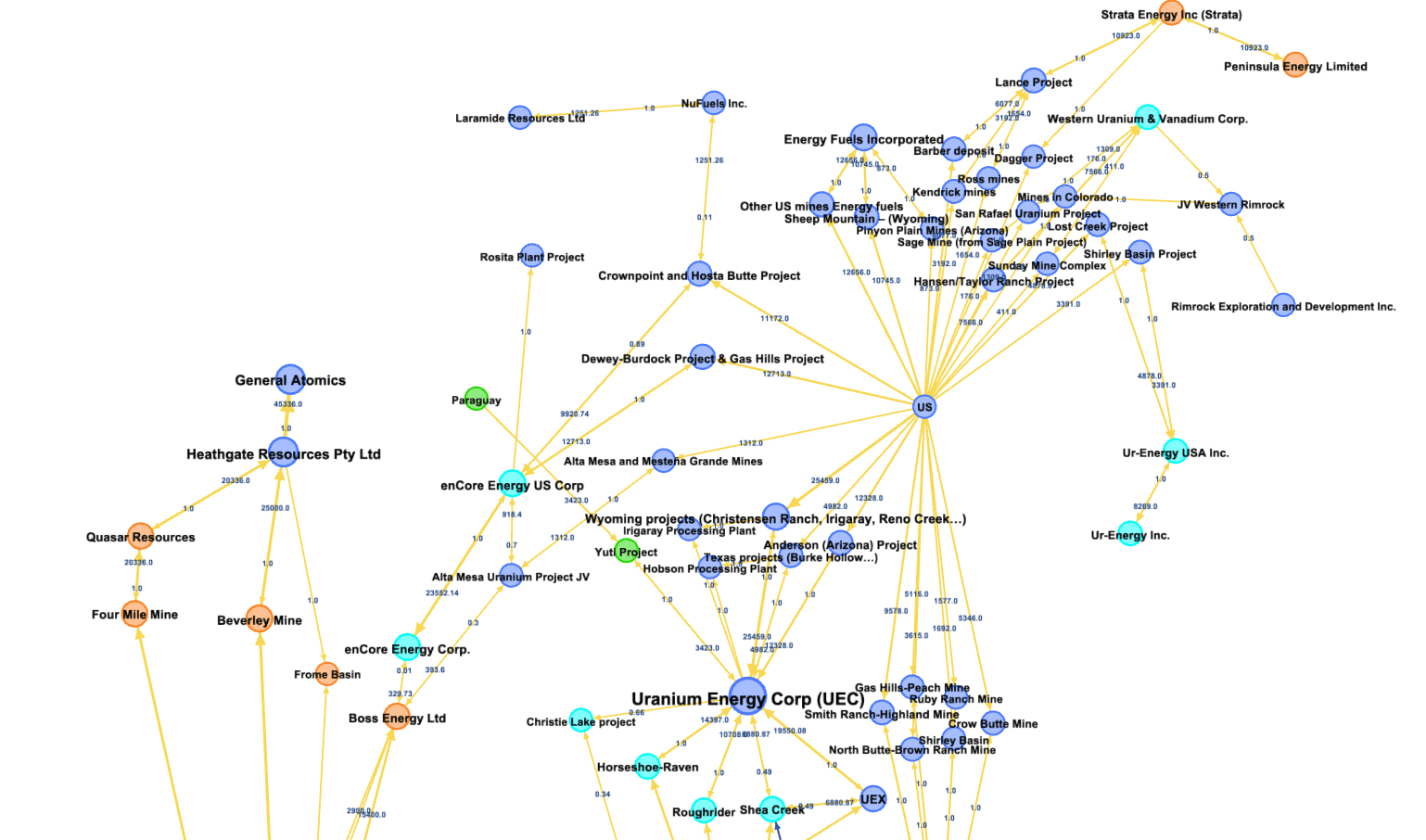

此外,上述两张图表共同表明,不仅美国国内生产量小,而且部分生产也是由外国公司完成的,这一点在下图中也得到了证实(该图是用 "美国 "和 "外国 "两个词创建的)。 铀的世界 - 2).事实上,澳大利亚和加拿大的公司持有美国铀矿的股份。

与此同时,美国矿业公司在全球范围内拥有的储量和资源相对较少。除了在巴拉圭、澳大利亚和加拿大拥有一些矿山外,它们很少涉足海外市场,因此在海外储量和资源中所占的份额相对来说并不重要(见《美国矿业公司在海外市场的份额》)。 铀的世界 - 2:数据库和交互式图表)。

对外国公司和外国铀供应的依赖

因此,在国内外产量都很少的情况下,美国主要通过长期合同(2023 年为 8408%)和现货市场(2023 年为 1492%)从外国公司大量购买国外开采的铀(美国能源信息管理局,"表 S1a:2002-2023 年美国民用核电反应堆业主和运营商购买的铀",《美国能源信息管理局,2002-2023 年美国民用核电反应堆业主和运营商购买的铀"》,第 2 页)。2002-2023 年美国民用核能反应堆业主和运营商购买的铀"、 2023 年铀营销年度报告2024 年 6 月)。

下图显示了 2023 年交付的铀是从哪些国家购买的:

正如我们现在所看到的,美国对外国铀和外国运营商的依赖使铀供应安全在全球政治中变得脆弱。

对外国铀的依赖何时会削弱铀供应安全

失去俄罗斯和尼日尔的铀矿?

假设 2025 年特朗普新政府不改变 2024 年的政策,也不努力修复与俄罗斯的关系,那么到 2028 年 1 月 1 日俄罗斯制裁豁免制度结束时,俄罗斯应该不再是美国的铀矿来源。

实际上,考虑到俄罗斯决定暂时禁止向美国出口浓缩铀,但根据俄罗斯的利益,也有例外情况,美国不依赖俄罗斯铀的必要性即使不是立即发生,也可能在时间上更为接近(乔纳森-蒂罗内、阿里-纳特和威尔-韦德,"俄罗斯通过限制铀供应瞄准美国核能“, 采矿网2024 年 11 月 15 日)。

只要美国对俄罗斯的政策不改变,替换俄罗斯铀的需求也可能 "只 "持续存在,同时这也是美俄两国关系未来可能发生变化的利害关系之一。

考虑到国际形势的发展,尼日尔今后也很可能不再是美国的铀来源国(见 Hélène Lavoix、 尼日尔:法国核能未来的新威胁?, The Red Team Analysis Society24 年 6 月 21 日;RTI,"尼日尔与俄罗斯合作生产铀矿,将法国排除在外" 2024 年 11 月 13 日)。

因此,如果拜登政府的对俄政策持续下去,那么除了 "核复兴 "所需的未来需求外,美国可能还需要每年获得 2.869 吨八氧化三铀,以替代俄罗斯和尼日利亚的铀(美国能源信息署,"表 3:按原产国和交付年份分列的美国民用核反应堆所有者和运营商的铀采购量,2019-23 年")。按原产国和交付年份分列的美国民用核电反应堆业主和运营商的铀采购量,2019-23 年"、 2023 年铀营销年度报告2024 年 6 月)。

更确切地说,满足美国需求的铀供应商每年需要获得 2.869 吨八氧化三铀。

铀需求不断增加,而可能的供应来源却不断减少

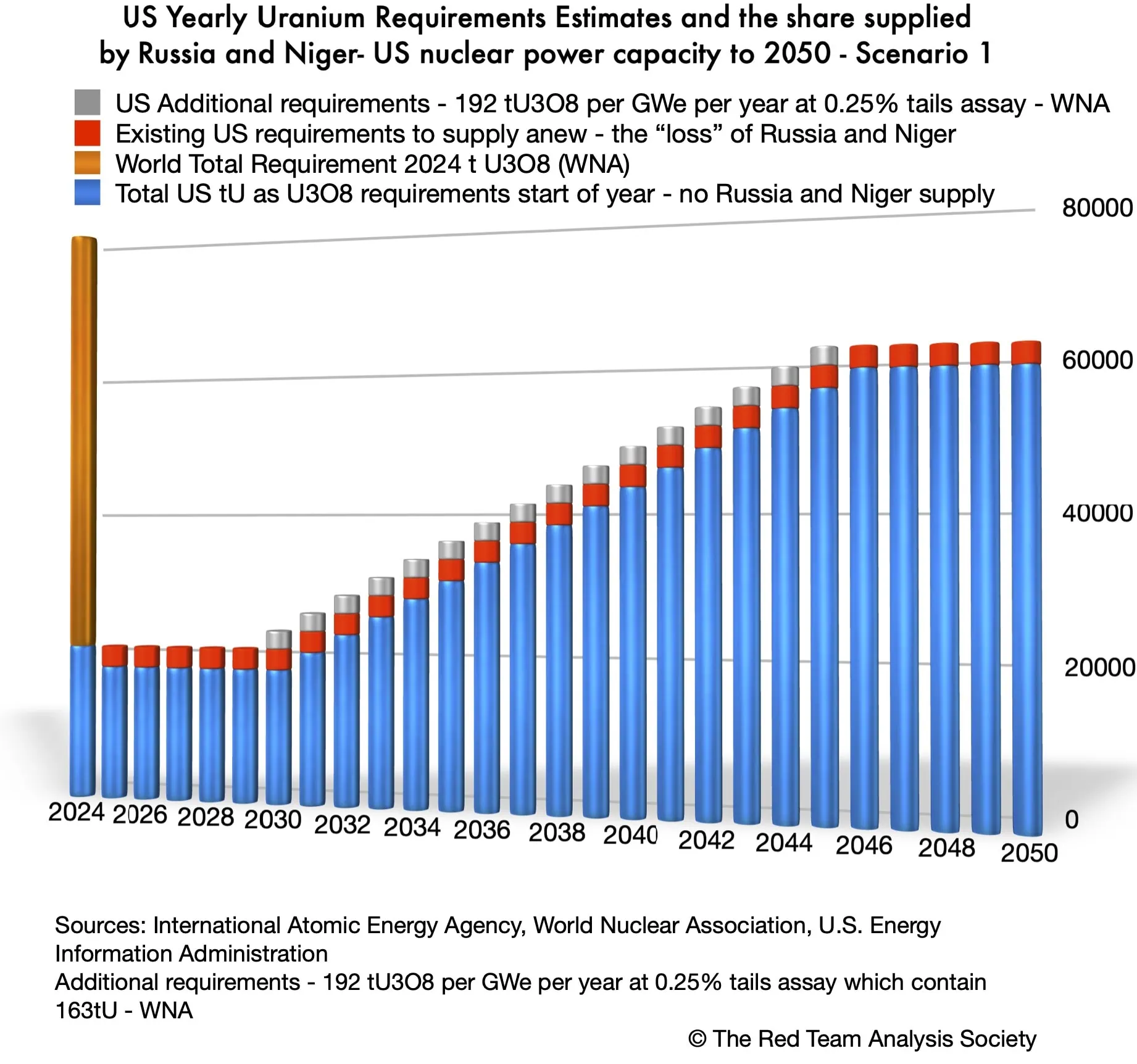

因此,尽管以前由俄罗斯和尼日尔提供的需求并不是新的,但必须以新的方式来满足。因此,在 2029 年之前,美国每年需要新采购 2.869 吨八氧化三铀,之后每年还需要补充 2.867 吨八氧化三铀,这与方案 1 中增加的核能力相对应。因此,一方面需求量增加了,另一方面可用供应量却减少了,因为在条件和政策发生变化之前,俄罗斯和尼日利亚的矿藏将不再可用。

因此必须满足的美国要求如下图所示:

为了说明方案 1 中美国为满足这些新的铀需求而必须进行的采购,我们可以将某些需求--由俄罗斯和尼日尔提供的需求--与核复兴计划可能产生的需求分开。

替代来自俄罗斯和尼日尔的铀

以前由俄罗斯和尼日尔提供的每年 2.869 吨八氧化三铀的需求量,现在可能来自加拿大卡梅柯公司和法国奥拉诺公司计划为其西加湖工厂增加的产量。(3) 和麦克阿瑟河/钥匙湖(4) (有关这些公司的更多信息,请参见 Helene Lavoix,"重新审视铀供应安全 (1), 铀矿开采者的独特世界“, The Red Team Analysis Society2024年5月21日)。如果我们将这些工厂 2023 年的产量与 2024 年的预期产量进行比较,那么这两个矿区增加的产量相当于 2.847 吨八氧化三铀,这大约是美国替代俄罗斯和尼日尔所需的产量。在这一假设中,我们假定这两个矿场和工厂的合作伙伴将所有的补充产量出售给美国。

| 雪茄湖/麦克莱恩 湖泊磨机毫升 | tU 为八氧化三铀 | 麦克阿瑟 河/基湖磨坊 Mlbs | tU 为八氧化三铀 | 总磅数 | tU 为八氧化三铀 | 增加 | |

|---|---|---|---|---|---|---|---|

| 2023 | 15.1 | 5808.17 | 13.5 | 5192.73 | 28.6 | 11000 | |

| 2024 | 18 | 6923.65 | 18 | 6923.65 | 36 | 13847 | 2847 |

| 最大容量 | 18 | 6923.65 | 25 | 9616.17 | |||

| 剩余开采年限 (年) | 13 | 16 | |||||

| 生产结束 -(约) | 2037 | 2040 @18 毫升/年 |

然而,到 2038 年和 2041 年,这些矿井的寿命将结束,必须找到其他供应来源。

同时,正如我们将在下一篇文章中所看到的,我们将考虑美国的铀需求对全球铀阶段的影响,然后再考虑对铀供应的反馈,这些铀矿的生产可能不会全部卖给美国。在这种情况下,美国的一些核电厂将不得不另寻供应来源。在最坏的情况下,他们可能没有足够的铀为反应堆提供动力,这可能意味着电力短缺。

满足美国核复兴对新铀的需求

在我们的假设中,加拿大现有的主要生产矿山和工厂已被用来替代俄罗斯和尼日利亚的铀矿(加拿大核安全委员会、 运营中的铀矿和铀磨坊 – 兔子湖 目前处于安全维护状态,仍有 14.847 吨指示资源)。

因此,美国需要从其他地方采购铀。这就要求开始开采新的铀矿,我们将在下一篇文章中看到这一点。

现在,美国每年从方案 1 中产生的新补充需求相当于哈萨克斯坦 2024 年总产量的 10.6% 至 11% 之间,应达到 22.500 至 23.500 吨单位(2024 年产量指导的更新,"哈萨克斯坦 2024 年产量指导")。俄罗斯天然气工业股份公司(Kazatomprom)24 年上半年财务报告和 2025 年生产计划更新",2024 年 8 月 23 日)。哈萨克斯坦是世界上第一个铀生产国。

这意味着,2030 年美国将需要相当于 10.6% 至 11% 的哈萨克斯坦产量。2031 年,美国还需要 10.6% 至 11%,因此将吸收相当于 21.2% 至 22% 的哈萨克斯坦产量。2032 年,它将再次需要 10.6% 至 11%,因此将吸收相当于 31.8% 至 33% 的哈萨克产量,等等。

从 2045 年起,考虑到美国的全部需求,美国每年将吞下相当于哈萨克斯坦 2024 年总产量三倍的核能。因此,美国将不得不每年 "寻找三个哈萨克斯坦",直到永远,或者只要其核能能力保持在 300 GWe。

这些都是前所未有的数量。

现在,铀矿开采、生产和贸易都是在全球范围内进行的活动:一个参与者在地球一端的行动会影响到整个铀矿领域,而这反过来又会对每一个参与者产生影响。因此,在研究美国的可选方案之前,我们必须首先了解美国对铀的全球需求。

笔记

先进核反应堆包括第 III 代(Gen III)、第 III+ 代(Gen III+)和第 IV 代(Gen IV)反应堆(例如,见 WNA,"Gen III+")。先进核反应堆",2021 年 4 月)。

(2) 这些估计的铀需求量是最低值。事实上,如果老式技术的反应堆重新投入运行,那么铀的需求量会更高(关于反应堆的世代(GEN)和重新投入运行的快速总结,Lavoix "GEN")。迈向美国核复兴?“).

(4) 雪茄湖 54.547% 的所有权归 Cameco 公司所有,40.453% 的所有权归 Orano 加拿大公司(Orano)所有,5% 的所有权归 TEPCO 资源公司所有。

(5) Key Lake 工厂 83.333% 为 Cameco 所有,16.667% 为 Orano 所有。

留下评论