(艺术指导和设计: Jean-Dominique Lavoix-Carli

照片来源 :Didier Descouens & Egor Kamelev)

计划中的美国核复兴对铀的需求是巨大的,也是前所未有的(见 Helene Lavoix,"美国核复兴")。美国核复兴所需的铀:满足前所未有的需求 (1)“, The Red Team Analysis Society2024 年 11 月 27 日)。然而,美国的铀产量、美国的铀储量和资源以及美国公司对铀矿开采的参与都不足以满足美国未来对铀的需求(同上)。

因此,美国需要增加海外铀供应,很可能是通过外国公司。因此,我们需要审视全球铀供需状况。同时,我们还需要考虑美国潜在的新铀需求对全球铀供应的影响。因此,我们首先关注

- 美国核复兴所需的铀--2:走向全球地缘政治竞赛

- 新太空竞赛 (1) - 金砖五国与太空采矿

- 美国核复兴所需的铀 - 1:满足前所未有的要求

- 突尼斯 ESFSI 早期预警系统和指标高级培训第五年

- 迈向美国核复兴?

- 战争中的人工智能 (3) - 中东的超级战争

- 战争中的人工智能(2)--为中美战争做准备?

因此,我们首先关注 全球差距的形成 供需之间的矛盾,这不仅源于美国的铀需求,也源于中国的铀需求。然后,我们强调 主要后果 全球铀供需缺口的原因,即铀价格上涨、新建矿山和工厂的必要性以及地缘政治对铀的激烈竞争。最后,我们确定 未来的可能途径 美国的铀需求。正如美国总统特朗普已经强调的那样,我们明显预见到国际秩序准则将发生变化。

注:在本文中,[铀]资源指的是测定资源和指示资源,即 "地质置信度 "最高的资源(见 "地质置信度")。 术语表).

美国与中国:全球供需缺口的形成

美国并非唯一需要铀的国家。我们必须从中国核力量激增的角度来看待美国的需求。铀需求的未来--中国的激增").更重要的是,中国的核崛起已经开始,而美国的 "文艺复兴 "仍是一个目标。换句话说,中国已经在建造新的核反应堆,并且已有计划。因此,中国对铀的需求比美国更为迫切。同时,中国为满足未来铀需求而采取的行动也已经开始。因此,美国和其他行为体在铀供应方面的选择范围缩小了。

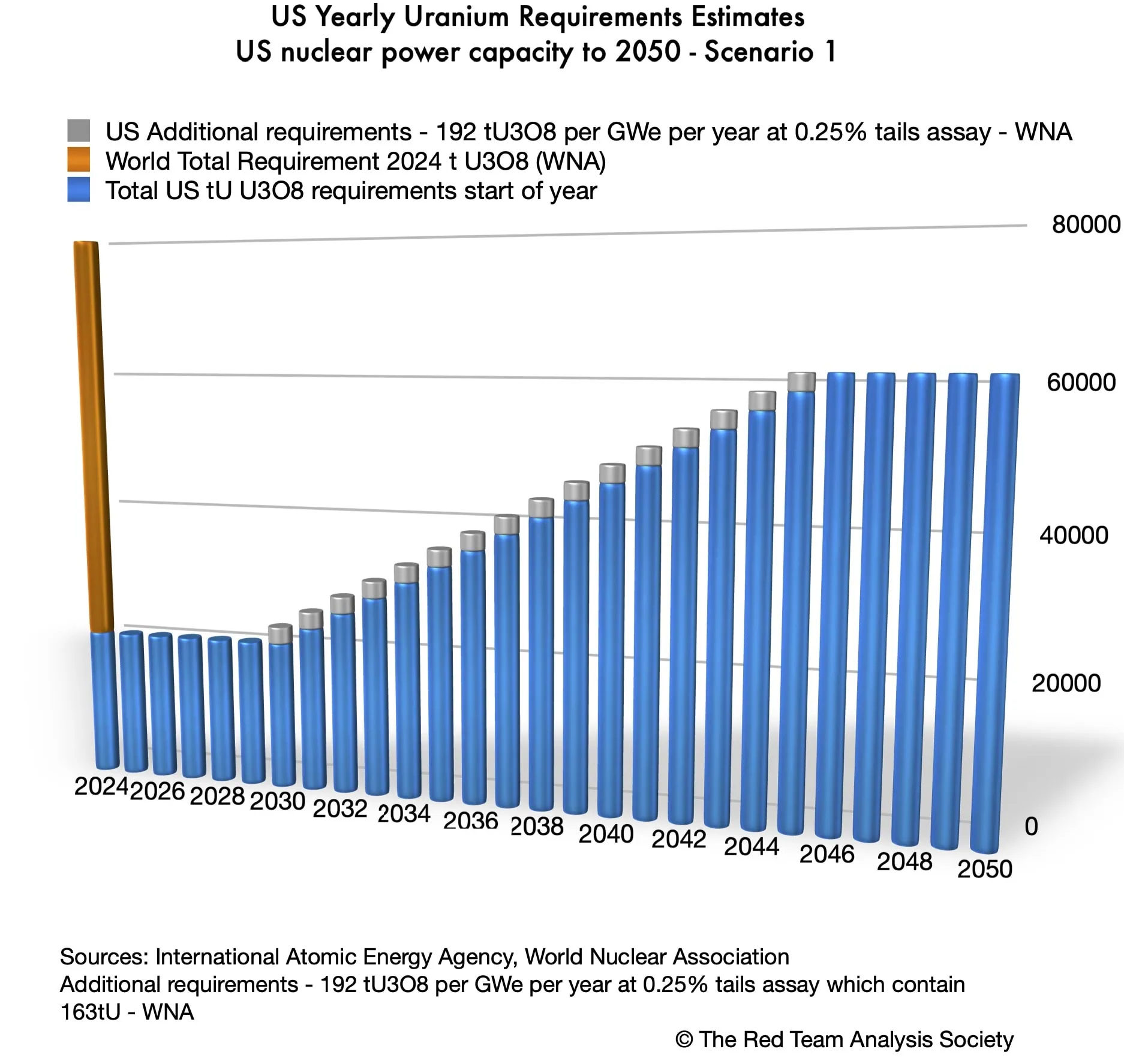

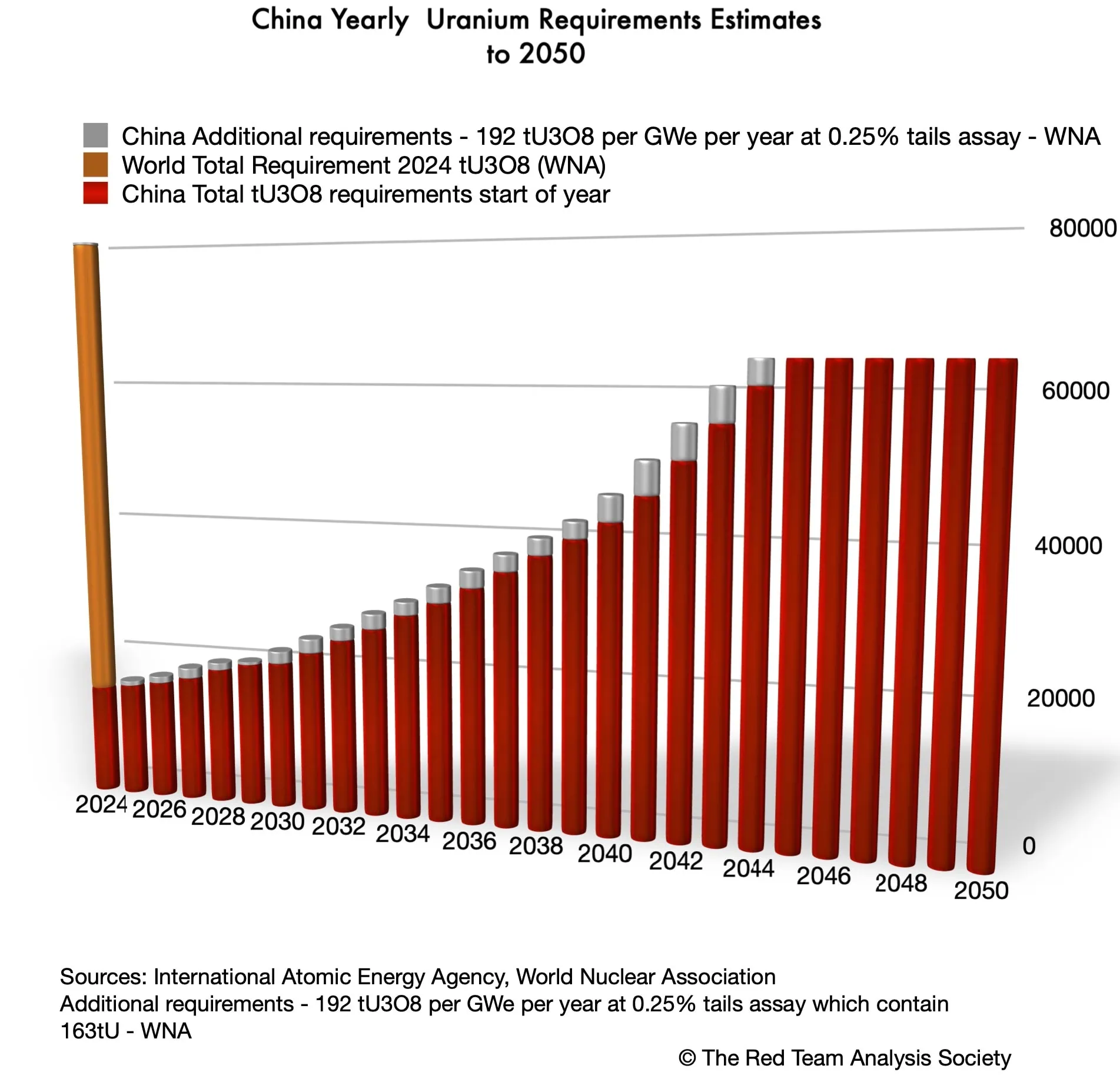

美国和中国的要求可能如下两图所示。

如果说仅美国的铀需求就显得巨大,那么中国的铀需求也不遑多让("美国核复兴所需的铀:满足前所未有的需求 (1)“; “铀需求的未来--中国的激增".事实上,它们几乎完全相同。因此,一旦我们将美国的需求量与中国的需求量相加,所需的铀数量将是惊人的。

到 2044 年,美国和中国的年需求量将各占 2024 年全球需求量的约 80 %。仅就这两个国家而言,八氧化三铀的需求量就将近 128 000 吨,即 2024 年全球需求量的 1.6 倍。

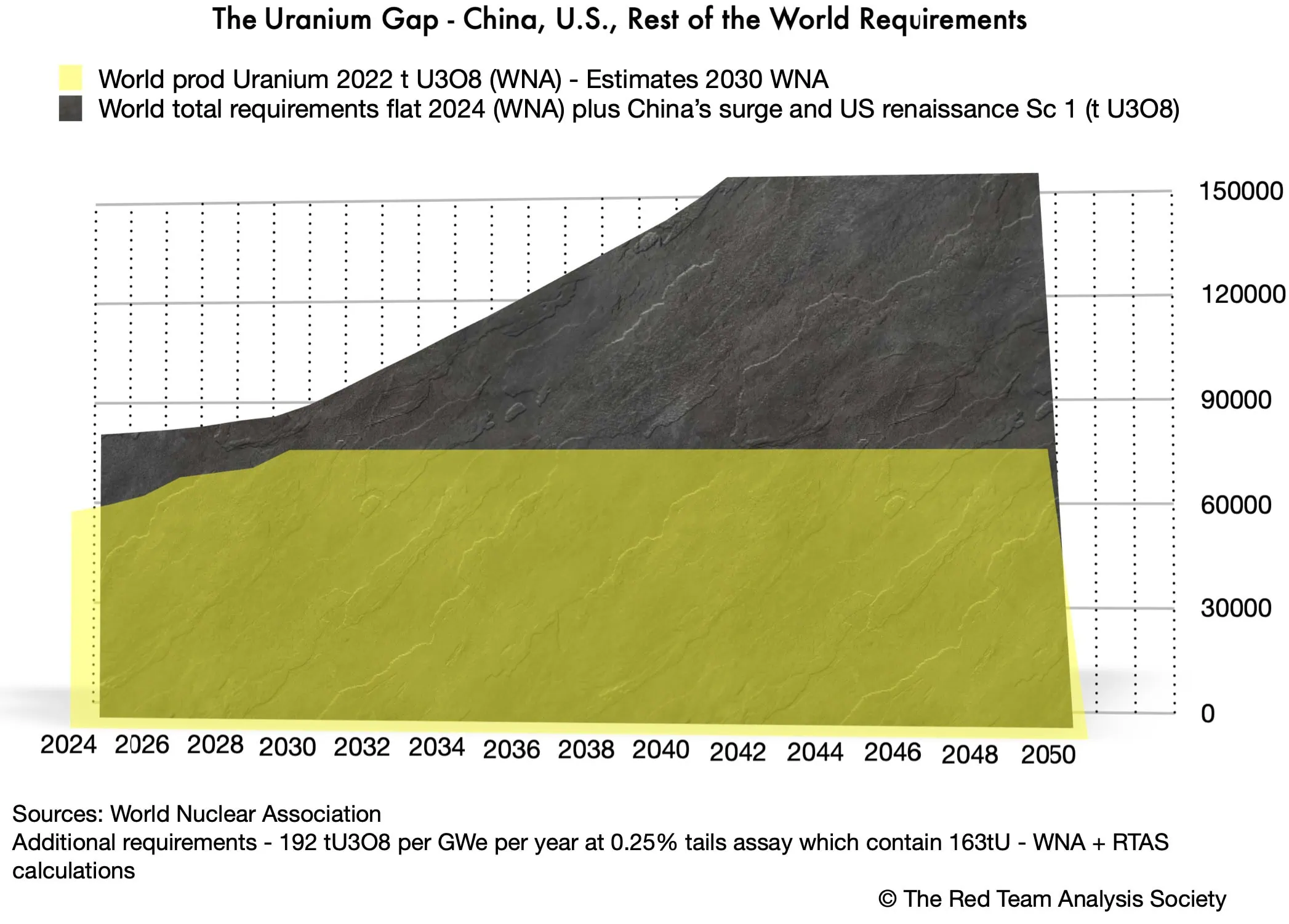

如果我们现在看看铀的产量(而不是需求量),世界核协会估计 2022 年的产量将达到 58201 吨八氧化三铀(" ")。世界铀矿产量",2024 年 5 月 16 日)。

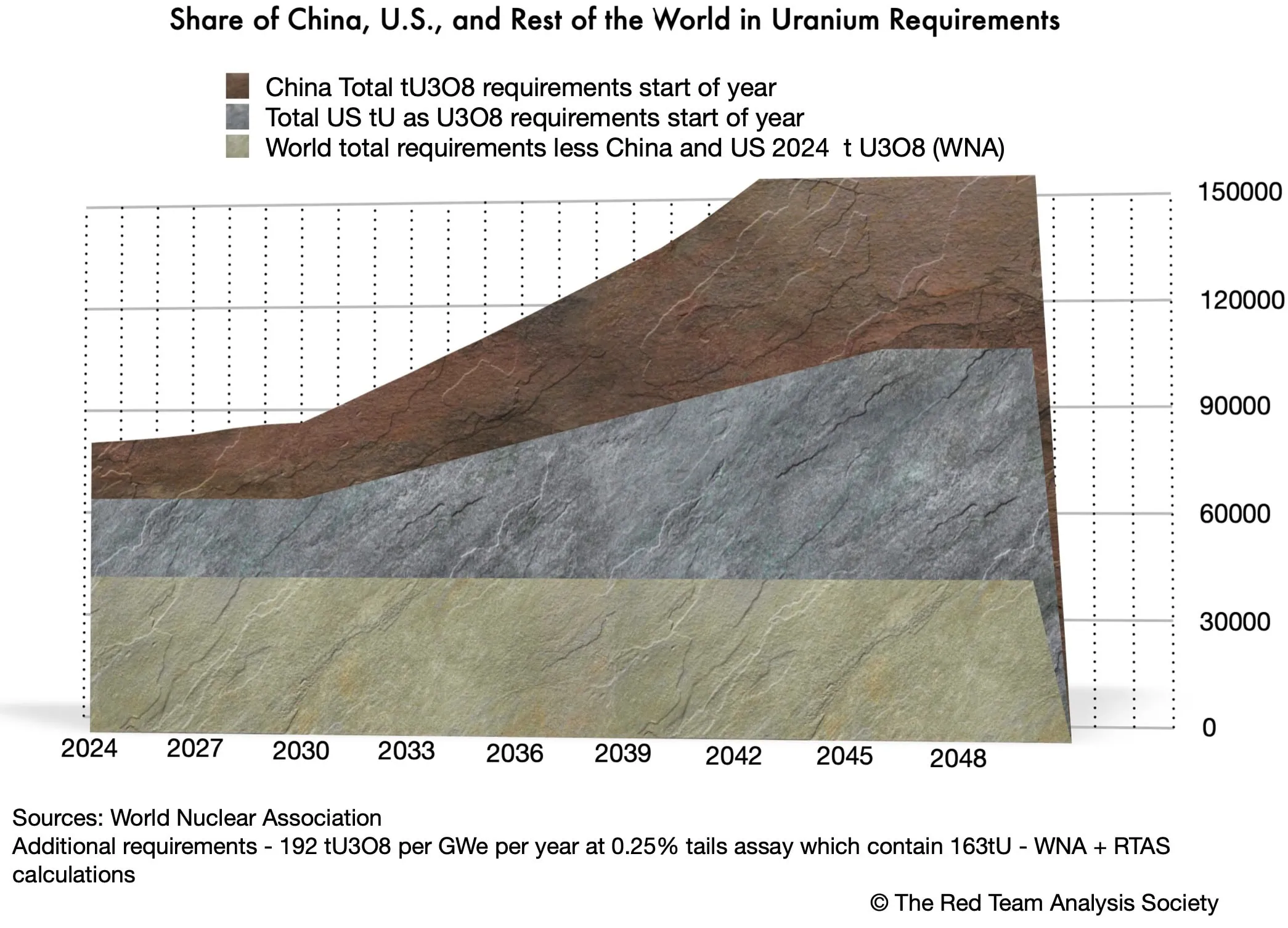

当我们将中国和美国的铀需求量加上世界其他国家的估计需求量(暂时假定后者不会增加)与当前的产量估计值进行比较时,我们会得到以下图表。第一张图表以石灰色突出显示了全球铀供需缺口的不断扩大,第二张图表则显示了美国铀矿复兴和中国铀矿激增在这一不断扩大的缺口中所占的份额。

实际上,考虑到核能在全球的回流,以及将全球核能增加两倍的意愿,其他国家的需求也很可能会增加,因此供需之间的差距很可能比这里评估的要严重得多(Helene Lavoix,"全球核能回流")。核能的回归", The Red Team Analysis Society2024 年 3 月 26 日)。

铀供需缺口扩大的全球后果

全球铀供需缺口的扩大将对全球产生影响,进而根据各国在核能和铀合成方面的情况和行动对各国产生影响。受到影响的也将是美国和中国。

铀的全球缺口不断扩大有三大后果。

铀价格上涨

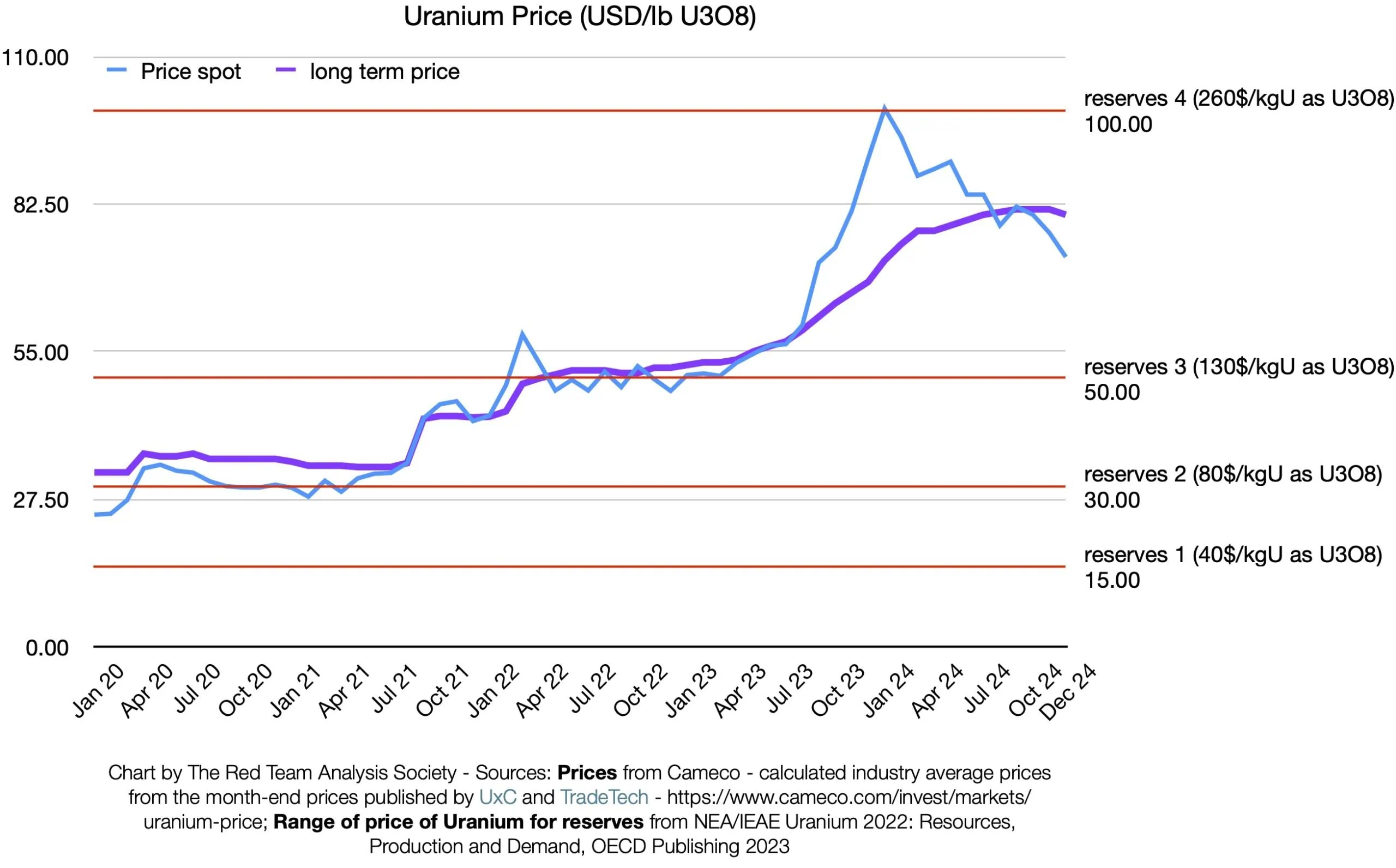

铀价格将进一步上涨,这将使新矿山具有经济可行性,并允许进行新的生产。

2024 年底出现的小幅下降可能是多种因素造成的,包括欧盟在核能政策上的分歧、对全球供需缺口普遍暂时缺乏认识,以及考虑到 2025 年 1 月美国总统大选将从拜登换成特朗普而采取的观望行为(例如凯特-阿布内特,"美国的核能政策")。欧盟可再生能源新目标面临核电障碍“, 路透社2024 年 12 月 16 日)。

如上图所示,NEA/IAEA 2022 年铀:资源、生产和需求 (又名红皮书)使用不同的价格范围来评估铀的储量和资源(经合组织出版,2023 年 4 月)。价格越高,可用的铀储量和资源就越多。我们正在稳步接近 NEA/IAEA 估算储量和资源的最新最高价格。

随着供需差距的扩大,价格将继续上涨。

新建矿山和磨坊势在必行

必须投产新的矿山,建设新的工厂,考虑到未来的大规模需求,尤其是来自美国和中国的需求,必须进行大规模建设。拥有最大储量和资源的矿山将被优先考虑。

如果不大规模建设矿山和工厂,那么整个 "核能回归 "就会受到威胁。事实上,铀供应的安全将无法得到保障,从而对依赖核能的国家的能源供应造成影响。因此,到 2050 年温室气体(GHG)排放实现 "净零 "的设想很可能无法实现,从而产生负反馈循环(IEA、 到 2050 年实现零净排放--全球能源行业路线图,2021 年 5 月)。

考虑到矿山投产的漫长时间和所需的融资额,围绕美国复兴的不确定性是一个相当坏的消息(关于不确定性,请参阅 "美国的复兴")。 迈向美国核复兴?).

事实上,如果目前等待融资的矿山--勘探项目的情况更糟--只有在基本确定未来需求时,即最好是在反应堆开始建造时,最坏是在反应堆竣工的时间似乎接近两年时,才能找到支持者,那么矿业投资在最坏的情况下可能会晚三年。晚三年意味着新反应堆将无法开始运行,因为燃料将无法获得。核计划将至少推迟这三年。

即使在最好的情况下,风险依然存在。矿业投资将首先由中国和那些首先考虑供应安全并受益于国家主导规划的国家进行。换句话说,当美国和西方的金融家因为美国反应堆的建设已经开始而准备投资矿山时,他们很可能会发现,储量最大的最佳矿山已经找到了资金,其未来的产量也已经卖给了其他国家。如果仍有部分产量可供购买,那么由于矿业公司的所有权将掌握在其他人手中,这些未来合同的供应保障就会变得更加脆弱。

对于通过不涉及矿业公司投资的长期合同购买铀,我们也可以进行类似的推理。

例如,2024 年 10 月 15 日、 Kazatomprom (哈萨克斯坦国家公司,负责与核工业有关的一切事务)。 宣布 11 月 15 日召开特别大会,就与以下各方达成的协议进行表决 中核海外有限公司 和 中国铀业集团有限公司 关于向后者出售 "铀矿石形式的天然铀精矿 "的协定。3O8 市场条件"。大会以 88.32%(2024 年 11 月 15 日)投票赞成该协议。 特别大会).

协议中未提及铀的数量,但我们可以粗略估计,包括这份新协议在内,中国对哈萨克斯坦铀的总体采购量至少在 11.800 至 14.977 吨八氧化三铀之间。(1) 由于哈萨克斯坦 2024 年的预计总产量可能达到 2.25 万至 2.35 万吨八氧化三铀,因此中国已经获得的份额占哈萨克斯坦产量的 50% 至 66.5% 之间,而哈萨克斯坦是世界上第一大铀生产国,也是储量排名第三的重要国家(《哈萨克斯坦:铀矿生产国》)。Kazatomprom 3Q24 运营和贸易最新情况2024 年 11 月 1 日;图表 "重新审视铀储量和资源:储量、RAR 和 M&I 资源",载于 Helene Lavoix,"铀储量和资源:储量、RAR 和 M&I 资源"。重新审视铀供应安全 (1)“, 红队分析会2024 年 5 月 21 日)。哈萨克斯坦的八氧化三铀产量应该在 15500 吨到 16500 吨之间,如果按照哈萨克斯坦的产量计算,中国可以购买的八氧化三铀数量在 71.5-1TP8 吨到 96.61TP8 吨之间。

因此,中国已经购买了哈萨克斯坦生产的大量铀,以及哈萨克斯坦在这些铀中所占的更大份额。因此,如果要满足中国未来的需求,就必须投产新的铀矿。事实上,哈萨克斯坦和 Kazatomprom 公司都有勘探和开发新矿山的积极政策(如 Kazatomprom 新闻,"哈萨克斯坦的铀矿")。Kazatomprom公司获得布杰诺夫斯科耶矿床新址铀矿勘探权",2024 年 9 月 10 日)。

现在,我们知道中国的采购一部分是现货,一部分是长期合同(见注 1)。如果中国的采购,尤其是长期合同,是 "非常 "长期的,例如十年,那么哈萨克斯坦生产的 11.800 至 14.977 吨八氧化三铀中的很大一部分在这十年内就不可能再被其他任何人购买。因此,根据 11 月 15 日大会特别会议期间接受的协议,中国将获得每年约 78 GWe 的足够铀,而包括美国在内的其他国家则无法获得。

因此,一旦准备好向其新反应堆供应铀,美国将不得不寻找其他铀源,前提是这些铀源仍然可用。此外,随着价格上涨,美国能够购买的铀将会更多。

因为整个世界 事实上 如果中国购买的哈萨克生产的铀被剥夺,那么不仅美国需要寻找其他铀矿来源,世界其他国家也需要这样做。

只要供需之间仍然存在差距,每一次铀的购买、每一次对铀矿公司的投资以及相应的长期供应合同都会稀释其他人可用的铀的数量。因此,对剩余铀的争夺将愈演愈烈。

地缘政治对铀的激烈竞争

因此,确保铀供应的地缘政治竞争将十分激烈。

事实上,由于利害关系重大,而且各国无法承受其核反应堆得不到燃料的后果,因此我们可以预料到为获得铀而采取的无情行为(关于利害关系,Helene Lavoix,"核反应堆燃料")。重新审视铀供应安全 (1)“, The Red Team Analysis Society2024 年 5 月 21 日)。

除了缺乏对这一问题的认识和相关的预期之外,迟来的财务决定也会加剧这种紧张关系(见《联合国财务条例和细则》第 6.3 条)。 铀与核能复兴).

中俄之间的良好关系和战略伙伴关系对两国都有利。

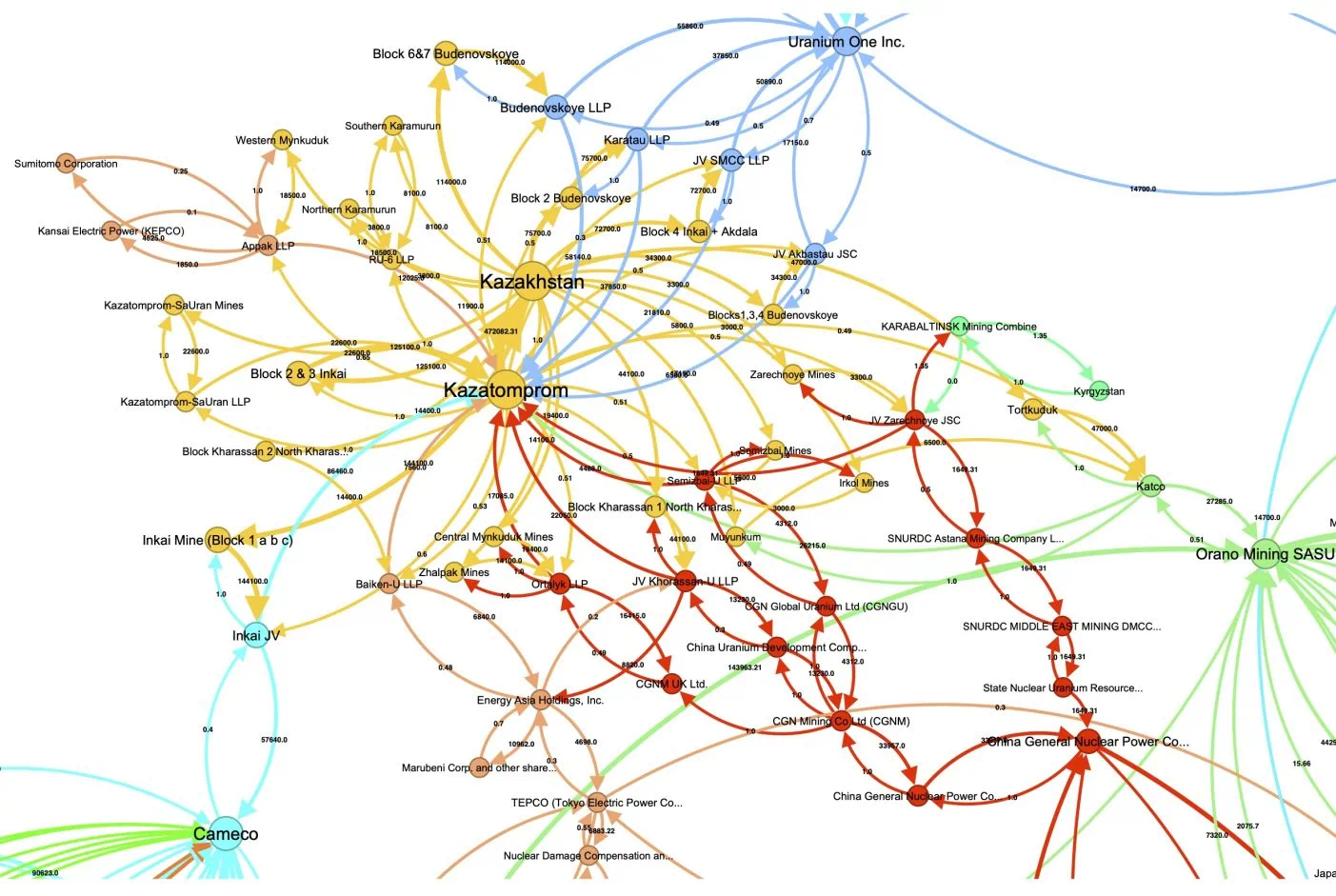

例如,2024 年 12 月 17 日,Kazatomprom 公司宣布改变部分合资企业的合作关系。俄罗斯将其在 "扎列奇诺耶 "股份公司的全部股份(49.979%)出售给了中国,预计还将出售在 "呼罗珊-乌 "有限责任合资公司(采矿)资本中的 30% 参股权益和在 "克孜勒库姆 "有限责任合资公司(铀加工设施)资本中的 30% 参股权益(Kazatomprom 新闻," ")。哈萨克斯坦国家石油公司宣布更换部分合资企业的合作伙伴",2024 年 12 月 17 日)。

因此,哈萨克斯坦铀储量和已探明及探明资源的新份额,以及相关的利害关系网如右图所示。

因此,在储量和资源方面,俄罗斯向中国出让了 Zarechnoye JSC 合资公司的 1.649 吨八氧化三铀和 Khorasan-U LLP 合资公司的 13.230 吨八氧化三铀,前者的矿山开采年限为 2028 年,后者的矿山开采年限为 2038 年。

那些对新的铀地缘政治竞争醒悟得太晚的国家很可能会开始购买蜡烛,并考虑被迫去增长。或者,为确保铀安全而发动的战争和特别行动可能会成为必要。

美国的未来之路

在这种高度动荡和充满挑战的背景下,美国有哪些选择?这个问题不仅关系到美国,也关系到核能领域的所有其他参与者,因为考虑到核能行业的全球质量和美国要求的分量,如果美国设法推进其核能计划的话。

仅仅依靠市场这只看不见的手?

如图所示,2023 年,在美国交付的铀中,只有 465% 来自美国,即来自美国的矿藏,而 9535% 来自外国(见 美国核复兴所需的铀...).在运往美国的铀中,只有 3.88% 是由美国供应商购买的,而 96.12% 是由外国供应商购买的(同上)。

因此,未来美国可能希望依靠一个类似的系统,想象随着其铀需求的增加,市场将 "自动 "调整并供应所需的铀数量。

然而,用美国能源部的话说,这是在假定 "盟友和合作伙伴 "的私营部门将接受承担与铀供应相关的风险,例如与核反应堆建设延误和相应成本飙升有关的风险(2024 年)。 商业升空之路:先进核能第 57 页;关于风险,见"......"。迈向美国核复兴?").为了抵消或至少减轻这些风险,公司可能倾向于过晚而不是过早进行采矿投资。

此外,公司还必须为所有客户服务,而不仅仅是美国。因此,这些公司很可能决定在客户之间分配补充生产,从而导致美国的铀需求不足。由于这些公司大多不是美国公司,在市场条件下,美国可能很难向这些公司施压,要求优先供应。

最后,一些向美国供货的公司是国营公司,如 Orano。这意味着什么?

让我们回过头来看一看在《......》中所做的假设。 上一篇文章根据该报告,卡梅柯公司和法国上市公司奥拉诺公司计划增加其雪茄湖工厂的产量。(2) 和麦克阿瑟河/钥匙湖(3) 是为了满足美国在失去俄罗斯和尼日利亚铀供应后的铀需求。在此之前,我们认为 Cameco 和 Orano 会将生产的补充铀全部销往美国。

然而,其他假设也是可能的。

如果欧盟效仿美国制裁俄罗斯的铀,或者如果俄罗斯决定禁止向欧洲出口铀,那么欧洲各国将不得不在其他地方寻找相应的铀要求以及新的铀要求(欧盟议会、 议会问题 - E-001721/2024 和 答话加布里埃尔-加文和维克多-杰克,"欧盟考虑对俄罗斯核工业采取新的限制措施“, 政治家2024 年 11 月 5 日)。这将是尼日尔铀矿损失的又一损失。尼日尔:法国核能未来的新威胁?).值得注意的是,法国在核电方面拥有很高的利益,在寻找急需的铀方面将面临挑战。重新审视铀供应安全 - 1).诚然,奥拉诺公司在寻找新的铀供应来源方面取得了进展,例如在蒙古(如" ")。蒙古与奥拉诺签署首个 "蒙古-法国 "铀矿项目协议,国际矿业杂志",2024 年 12 月 28 日)。然而,该项目将于 2028 年开始生产,2044 年达到峰值,产量为 2600 吨,其中 101TP8 吨留给蒙古(同上)。与尼日尔的损失(即法国每年 1.268 吨的份额)相比,奥拉诺的产量在峰值时将增加 1.072 吨。尽管如此,奥拉诺在 2028 年之前仍需寻找铀,以履行合同并满足法国的需求。假定法国的铀库存没有被使用,法国可能会被迫将增加的铀产量用于满足自己的需求,直到蒙古的铀生产开始为止(见下文)。重新审视铀供应安全 - 1).

此外,法国与阿塞拜疆--跨里海国际运输线(又称 "中间走廊")的关键国家--之间的紧张关系也可能使法国从中亚的铀供应复杂化(Dauren Moldakhmetov,"中部走廊的未来会怎样?“, 中亚时报,2024 年 7 月 31 日;其中,R.D. avec AFP,"法国-阿塞拜疆紧张局势:伊利哈姆-阿利耶夫对外地 "马克龙政权 "的指控“, 快报2024 年 11 月 13 日)。假定这是可能的,特别是考虑到铀燃料循环的剩余部分--转化和浓缩--我们可以想象,如果胡塞武装继续危及苏伊士运河将亚洲铀运往欧洲的路线,法国奥拉诺公司可能不得不将中亚和东亚的铀运往其亚洲客户,而不是使用通过中国港口、马六甲海峡和好望角的漫长海上路线。(4) 在这种情况下,它可以决定使用加拿大的铀来满足法国以及非亚洲的欧洲客户的需求。公司之间的交换和易货贸易也是可以想象的。

由于这些潜在的挑战,法国奥拉诺公司持有加拿大雪茄湖两家工厂的股份 如果合同允许,法国可以决定保留其增加的部分,即 740 吨八氧化三铀。在这种情况下,美国将不得不每年从别处寻找 740 吨八氧化三铀。

通过这个例子--即使是假设--我们看到的是,地缘政治决定(制裁)和紧张局势会对铀供应产生影响,而铀供应中的利害关系可能会反过来影响有关铀的决定,而铀的决定反过来又会产生地缘政治后果。

此外,这个例子还表明,不能从宏观层面做出决定,而必须考虑每个国家、每个矿山和工厂的情况。

如果我们考虑到上述三点--铀供应主要由私营公司承担的风险、海外私营公司为所有客户提供服务的必要性,以及当外国公司在核能领域拥有利益时,使用这些公司所带来的不确定性--那么,主要或完全依赖公司,甚至更糟糕的是依赖外国公司供应铀,可能会证明对美国乃至所有国家都是不安全的。

考虑到地缘政治紧张局势、除中国外美国在很大程度上造成的铀供需缺口以及这些盟国和合作伙伴的需求,美国能源部的想法 "需要增加美国、盟国和合作伙伴的铀矿开采/研磨,以确保安全供应 "很可能变得不可能(同上,第 57 页)。

事实上,全球对铀的争夺越是激烈,就越不能完全依靠市场这只无形的手来确保安全供应。

效仿中国三管齐下的铀政策

考虑到美国核复兴的目标,美国公司对铀的生产和购买不感兴趣不仅是一个不利因素,而且考虑到核复兴的各种利害关系,如果不制定补救措施,也会造成安全隐患(见《美国核复兴》)。 迈向美国核复兴?).

考虑到美国资源和储量的规模,以及美国公司对海外铀矿开采的不感兴趣,中国三分之一依靠国内生产、三分之一通过参股和合资方式依靠海外生产、三分之一依靠购买的铀供应政策不能立即适用于美国(WNA," ")。中国的核燃料循环",2024 年 4 月 25 日)。不过,可以逐步仿效,2050 年的目标是尽可能增加国内生产,其余部分的需求一半依靠购买,另一半通过参股和合资的方式依靠海外生产。

尽管美国的储量和资源量小于许多其他国家,但如果将所有已评估的矿山和矿藏加在一起,其八氧化三铀的储量和资源量仍高达 147.820 吨(见图 1)。 铀的世界 - 1:矿山、州和公司 - 数据库和交互式图表;"美国核复兴所需的铀...").假定矿山和矿藏确实具有经济可行性,并且可以在考虑到环境限制和土著人民权利的情况下进行开发,就可以选择储量和资源最大的美国矿山进行优先开发,从而获得资金。

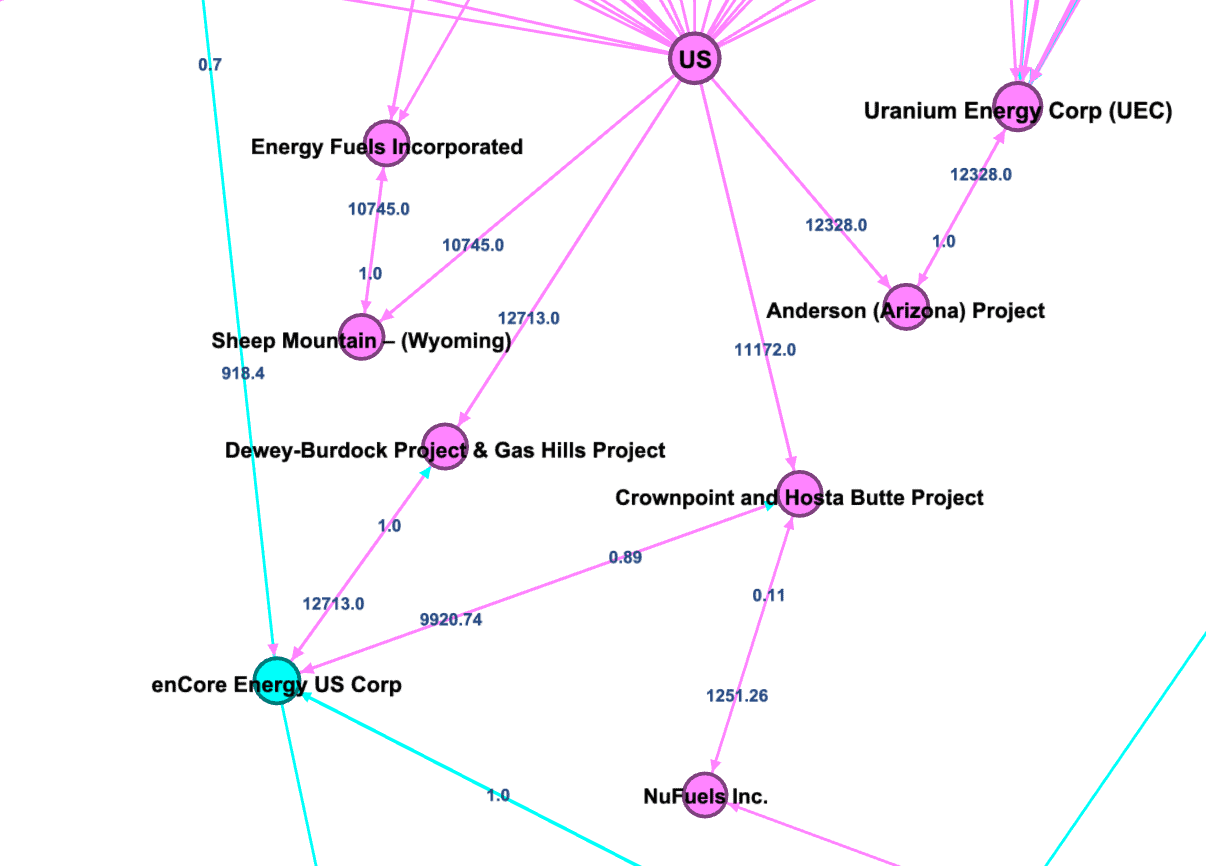

例如,可以选择以下矿藏:美国铀能源公司(UEC)在亚利桑那州的安德森项目、美国能源燃料公司在怀俄明州的绵羊山项目、加拿大 enCore Energy US Corp 公司的杜威-伯多克项目和天然气山项目,以及同一家公司和 Nufuels Inc. 铀的世界 - 2)

然后,财力雄厚的美国矿业公司可以尝试控股,或与附近(如加拿大萨斯喀彻温省)的大型外国矿藏的现有持有者建立合资企业。另外,美国专业基金等相关机构也可以为矿山提供资金,其中包括达成抢先生产供美国购买的协议。

NexGen 能源有限公司的 Rook 1 项目拥有 98.738 吨八氧化三铀储量和资源,显然是一个候选项目。根据 NexGen Energy Ltd 的计划,该矿每年将生产约 11.232 吨八氧化三铀(前 5 年每年生产 29.2 百万磅八氧化三铀,从第 6 年到矿山寿命结束(11.7 年)可能会扩大)。 NexGen 投资者演示 2024 年 12 月).在 4.5 年的时间里,美国将有足够的铀来满足其补充需求。然而,在这之后,美国将不得不再次寻找新的铀矿。美国还必须确保鲁克 1 号项目的产量在最初 5 年之后不会下降。

如果我们考虑尽可能多地投资于萨斯喀彻温省的矿业公司,那么美国的核复兴需要多少萨斯喀彻温省的铀?

加拿大萨斯喀彻温省(Ca)目前已知的主要储量和资源估计为 555.258 吨八氧化三铀(U3O8)。铀-1 的世界 和 2).如果我们剔除已经开采的两个最大的矿山,即 Cigar Lake 和 McArthur,剩余的储量和资源量为 315.584 吨八氧化三铀 (铀的世界 - 2).我们 锯开 从 2029-2030 年开始,美国在核复兴方案 1 中的需求量相当于每年增加 2.496 吨八氧化三铀,从 2045-2046 年达到 61.324 吨八氧化三铀的年需求量。因此,如果我们假设萨斯喀彻温省的所有储量和资源都完全用于满足美国的需求,那么到 2045 年,加拿大萨斯喀彻温省的所有已知铀都将被用完。

考虑到在萨斯喀彻温开展业务的主要公司是卡梅柯公司(一家客户遍布全球的加拿大私营企业)和法国奥拉诺公司(客户也遍布全球),而且法国在核能方面的股份很高,需要优先为其提供服务,因此这种假设不太可能成立。

因此,考虑到其他州的需求,美国公司不仅要在萨斯喀彻温省尽可能多地投资,还要在努纳武特和拉布拉多等加拿大其他省份投资,从根本上说,要在世界上所有可以开采铀矿的地方投资。

此外,考虑到高度的不确定性和漫长的时间表,需要尽快实施密集的铀矿勘探政策,萨斯喀彻温省的所有储量和资源仅供美国使用的假设就表明了这一点。如果不进行勘探,美国的核复兴计划一旦启动,就不可能满足美国和其他国家在这一时期结束前的需求。

这也可能意味着更加激烈的地缘政治竞争。

确保拥有铀资源的领土首先供应美国?

考虑到其中的利害关系,以及在竞争激烈的地缘政治环境中铀供应安全的必要性,美国可能会选择以某种方式吞并拥有铀资源的领土,以及其他关键矿产和其他战略资产。

根据 2018 年官方地质调查,格陵兰的铀矿潜力 "相对较高"。 格陵兰的铀潜力 (例如,杰西卡-墨菲,"特鲁多称加拿大加入美国的可能性微乎其微",英国广播公司,2025 年 12 月 7 日;Maia Davies,"格陵兰总理表示,格陵兰愿意与美国在防务方面开展合作",英国广播公司,2025 年 1 月 13 日)。共和党人试图在众议院提出一项法案--"让格陵兰再次伟大法案",该法案将允许美国购买格陵兰--这凸显了特朗普总统提议的现实性和严肃性(Magnus Lund Nielsen,"格陵兰的未来",BBC,2025 年 1 月 13 日)。让格陵兰再次伟大法案》在美国寻求支持“, 欧洲文摘,2025 年 1 月 14 日)。

因此,美国将开启一个全新的国际政治时期,在这个时期里,从《世界人权宣言》中建立起来的原则将得到进一步发展。 蒙得维的亚国家权利和义务公约 (1933年),随后被载入 联合国宪章1945 年 6 月 26 日在旧金山签署的《世界人权宣言》已经过时。我们又将回到一个征服和战争重新成为国际关系全部内容的时代。

如果美国真的吞并格陵兰岛或其他领土,那么就被吞并领土所拥有的铀数量而言,其铀供应的安全性将大大提高。然而,在这里,这些铀将不再向其他国家提供。由于中国也将以不同的方式获得其所需的铀,剩余的铀将急剧减少。从市场上消失的不再是几座矿山或部分产品,而是拥有众多矿山和矿藏的整个领土。其他国家将根据自己在核能方面的利益和实力,争夺剩下的铀矿。使用武力的可能性大大增加。

即使特朗普的声明不会引发战争,即使 "格陵兰法案 "没有被投票通过,格陵兰和丹麦目前对美国威胁的反应仍然是试图安抚美国,给予美国比以前更多的好处,同时也强调格陵兰的主权(如 Davies," Greenland Act")。格陵兰总理表示,格陵兰愿意与美国在防务方面开展合作"英国广播公司,2025 年 1 月 13 日)。因此,通过做出让步,格陵兰和丹麦倾向于纵容原则的改变。

因此,为确保铀供应安全而展开的地缘政治竞赛和紧张局势很可能不仅是即将到来的资源争夺战的一个实例,而且也是国际秩序发生巨变的一个信号和先导。

笔记

(1) 粗略估计 Kazatomprom 与中核海外有限公司和中国铀业集团公司之间协议的八氧化三铀(t U)数量:我们知道,"交易价值与之前与中核集团(CNUC)[长期合同]和中核海外(CNNC Overseas)[现货]达成的交易累计,占公司资产总账面价值的百分之五十或以上",因此,Kazatomprom公司召开了特别股东大会。截至 2024 年 9 月 30 日,Kazatomprom 公司的总资产为 33.31448 亿哈萨克斯坦坚戈("KZT")。Kazatomprom 公司合并报表 p.12).因此,在 2024 年 11 月 15 日的 EGA 之后,向中国销售铀精矿的总额(包括之前的合同)可能超过 16.65724 亿克朗,即大约 31.7332 亿美元。我们还发现有消息称,2024 年 11 月 15 日的 EGA 之后,对中国的铀精矿销售额(包括之前的合同)可能会超过 16.65724 亿克朗,即大约 31.7332 亿美元。哈萨克斯坦将与中国敲定重大铀交易",库尔西夫,2024 年 10 月 15 日;瓦吉特-伊斯梅洛夫,"中国公司将以 $25 亿美元的价格从 Kazatomprom 购买铀精矿“, 中亚时报2024 年 11 月 18 日)。

如果我们假定协议使用的是 2024 年 9 月的长期铀价,即 81.50 美元/磅八氧化三铀 (Cameco),那么中国向哈萨克斯坦购买的最低总量可能是 389.37 亿磅八氧化三铀,或 14.977 吨八氧化三铀。这个数量可能更大,因为以前的合同肯定是以更低的价格签订的。如果我们以 25 亿美元这一数字来计算,那么中国在全球范围内购买的铀精矿可能为 11800 吨八氧化三铀。考虑到假设的数量,这些数字只是非常粗略的估计。

截至 2024 年 9 月 30 日,对华销售总额为 5.40405 亿哈萨克斯坦坚戈(2023 年 9 月为 3.4229 亿哈萨克斯坦坚戈,23 年 12 月 31 日为 5.22521 亿哈萨克斯坦坚戈,同上,第 13 页和第 14 页)。 合并财务报表附注 - 2023 年 12 月 31 日, p. 15).这表明中国的采购量已经随之增加。

(4) 雪茄湖 54.547% 的所有权归 Cameco 公司所有,40.453% 的所有权归 Orano 加拿大公司(Orano)所有,5% 的所有权归 TEPCO 资源公司所有。

(5) Key Lake 工厂 83.333% 为 Cameco 所有,16.667% 为 Orano 所有。

(4) 预计过境时间

| 从中国主要港口运往北美西海岸港口的货物 | 15 至 20 天 (阿尔忒弥斯) |

| 从中国港口运往欧洲 | 30至35天(通过苏伊士运河)(马士基) |

| 39 至 44 天(通过好望角最多 9 天)(trans.info) | |

| 从中国到欧洲通过中间通道的时间 | 18 至 23 天(计划 18 天,然后 10 至 15 天)(Intellinews) |

| 从加拿大大西洋沿岸运往欧洲主要港口 | 10 至 25 天 (华侨城) |