(Donald Trump with Elon Musk, Tulsi

Gabbard, RFK Jr, and Mike Johnson

Credit photo: from Office of Speaker

Mike Johnson – Public Domain )

President-elect Donald Trump declared that Canada should become the “51st state” of the United States of America. He also repeats quite often that the U.S. should “buy Greenland” (Alexandra Sharp, “The 51ǞǞǞ Star on the U.S. flag?", 外交政策, December 19, 2024 and Anthony Slodkowski and James Pomfret, “Trump Greenland bid stirs debate in China about what to do with Taiwan", 路透社, 15 January, 2025).

Meanwhile, Elon Musk, the multibillionaire techno-industrialist and adviser of Donald Trump, had a rough polemic with Justin Trudeau, the resigning Prime minister of Canada, via Twitter/X. (Anushree Jonko, “Musk mocks Justin Trudeau over Canada-US merger idea, says, “Girl…"", NDTV, 8 January 2025.

Those statements took place during the presidential transition. The transition team is dominated by a network of high level personalities of the tech and AI sector. It is the case, for example, of David Sacks, massive investor in tech who is the “Crypto and AI Czar” of the transition team (“Who’s Who in Trump’s new Silicon Valley entourage ?“, BestofAI, via Financialpost.com, 19 December 2024).

One must also note that vice-president J. D. Vance has a history as a venture capitalist in the tech business world. Among others, he is close to Peter Thiel, one of the most powerful tech billionaires, founder of Palantir (Erin Mansfield, “Peter Thiel and JD Vance: How Paypal founder boosted VP’s candidate political career", USA Today, 17 July 2024).

This network, which represents massive tech as well as AI interests, seems to be very active in the first circle of the president-elect. They all advocate for a sharp decrease in regulations for matters related to technology, which should concern also AI and cryptocurrencies (Carl Zakrzemwski and Jacqueline Alemani, “Musk isn’t the only tech leader helping shape the Trump administration“, 华盛顿邮报, January 13, 2025 and Theo Burman, “Donald Trump’s tech bro orbit – How Silicon Valley Merged with MAGA", 新闻周刊, 13 January, 2025).

As we shall see, confronting these declarations and the interests of the AI community reveals some of the main drivers of the Trump presidency political guidelines.

Greenland and Canada are of crucial importance for the development of the national AI industry. Indeed, the extremely rapid development of this sector consumes growing energy and mineral resources.

So, identifying Canada as a strategic target of its foreign policy makes perfect sense from a strategic point of view (REE Mineralisation in Greenland, Eurare).

The same can be said of Greenland, in order to acquire the rare earth elements necessary to build AI computers (see also Lavoix, “美国核复兴中的铀 (2):走向全球地缘政治竞赛”). It may also lessen the U.S. dependency on Chinese rare earth imports (Nigel Inkster, 大脱钩:中国、美国与科技霸权之争, Hurst, 2021).

So, we hypothesize here that President Trump guidelines about Canada and Greenland are also those of the AI/ strategic resources definition of the U.S. national interest at the start of his presidency.

In this article, we shall look at the way the “Trump II” presidency’s interest for AI development roots itself in the power networks of the Silicon Valley as well as in the development dynamics of the AI sector. Then, we highlight that the declarations about Canada and Greenland reveal the rising interest of the AI sector for energy and mineral resources. Finally, we investigate what those evolutions mean in geopolitical and strategic terms for the American “AI power”.

Donald Trump II and AI

We are f.AI.mily

The second Donald’s Trump presidential campaign appears as having been strongly supported by part of the tech industry, including AI, and some of their main figures. Among them, Peter Thiel’s network seems to be quite prominent.

Peter Thiel is the co-founder of PayPal with Elon Musk. He also founded Palantir with Alex Karp, while benefiting from the support of In-Q-Tel, the CIA founded venture (“CIA-backed Palantir technologies raises $107.8 millions", Reuters, December 11, 2013, Sharon Weinberger, “大数据领域最可怕、最神秘的独角兽公司 Palantir 即将上市。但它的水晶球只是烟雾和镜子吗?", 纽约杂志2020年9月28日,肖莎娜-祖博夫(Shoshana Zuboff)、 监控资本主义时代,在权力新疆域为人类未来而战伦敦,Profile Books,2019 年和肯尼斯-佩恩、 我,战争机器人,人工智能冲突的曙光, London, Hurst, 2021.)

Marc Andreesssen is another major figure in the network. He is a major investor in tech and AI companies, for example AirBnB, FaceBook or Coinbase among others. Marc Andreessen seems to be an active recruiter for the Trump administration (Sarah Mac Bride, “Here is a list of tech leaders joining Trump’s new Silicon Valley entourage”, from 彭博社, Business Standard, 20 December, 2024).

If Microsoft, Facebook and Amazon have not been vocal about Donald Trump during the major part of the presidential campaign, some movements seem important to note.

For example, Jeff Bezos, multi-billionaire, Amazon founder and owner of the historically Democrat leaning Washington Post, ordered to the redaction not to endorse any candidate (Adas Gold and Brian Stelter, “Washington Post won’t endorse presidential candidate in 2024 presidential election after Bezos decision“, 有线电视新闻网, 25 October 2024). That move was a historic bifurcation for this major outlet.

After the election, on 13 December, Sam Altman, CEO of OpenAI, that produces Chat GPT, declared that “President Trump will lead our country into the age of AI, and I am eager to support his efforts to ensure America stays ahead” ( “Sam Altman says Trump “will lead our country into the age of AI” and gives $1 million to Inauguration fund", 财富, via The Associated Press, December 13, 2024). Then alongside Mark Zuckerberg and Jeff Bezos, he also gave one million dollars to the Donald Trump Inauguration day fund. (Julianna Kim, Bobby Allin “Tech Moguls Altman, Zuckerberg and Bezos donate to Trump’s Inauguration Day fund", NPR, 13 December 2024). Among tech / AI companies, it is also the case of Adobe, Alphabet Google, Robinhood and Uber (“Corporate America pledges donations for Trump inauguration", 路透社, January 2025).

Now, some of the members of this tech network will be part of Trump’s government. For example, David Sacks, an ex-employee of Peter Thiel and Elon Musk at Paypal, is going to be the White House “AI and crypto Czar”. Trae Stephens, ex-general partner at “Founder’s fund”, an investment fund in technology, including AI, created par Peter Thiel, may become deputy secretary of Defense.

Michael Kratsios, former Peter Thiel’s chief of staff at the “Founders Fund” leads the tech commission during the presidential transition (Stavroulan Pabst, “Thiel pal and venture capitalist eyed for 2和 post at the Pentagon", 负责任的治国之道, November 27, 2024 ; Adam Hayes, “How the PayPal Mafia looks set to dominate the new administration", 投资百科, 23 December 2024.

Then, there is the dense network of relationships between Peter Thiel venture fund, that, among other things, invest in Elon Musk societies, as the “new space” company Space X as well as the Starlink satellite constellations. The Founder’s Fund is also investing in Palantir and in Anduril, a society specializing in combat drones (Dom Lim, “The Silicon Valley Sci Fi Complex: How Tolkien, Iron Man and PayPal Founders are shaping the future of defense AI“, Medium, November 10, 2024).

Factually, these people and the personal, corporate, institutional, political and financial networks that link them are literally representing vast tracts of the U.S. tech as well as AI industry sector. It is also interesting to note that major companies as, among others, Palantir, Anduril, Starlink are drivers of the AI militarization (Roberto J. Gonzalez, 虚拟战争,冲突自动化、数据军事化和预测未来的探索奥克兰,加州大学出版社,2022 年)。

One could say that the omnipresence of Elon Musk around Donald Trump personifies the interdependencies between the rising interests of AI industries and of the U.S. national interest. Indeed, Elon Musk is part of the multiple networks that link Silicon Valley tech billionaires, as well as their industries.

Those networks also link those very people and industries to the U.S. national security and defense community ( Jean-Michel Valantin, “战争中的人工智能 (1) - 乌克兰", The Red Team Analysis Society, April 3, 2024). Knowing that the military branch is a core part of the state, the militarization of AI also appears as a major dynamic of its institutional integration (Ian Morris, 战争,它有什么好处?从灵长类到机器人的冲突与文明进步Farrar, Strauss and Giroux, 2014)。

So, from a network analysis perspective, those companies are literally nodes that connect the AI industry to the military sector. They are drivers of the industrial, strategic, and operational implementation of the US national interest.

National A.Interest

As explained by Helene Lavoix,“The American national interest” is simple. Basically, it is about protecting the security of the American people (ISSG). It is further broken down, as explained in the NDS 22 factsheet, into three vital U.S. national interests:

"对美国人民的保护。

NDS 22 Factsheet » (Hélène Lavoix, “美国的国家利益", The Red Team Analysis Society,2022年6月22日)。

美国繁荣的扩张。

实现和捍卫我们的民主价值"。

Nowadays, the first and second item of this list appear as closely linked to the development of the AI sector.

Growth

Indeed, according to Statista Market Forecast, the U.S. AI sector knows an explosive growth. Its total size was 25.65 billion USD in 2020. Then, it was 54.87 billion USD in 2021 and 34.67 bn USD in 2022, which was a year of adjustment. Then it reached 37.23 bn USD in 2023 and 50.17 in 2024. The growth of the U.S. AI sector could reach 66.21 bn USD in 2025. If the sector keeps growing at this rate, it could reach 223.61 bn USD in 2030 (“Artificial intelligence – United States", 统计局).

So, still according to Statista, this rate of growth corresponds to 1.22% of the U.S. GDP in 2022 to 1.51% in 2023 and 3.23% in 2024. It could reach 5.13% in 2025. At this rate, everything being equal, the U.S. AI sector could be the equivalent of 14.19% of the U.S. GDP in 2030.

This growth goes hand in hand with the rising number of U.S. users. They were 48.13 million in 2020, 59.72 in 2021, 75.07 in 2022, 92.78 in 2023, 112.60 in 2024. Hypothetically, the number of U.S. users of AI may reach 138 million in 2025. In 2030, it could be 241.50 million people, on a total population of 350 million people (Statista, ibid).

The mammoth of semiconductors

This explosive rate of growth fuels an intense demand for semiconductors. This demand drives the transformation of Nvidia. This company is the main U.S. producer of semiconductors and, in 2024 it became one of the two most valuable U.S. firms.

Its market value attained 3.2 trillion USD at the end of 2024, while Apple attains 3.7 trillion USD, and Microsoft 3.1 trillion USD The demand for GPU chips is so powerful that Nvidia’s growth was of 2 trillion year on year. (“Nvidia’s market value gets two trillion boost in 2024 on AI rally", 路透社, January 2, 2025 ; Britney Nguyen, “Nvidia gets almost half its revenues from 4 customers. Here who they might be", 石英, 23 September 2024.

In other terms, the U.S. AI sector is becoming a powerful economic engine. Its rhythm of growth is driven by the very particularity of AI technologies. Indeed, those technologies integrate each and every sector, from agriculture and transport to robotics, management, security, international influence and war (Hélène Lavoix, “ Smart agriculture, International power and national interest", The Red Team Analysis Society, April 11, 2019 and Hélène Lavoix, “用人工智能探索连带影响", Red Team Analysis Society。 2023年5月17日和"通往人工智能的门户-了解人工智能和预见人工智能驱动的世界", Red Team Analysis Society) .

Thus, it appears that the involvement of the AI sector in favour of Donald Trump also represents its involvement in favour of the policy guidelines of his administration.

From Greenland and Canada to U.S. AI

In this context, the interest of President Trump in Canada and Greenland appears as closely linked to the needs of the U.S. AI industry in electricity generation and mineral resources.

Indeed, the rapid growth of AI uses and its scale induces a formidable pressure on the U.S. electricity generation capabilities.

The energy gap

According to Goldman Sachs, the data centres demand for power was stable. Worldwide, -those infrastructures were consuming between 1% and 2% of the overall power. However, this demand could grow 160% by 2030. This spike is intrinsically linked to AI development. Indeed, if a Google Search consumes O.3 watt per hour, a single Chat GPT request consumes 2.9 watt-hour of electricity (“GS Sustain: Generational Growth: AI, Data Centres and the Coming US Power Surge", 高盛集团, April 29, 2024).

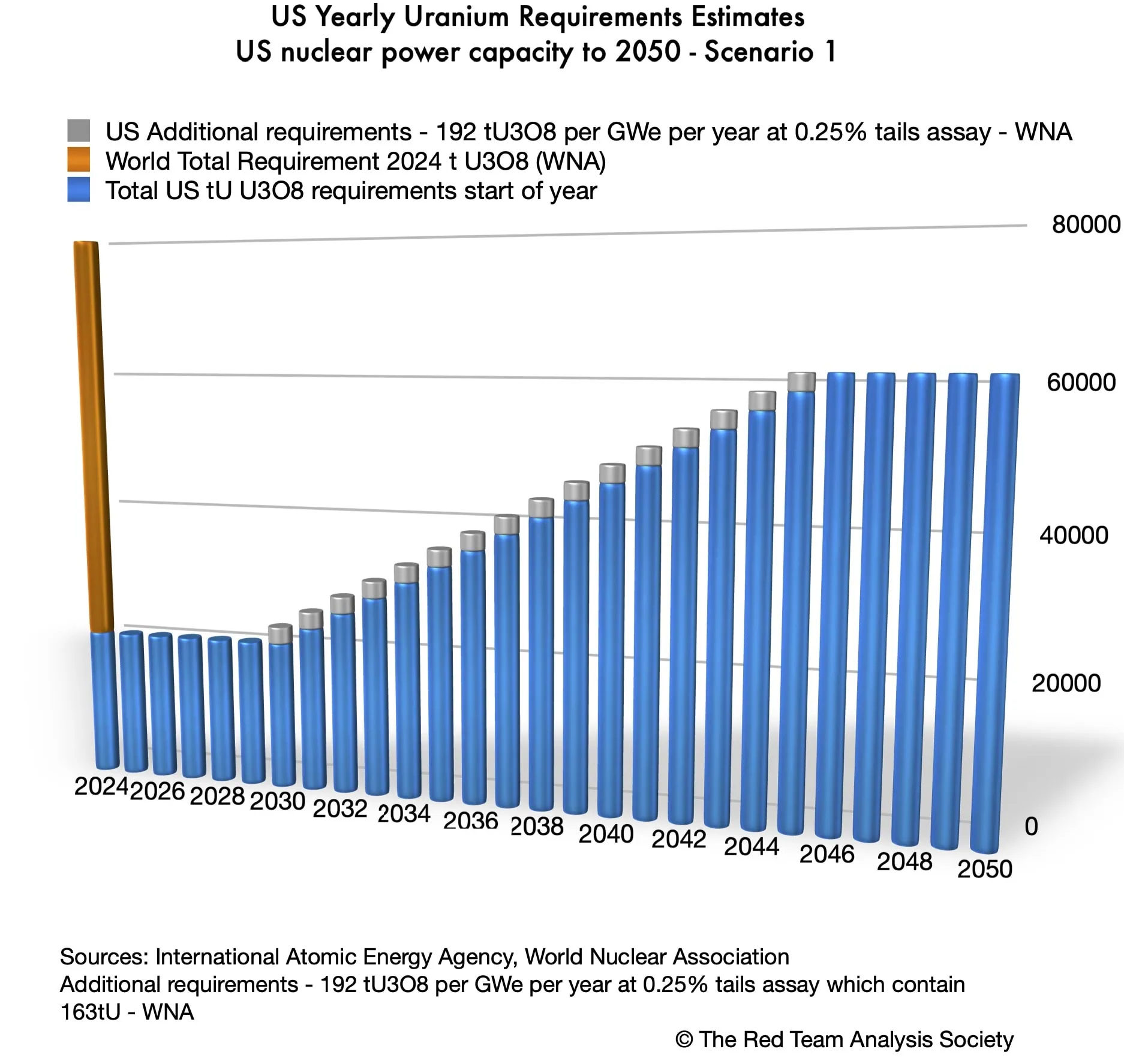

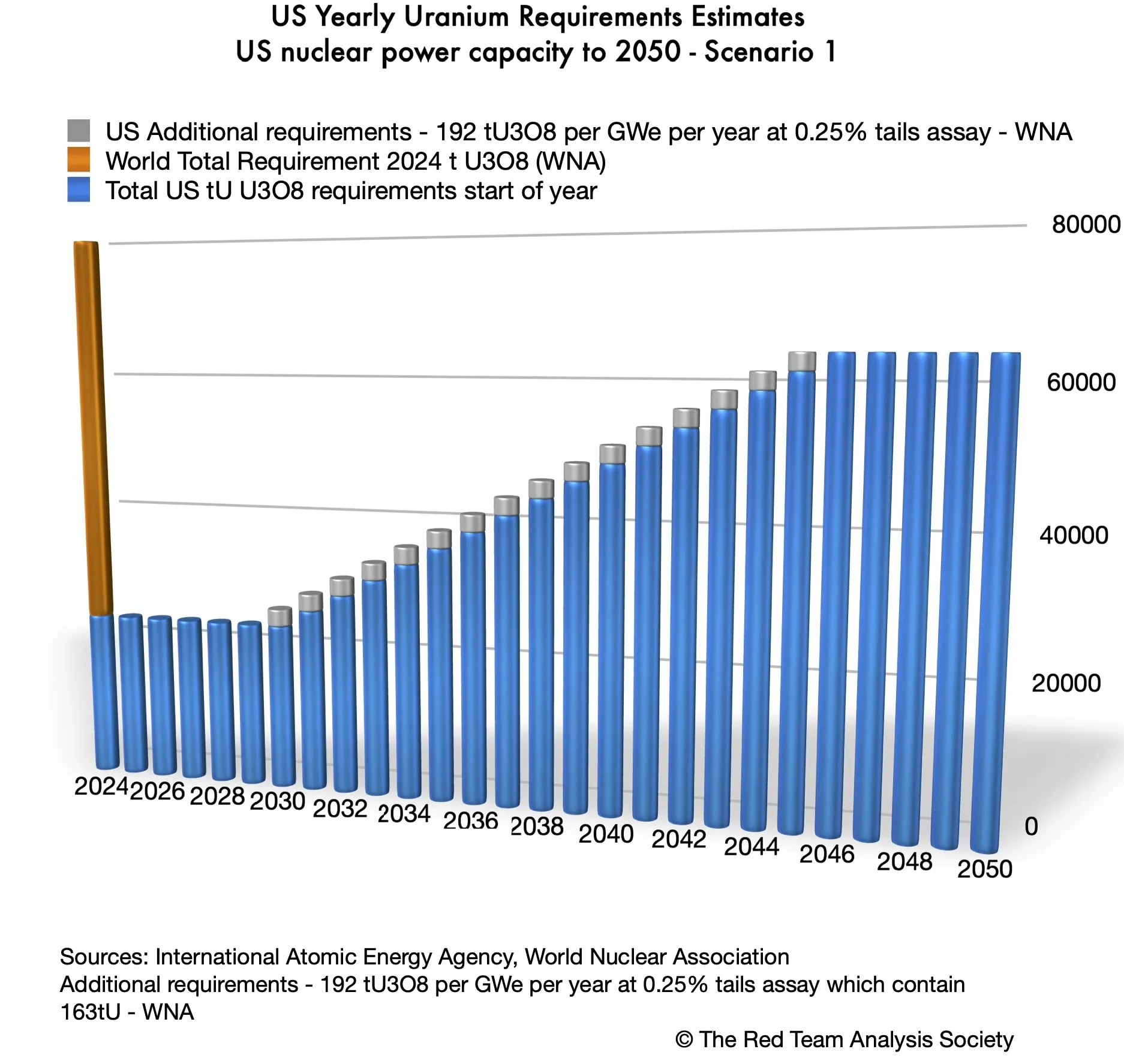

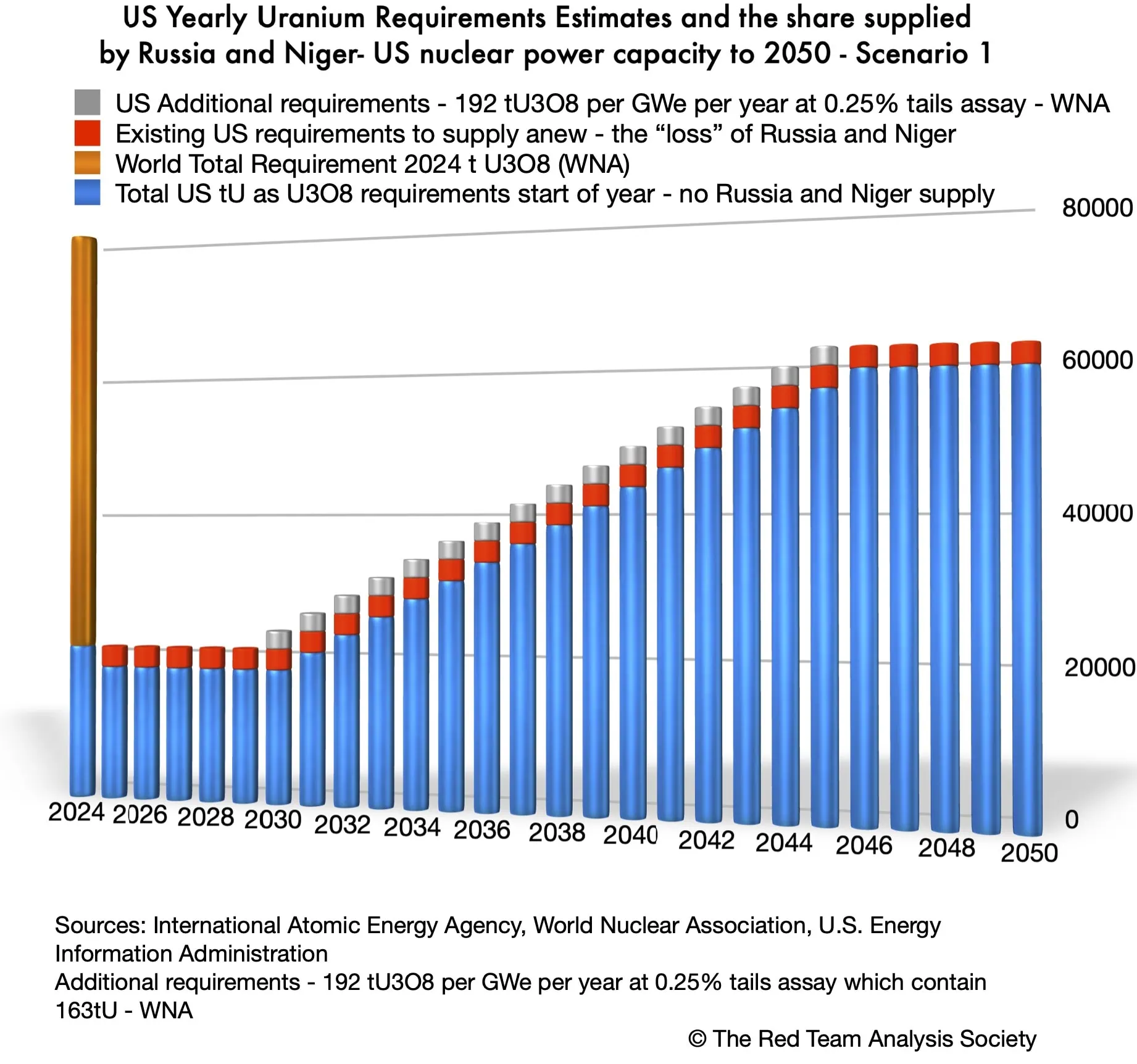

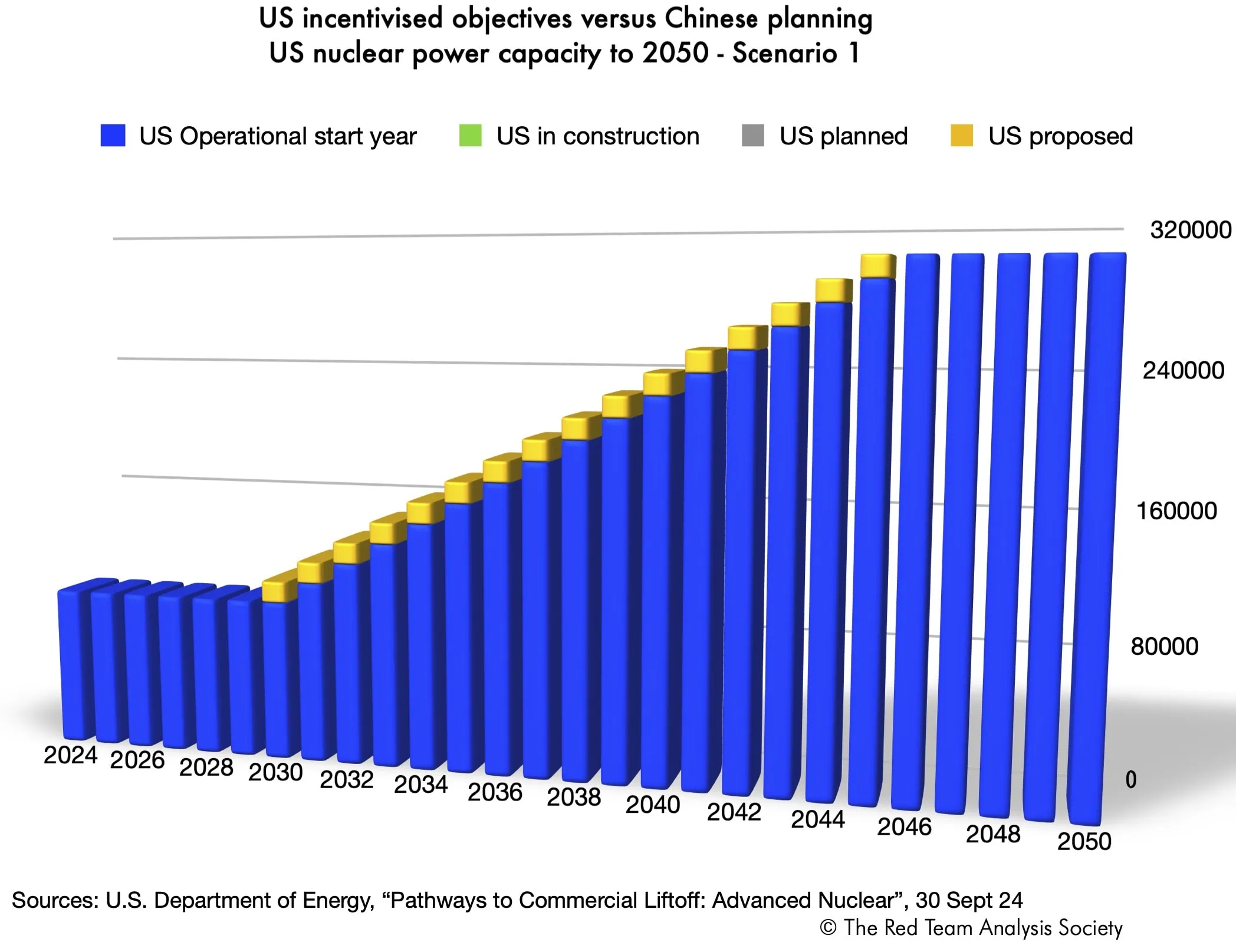

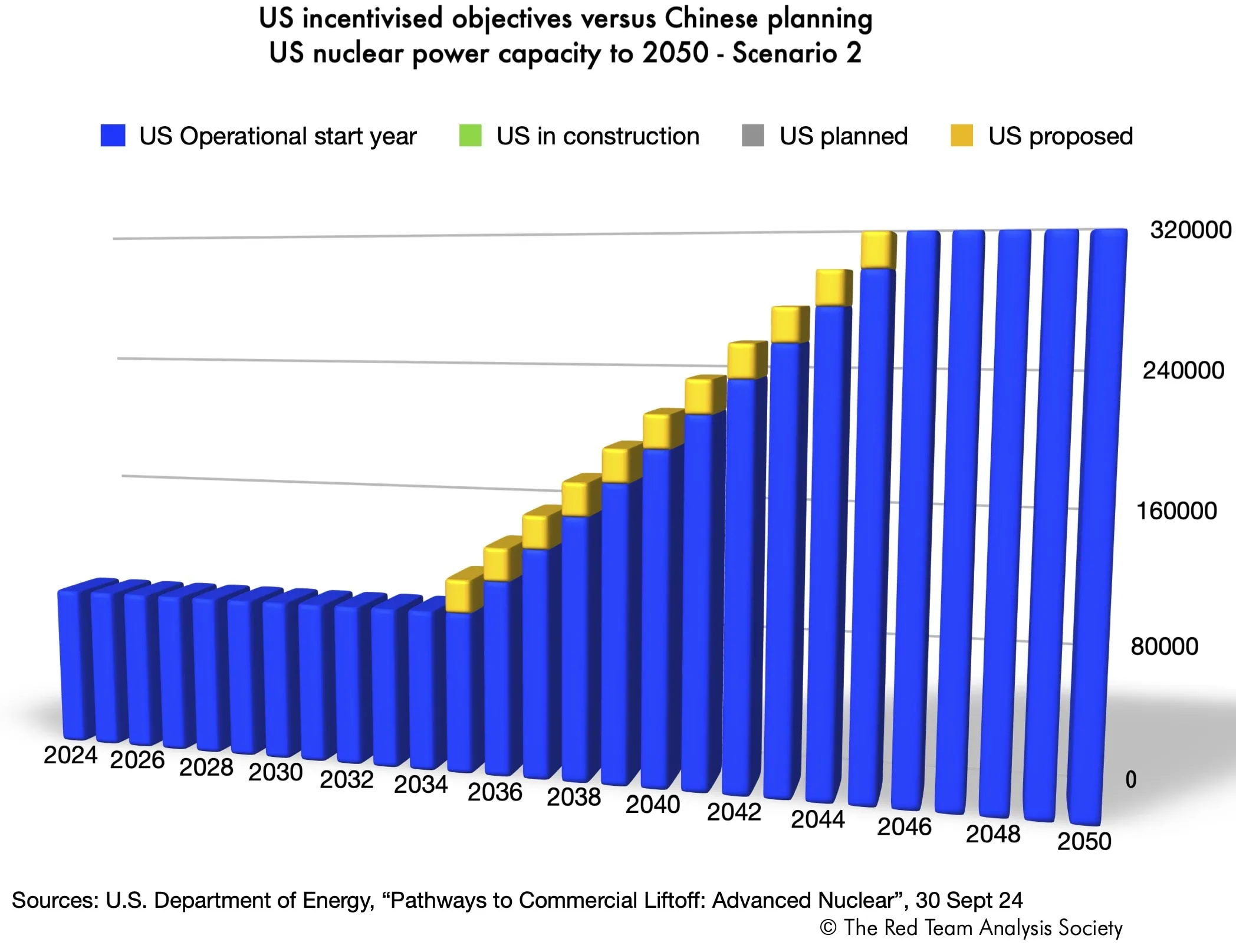

Still according to Goldman Sachs, data centres already consume 3% of the U.S. power production. However, this demand may grow to 8% by 2030. In order to answer this demand, the U.S. will have to produce 47 gigawatt of incremental power capacity. Hence, as Hélène Lavoix establishes, the project of a “US nuclear renaissance” (Hélène Lavoix, “迈向美国核复兴?" The Red Team Analysis Society, 15 October 2024).

This rate of growth is such that AI industries, among them Amazon, OpenAI-Microsoft, Google, express their will to acquire their very own nuclear reactors (Darrell Proctor, “微软将重启三里岛核电站为人工智能提供动力", 电源, 20 September 2024, Brian Martucci, “在微软 PPA 的推动下,Constellation 计划于 2028 年重启三里岛 1 号机组", 实用潜水, 20 September 2024, Darrell Proctor, “AWS 收购核能驱动的数据中心园区", 电源, 4 March 2024; Helene Lavoix, “迈向美国核复兴?“, The Red Team Analysis Society).

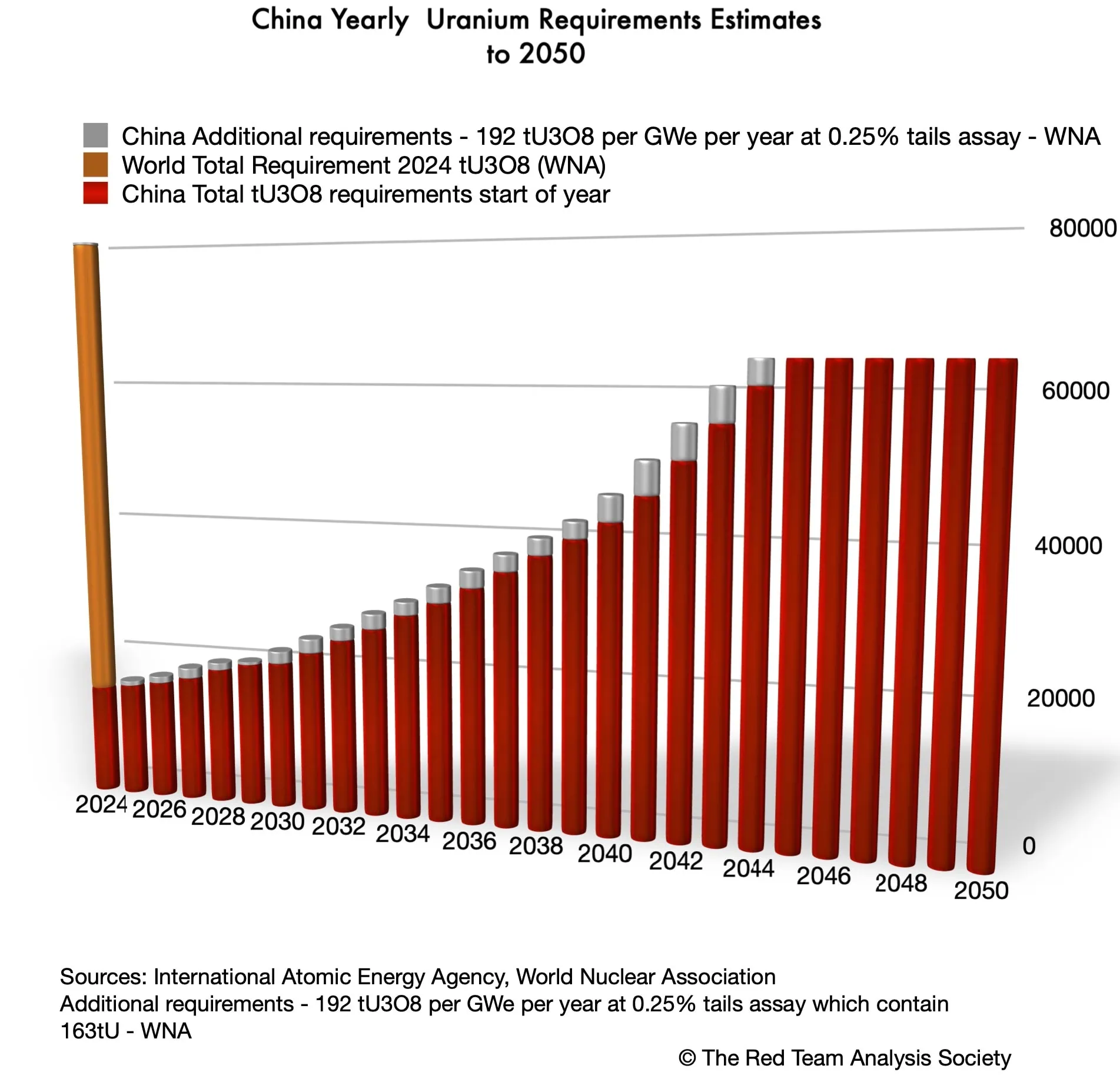

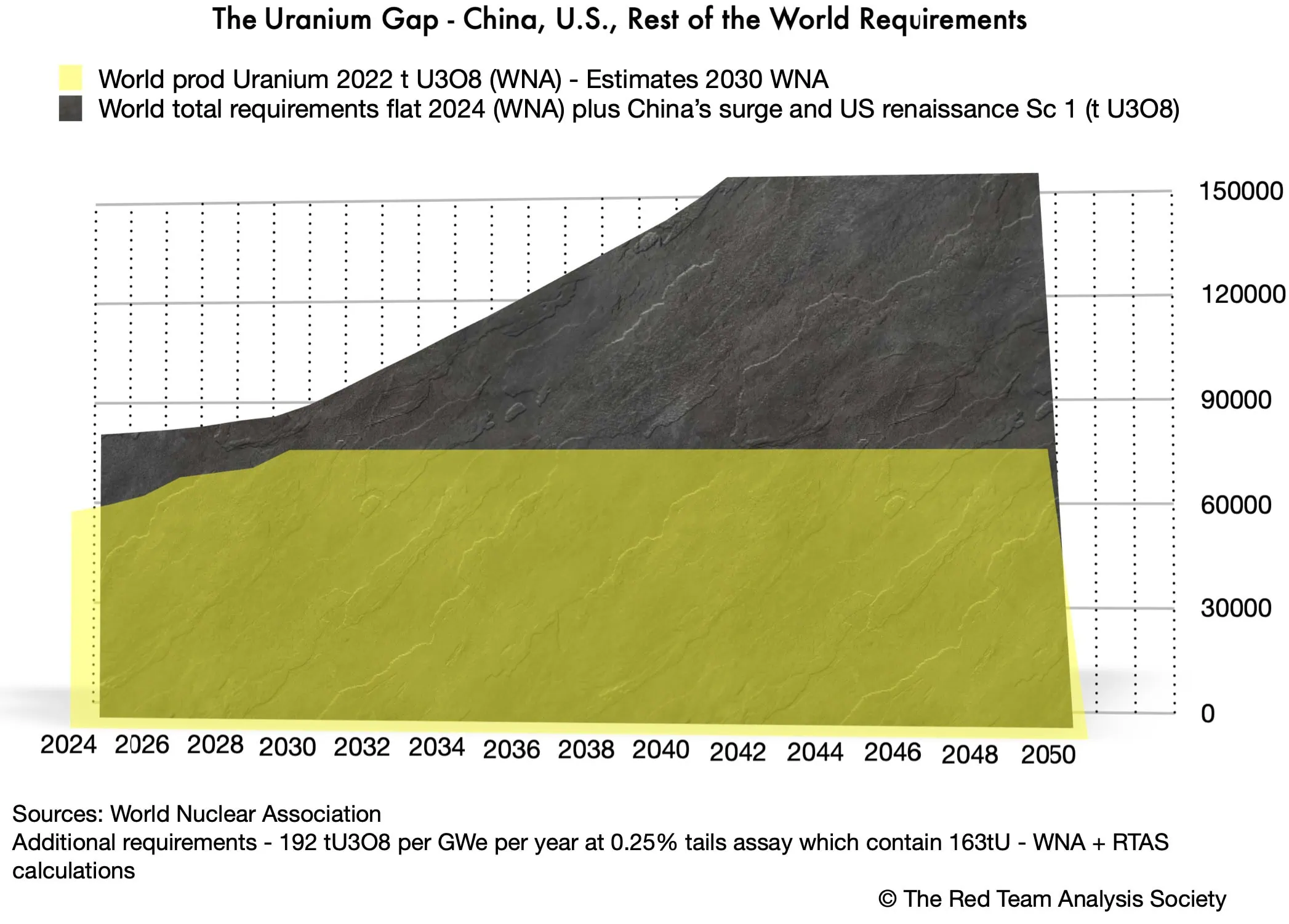

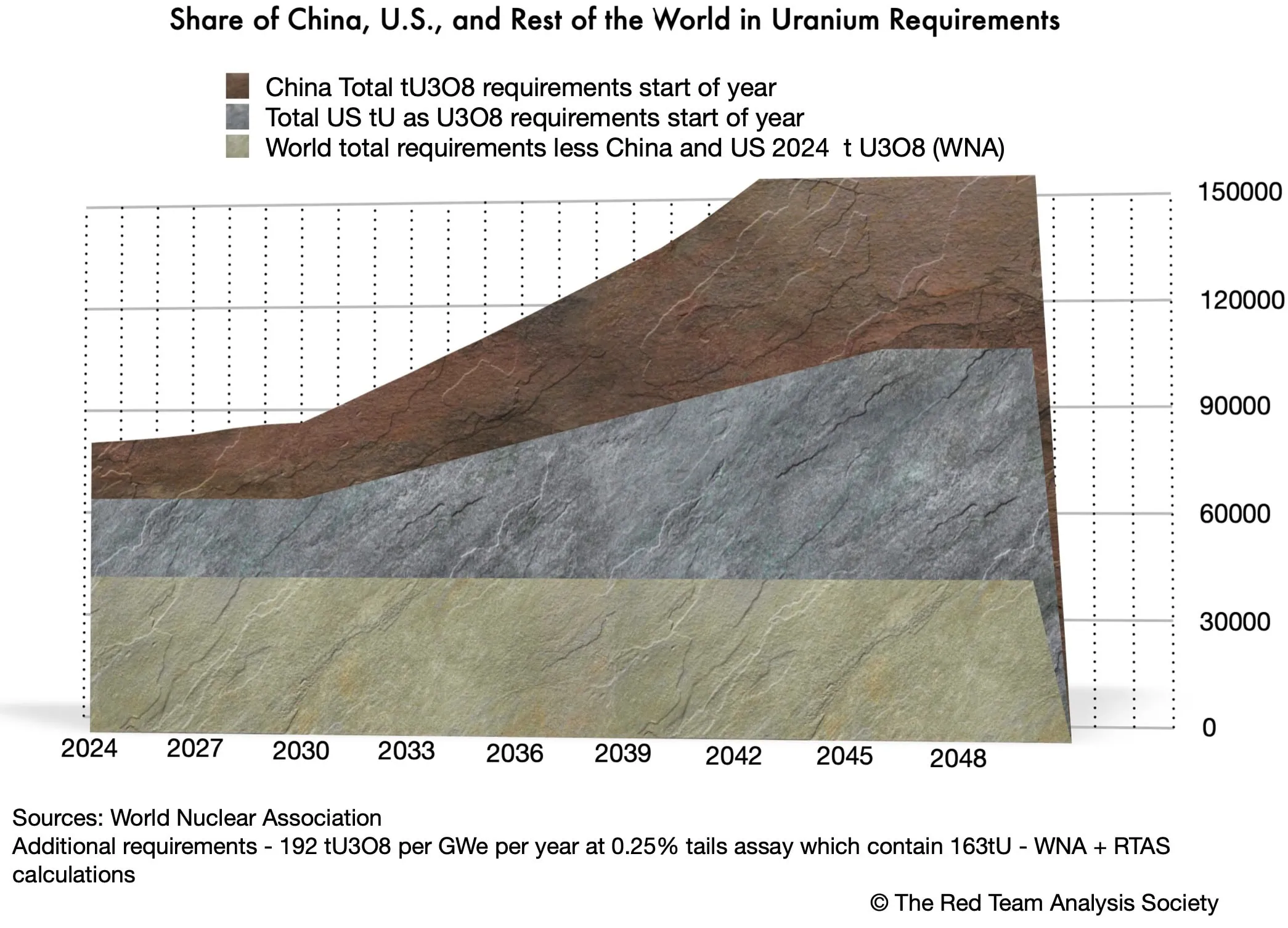

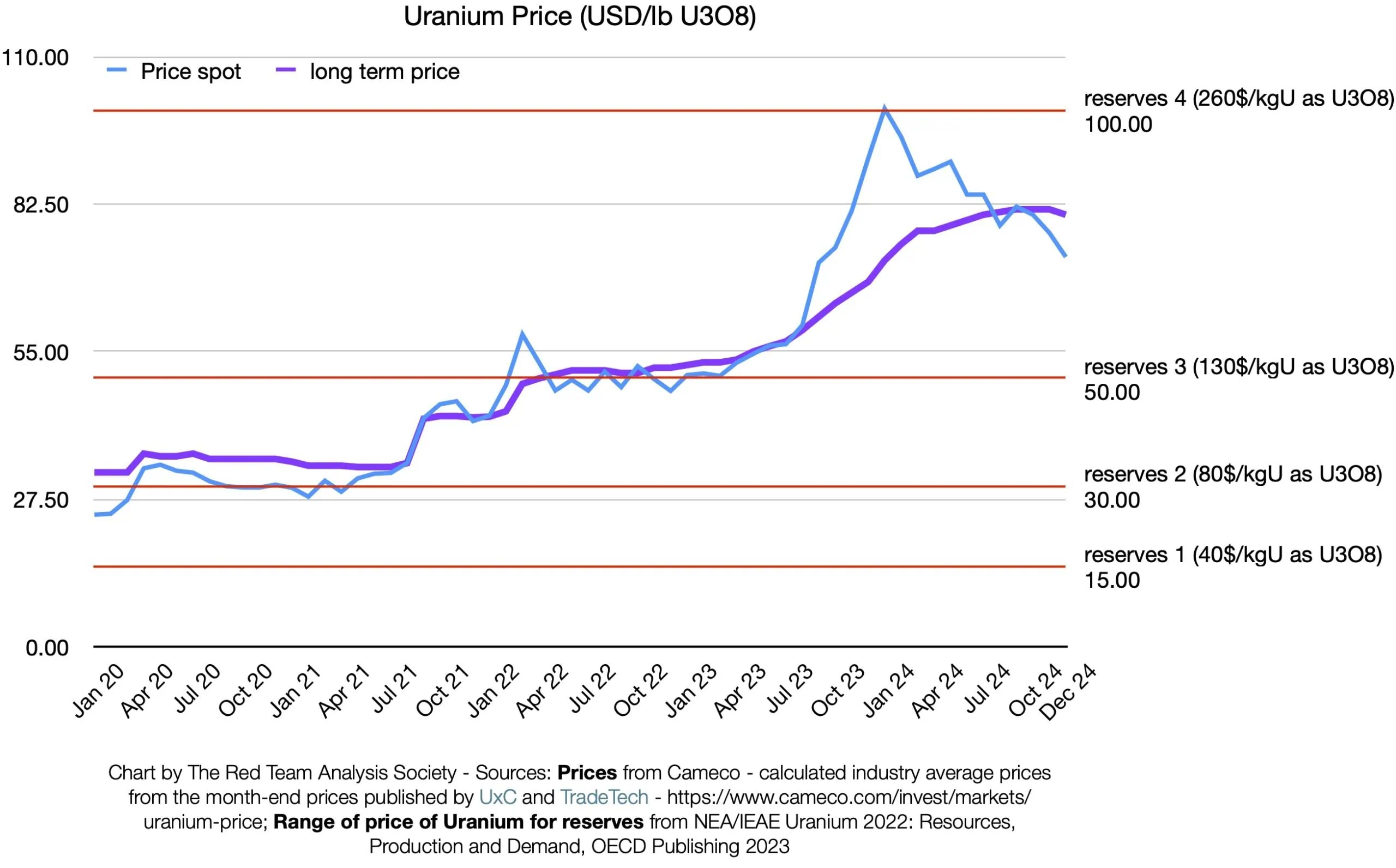

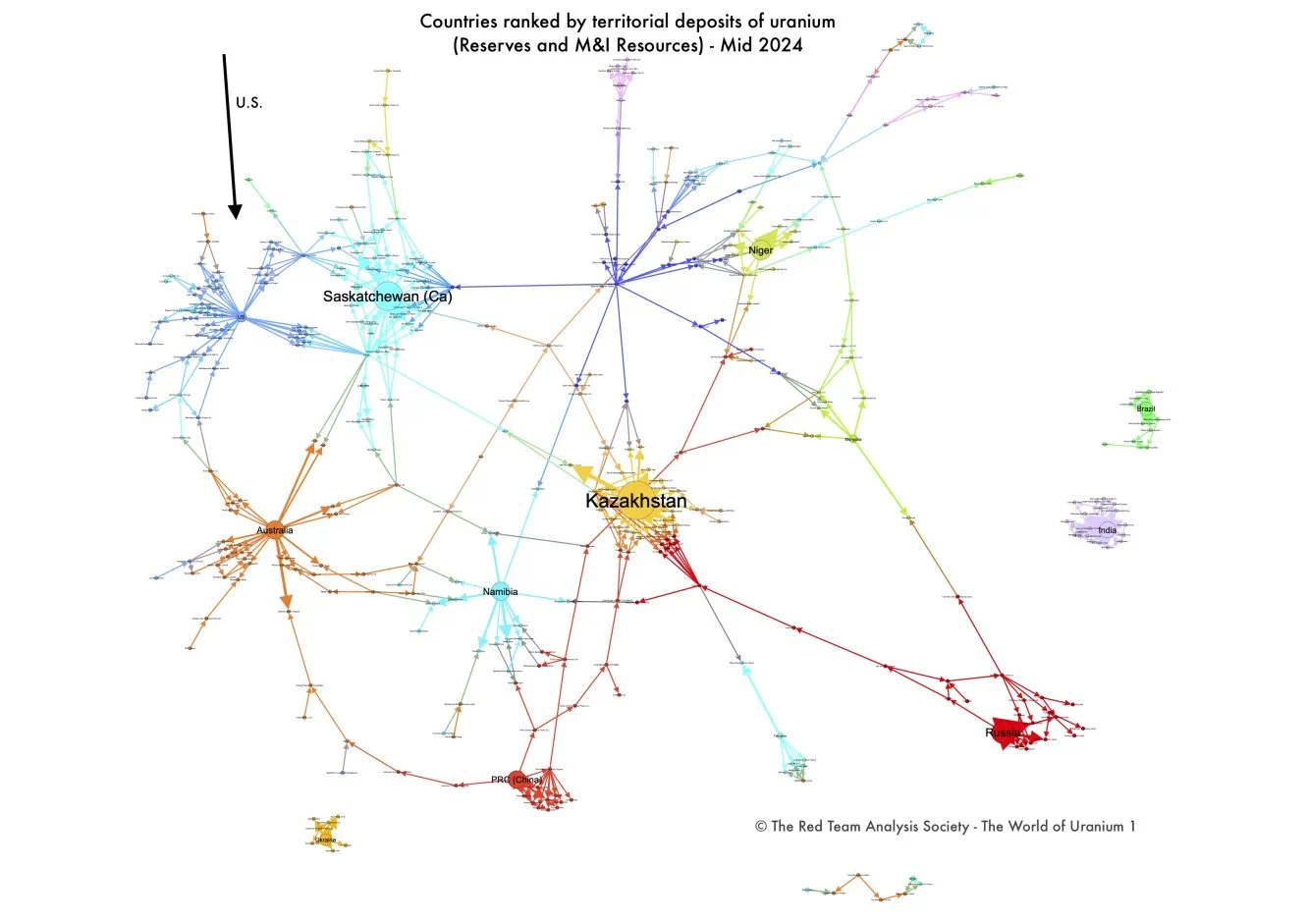

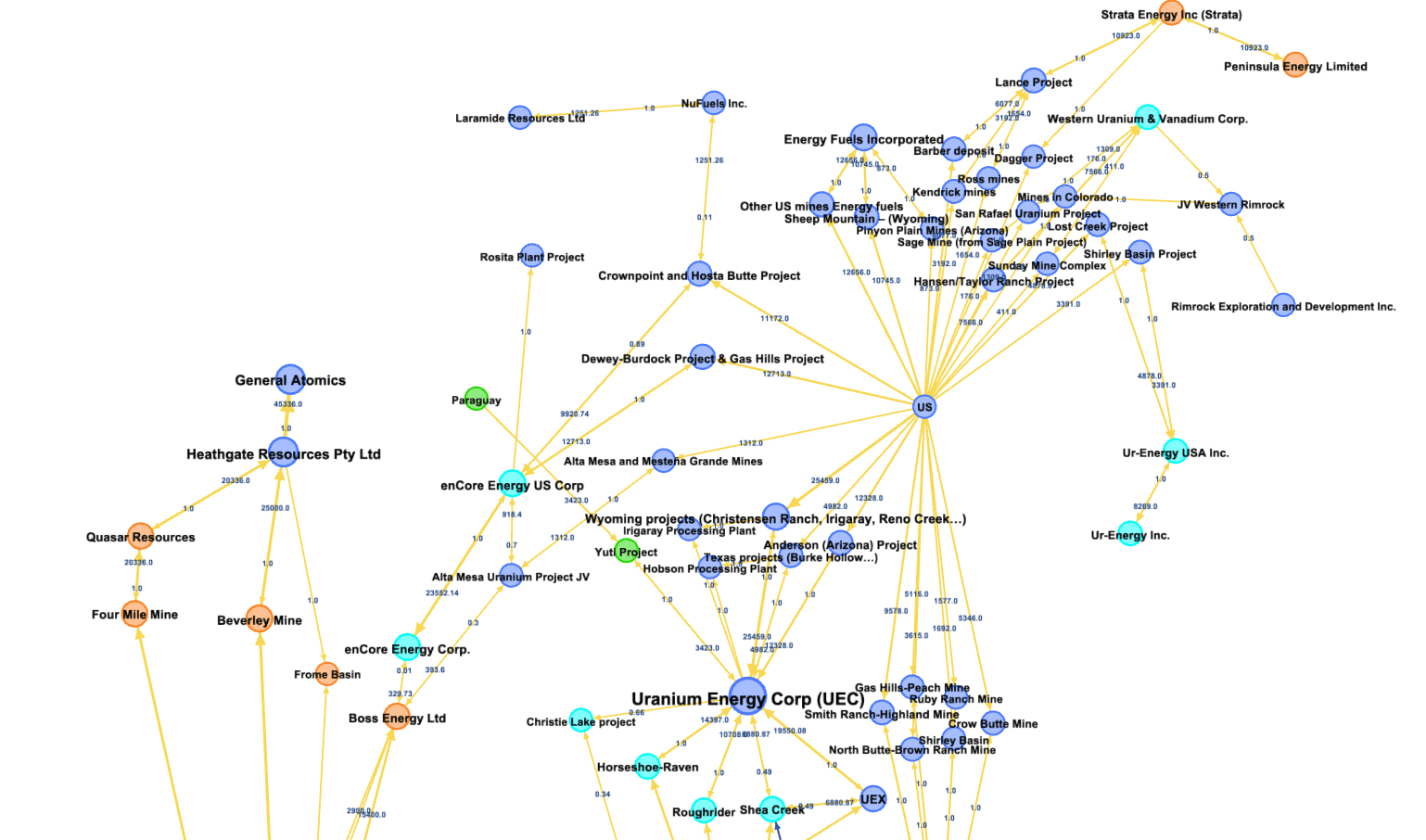

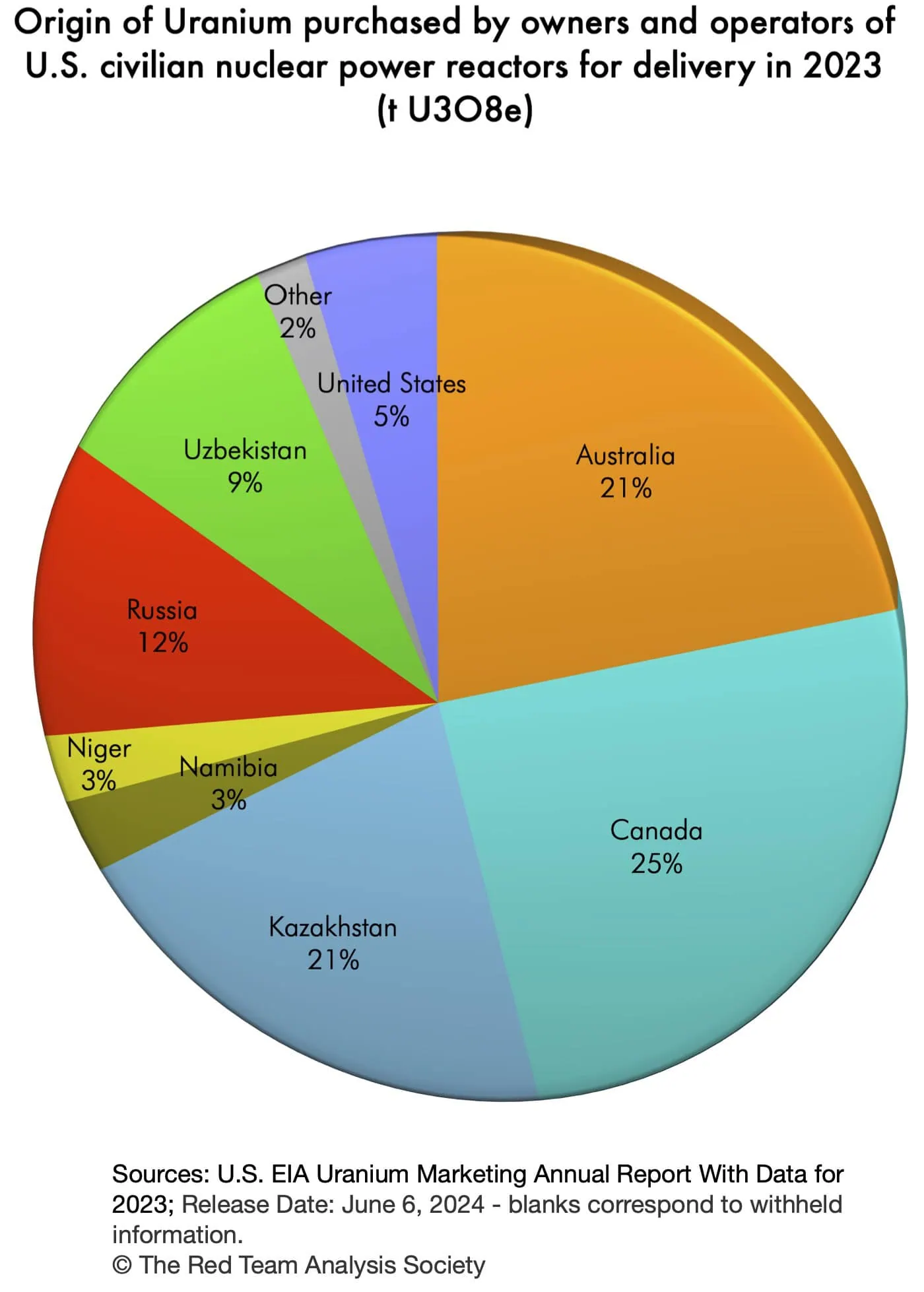

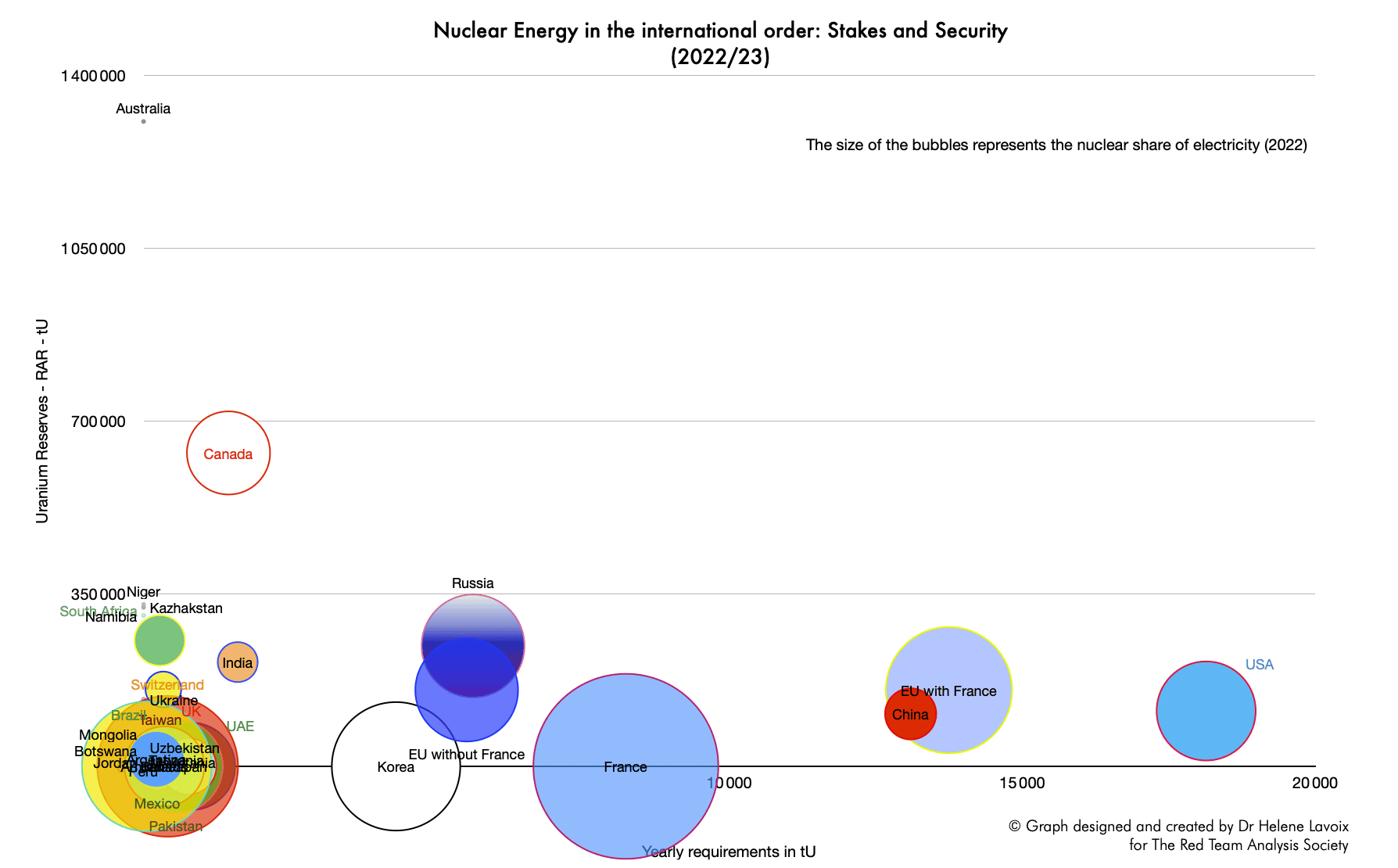

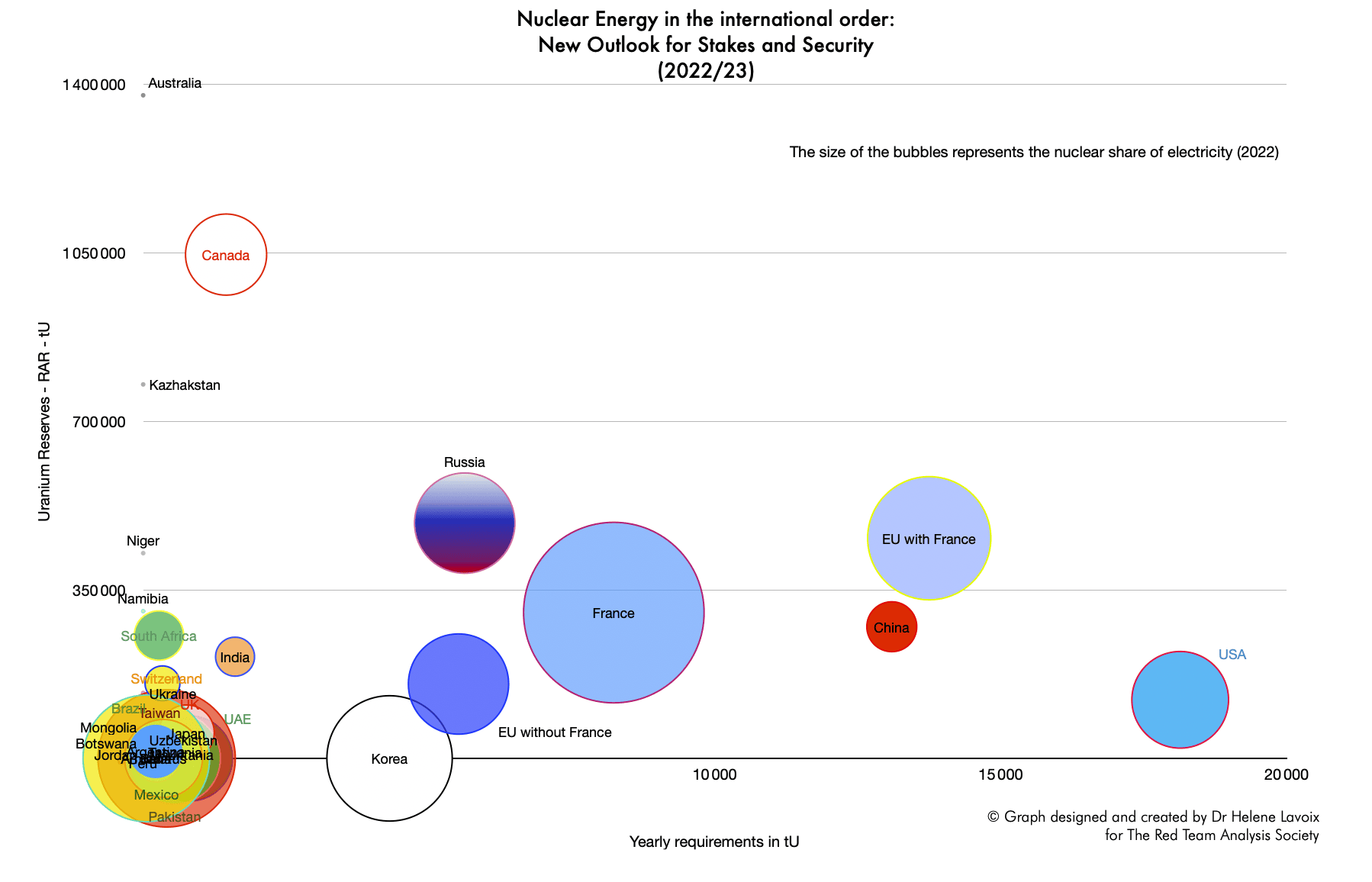

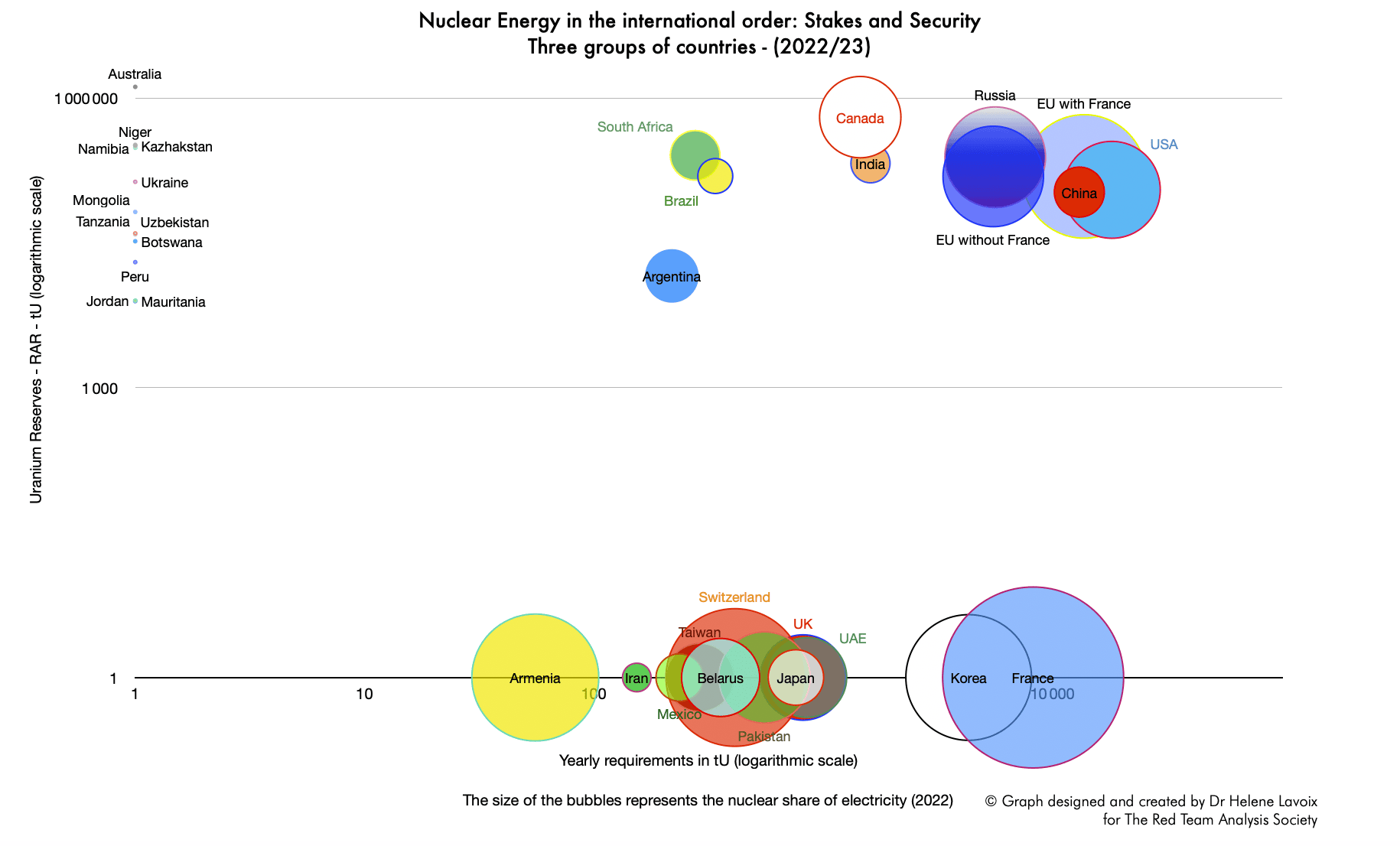

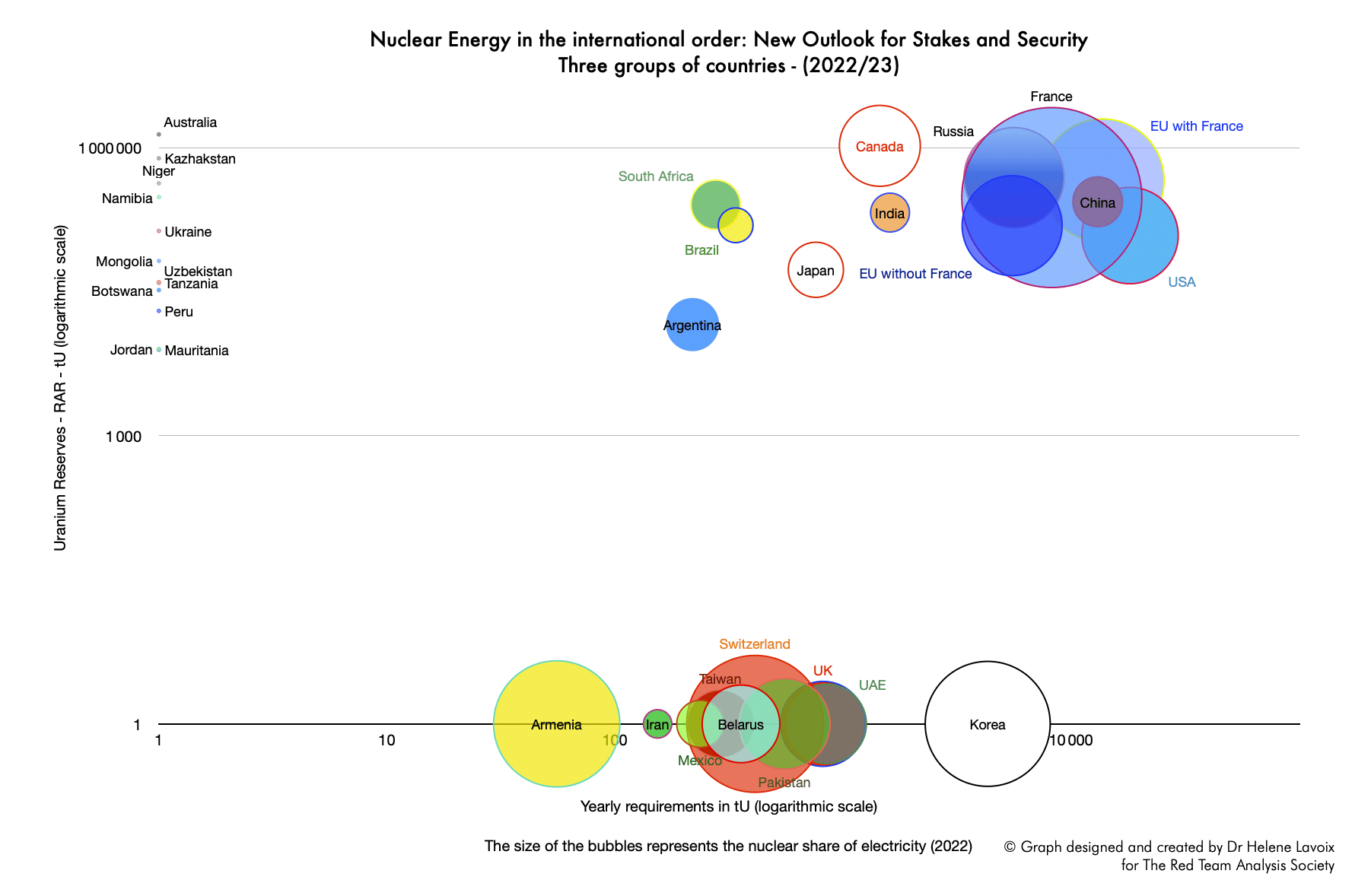

Those energy needs are compounded with those of the uses of AI. Their growth is destabilizing the U.S. electricity market, which contributes to the need for a “nuclear renaissance” (Lavoix, Ibid.). Thus, the theoretical interest for the U.S. to have a better access to Canadian uranium, oil, gas and hydroelectricity (Helene Lavoix, “美国核复兴中的铀 (2):走向全球地缘政治竞赛", The Red Team Analysis Society 18 January 2025).

In this context, the interest of President Trump for Canada appears rooted in the U.S. equation of AI growth/ power demand / power generation. Indeed, Canada is a major producer of energy, through hydroelectricity, the shale oil and gas production of Alberta, renewanle energies, and its uranium mines (Hélène Lavoix, “Uranium for US Nuclear Renaissance- 1 : Meeting Unprecedented Requirements", The Red Team Analysis Society, 27 November, 2024, and Ian Riach, “AI data centres are hungry for power and Canada is answering the call", Fiduciary Trust Canada, 18 November, 2024).

The Eric Schmidt case

The translation of the emerging energy needs of the AI industry into political discourse takes many forms. For example, it is worth quoting Eric Schmidt, co-founder of Google. During a conference at Stanford university, he declared that:

“ I went to the White House, and told them that we had to become Canada’s best friends,…. Because they have… LOTS of hydropower and we (the US) do not have enough power… So, the alternative is the Arabs… but they’re not going to adhere to our national security rules… whereas US and Canada are part of a giant continent…”.

Eric Schmidt, “Not deleted one second – Ex Google CEO Schmidt was invited to give a speech (confidential meeting).

As it happens, accessing the White House is possible for Eric Schmidt because from 2018, (during the first Trump presidency), to 2021, (during the Joe Biden Presidency), he was chair of the National Security Commission on AI. In this capacity, he is a prominent voice in the field of co-integration of the AI sector and of the Federal State, the national security community and of the American civil society. One must note that one of the main recommendations of the commission is that the “US Government must embrace the AI competition and organize to win it”.

So, it appears possible to interpret the declarations of President Trump about Canada becoming the “51st state” of the U.S. federation as an “official translation” of the strategic importance of Canada for the development of the U.S. AI industry and power. It also translates the growing concern of the AI sector about accessing enough energy to support its growth.

A (very) material AI world

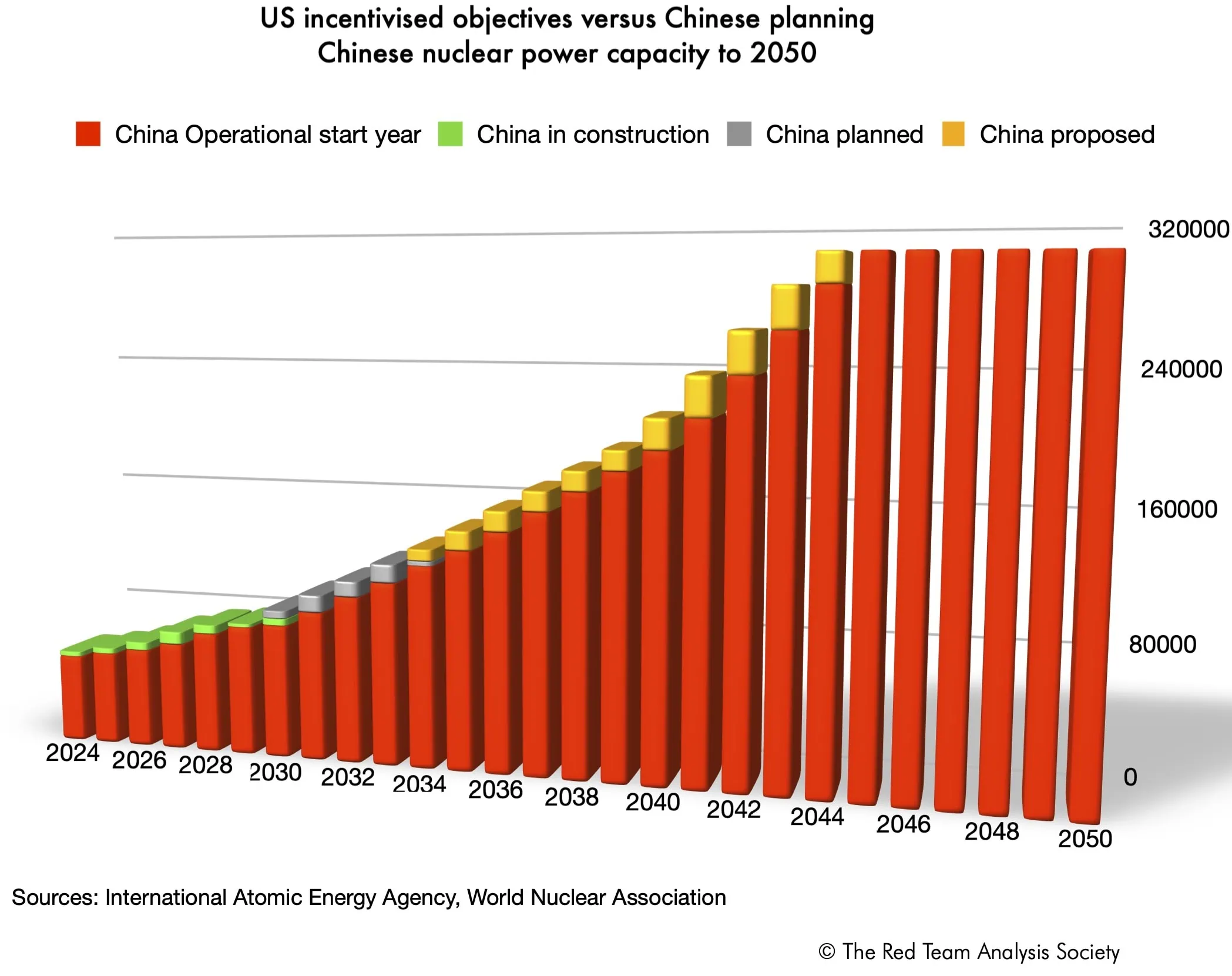

The material needs of the U.S. AI sector do not stop at energy. This industrial sector needs massive amounts of rare earths minerals. Those elements are essential in order to produce the very semiconductors needed for AI computers. However, the main mines and refining capabilities of these minerals have been developed in China. This situation has created a de facto dependency between countries and companies needing rare earth elements and their refining and China (Inkster, ibid).

Those minerals are a basic need for semiconductors production. Thus, for example, they are of vital importance for Nvidia. As it happens, Beijing is now imposing a ban on rare earth elements exports as well as on rare earth processing technologies to the US.

This move comes in retaliation to the U.S. trade war and technology ban on China that escalated since its start by President Trump in 2018 (Gracelin Baskaran, “What China’s ban on rare earth processing technology means", CSIS, January 8, 2024, and Eduardo Baptista, “After China’s ban on mineral exports, how else could it respond to U.S chips curb?", 路透社, December 3, 2024). Thus, this ban endangers the U.S. AI development, as well as the U.S. national interest and security.

In this context, when president-elect Trump expresses an interest in “buying Greenland”, it is worth noting that there are important deposits of different rare earth elements in Greenland “Why the world is turning to Greenland rare earth metals?", Innovation News Network, Innovation News Network, 03 August, 2023).

As it happens, Greenland is in the European-Danish legal sphere. However, the country is part of the U.S. defense sphere since 1941. Indeed, Greenland hosts the Air Force / Space force Pittuflik base, also known as the “Thule base”.

So, in the AI age, the rare earth elements deposits are strongly increasing the strategic value of Greenland for the US. His declarations are the way President Trump translates this dynamic into a political guideline.

The President of U.S. AI power

In other terms, there is a very strong possibility that the second mandate of President Donald Trump will see the strategic integration of the AI sector to the status of the U.S. as a 21 century Great power.

Towards the AI State

This dynamic is already expressing itself in an institutional way, with the creation of the Department of Government Efficiency (DOGE). With Elon Musk as chair and Vivek Ramaswamy as co-chair, this presidential advisory commission will promote technology as a way to reduce the number of federal agencies as well as of employees.

The main mission of the commission is to lead “three major kinds of reforms: regulatory rescissions, administrative reductions and cost savings”. Some of the goal of the commission are to redefine government efficiency in a rapidly changing digital and technological context (Ross Gianfortune, “Proposed DOGE reforms target technology, efficiency”, GOVCIO Media Research, 01/06/2025).

In other terms, the DOGE will (try to) lead both the integration of current tech, i.e artificial intelligence, to the Federal State, while reducing regulation in the technological sector (Ross Gianfortune, ibid) . As it happens, these goals appear quite clearly aligned on the recommendations developed by the National Security Commission on AI, chaired by Eric Schmidt (Schmidt, ibid, see above).

This strongly suggests that there are continuities between the works of the commission that published its results in 2021 and the program of the DOGE in 2024-2025. This continuity appears especially In the sharing of the 2021 goals of the Commission that state the needs of the projection of the AI sector in the governmental institutions as well as in the fabric of the US society and the announced mission of the DOGE, that appear as an operational translation of these goals.

Towards AI geopolitical escalation ?

One must remember that these goals take place in the context of the rapid militarization and weaponization of AI. One driver of this dynamic is the US military demand for technology. Another is the competition with China, the other Great power. And China is also leading a rapid “intelligentization” of its military forces (Jean-Michel Valantin, “AI at War (2) – Preparing for the U.S China War ?", The Red Team Analysis Society, September 17, 2024).

So, the second Trump presidency might very well be seen as the political structure that is going to produce the U.S. form of AI political power and governance. This may happen by channelling the AI revolution into the very workings of the Federal government

This AI channelling is already imprinting the process of definition of the US as a Great power geopolitical guidelines. Thus, this dynamic could become the U.S. political version of what Helene Lavoix defines as AI Power in an AI World ((“人工智能何时为地缘政治提供动力 - 呈现AI", The Red Team Analysis Society, 2017年11月27日)。

Now, it must be seen how the U.S. AI power is going to interact with its allies as well as its enemies.