(艺术指导和设计: Jean-Dominique Lavoix-Carli)

2024 年 6 月 19 日,尼日尔吊销了法国核国营公司奥拉诺(Orano)在伊莫拉伦(Imouraren)矿区的开采许可证。这意味着奥拉诺--也就是法国--失去了 47% 的铀储量,而此时正是全球核能复兴时代的开始,也是法国计划为其现有核园区新增 14 至 20 个 EPR 的时候(见下文)。发生了什么,对法国有什么利害关系?

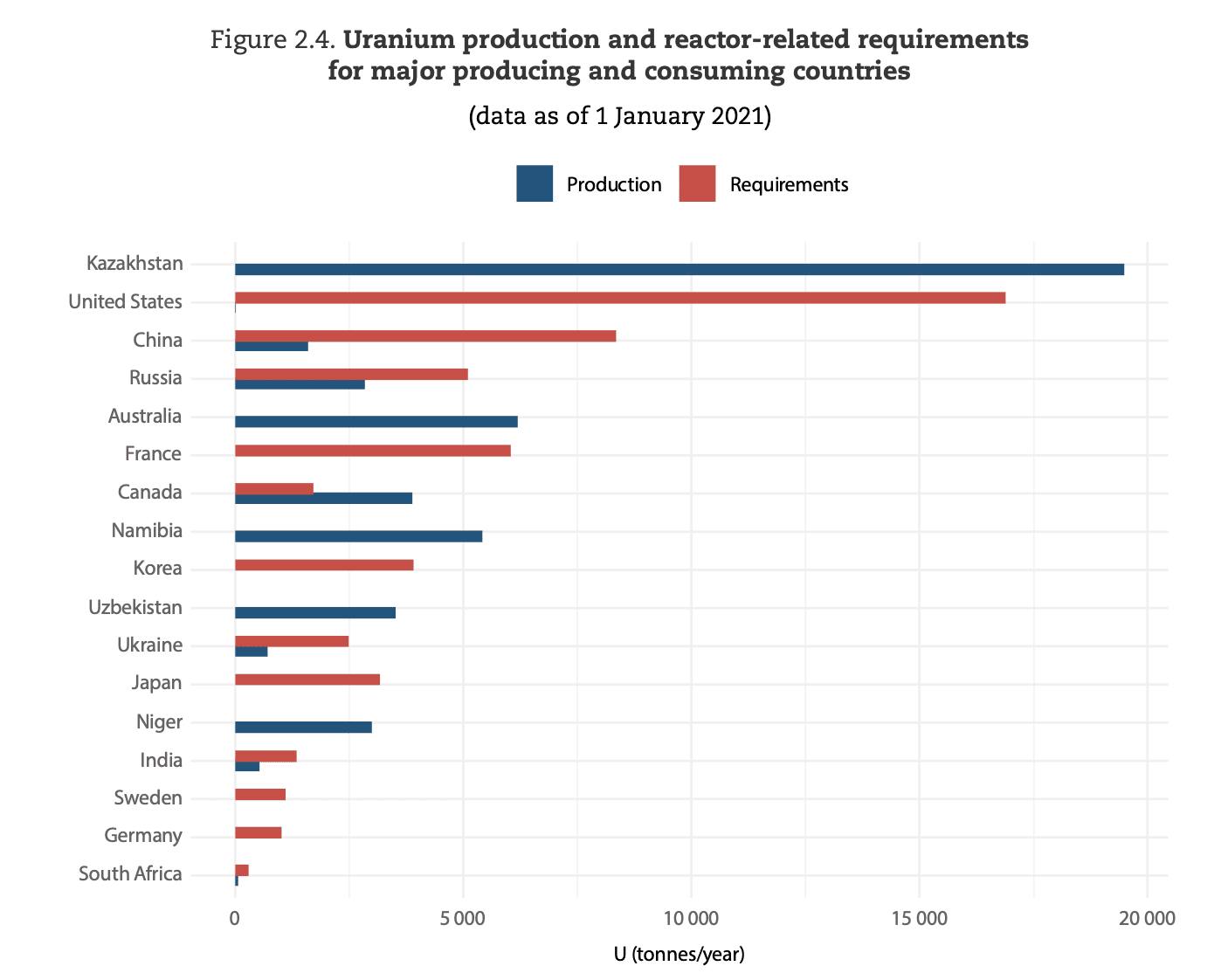

法国的核能发电能力位居世界第二(Helene Lavoix、 铀需求的未来--中国的激增, The Red Team Analysis Society2024 年 4 月 22 日)。奥拉诺仍是全球第三大核燃料循环公司(Helene Lavoix、 重新审视铀供应安全 - 1, The Red Team Analysis Society2024 年 5 月 21 日)。因此,法国在当前全球核能更新的演变过程中发挥着主导作用(Helene Lavoix,"全球核能更新",2024 年 5 月 21 日)。核能的回归“, The Red Team Analysis Society2024 年 3 月 26 日)。此外,核能对该国也至关重要,2022 年核能发电量将达到 62.6% (《世界能源报告》,2022 年 3 月 26 日)。IIAEA-PRIS - 28/04/2024; Helene Lavoix, 重新审视铀供应安全 - 1, The Red Team Analysis Society2024 年 5 月 21 日)。

然而,核电站需要铀。尽管表面上看起来如此,但由于奥拉诺公司拥有海外采矿许可证,法国在铀供应方面处于有利地位(Lavoix、 重新审视铀供应安全 - 1).然而,与铀矿位于法国境内的情况相比,法国的铀安全供应也更加脆弱(同上)。考虑到法国铀供应的特殊性,地缘政治和影响力是确保供应的关键,这也是奥拉诺公司目前在尼日尔面临的障碍。

首先,我们讨论了尼日尔的局势,并解释了目前围绕奥拉诺公司伊莫拉伦矿开采许可的威胁。尼日尔伊莫拉伦铀矿占奥拉诺铀矿储量的 47%,很可能会削弱法国和奥拉诺在全球的地位。其次,我们将重点关注法国在铀供应方面的利害关系,并强调地缘政治在当前和未来对铀以及核能的作用。

奥拉诺失去尼日尔伊穆拉伦采矿项目

法国在尼日尔艰难的政治和地缘政治环境中失势

尼日尔的采矿活动背景复杂。

2023 年 7 月 26 日的尼日尔政变产生了多重影响(如 Gilles Yabi,"尼日尔政变的影响")。尼日尔政变的巨大全球影响“, 卡内基和平基金会2023年7月31日)。值得注意的是,法国和尼日尔之间的外交关系也因此大大恶化。法国驻尼日尔大使馆于 2024 年 1 月 2 日关闭(《尼日尔时报》,2024 年 1 月 2 日)。法国外交部).所有法国军队必须在 2023 年 12 月底之前撤离该国,此前法国也被要求先后撤离马里和布基纳法索(见下文)。法国24小时, “最后一批法国军队离开尼日尔,结束十年的萨赫勒任务",2023 年 12 月 22 日)。

法国被驱逐出萨赫勒地区的原因是在那里的维和与稳定任务遇到困难,而法国在乌克兰与美国站在一边的决定又被俄罗斯利用(如 Aja Melville,"萨赫勒问题")。俄罗斯利用西方在非洲萨赫勒地区的真空,” 国防与安全监测2024 年 4 月 22 日)。俄罗斯采取战略报复,从侧面打击法国,进一步削弱法国在萨赫勒地区的影响力并取而代之(例如,同上,Fatou Elise Ba,"萨赫勒地区的俄罗斯")。法国的公共和人道主义援助在马里不再是好消息",IRIS,2023 年 2 月 16 日)

与此同时,尼日尔与欧盟、美国和联合国之间的关系也严重恶化,包括对向欧洲移民造成的影响(《尼日尔与欧盟、美国和联合国之间的关系恶化》)。世界报》与法新社, “尼日尔终止与欧盟的安全和防务伙伴关系",2023 年 12 月 4 日;Danai Nesta Kupemba,"美军将于 9 月中旬撤离尼日尔“, 英国广播公司新闻、 2024 年 5 月 18 日;国家观察,"欧盟:欧盟委员会停止与尼日尔的移民合作,但会持续多久?",2023 年 9 月 7 日;法国 24 频道,"尼日尔军政府终止与欧盟的安全协议,转向俄罗斯寻求防务合作",2023 年 12 月 4 日)。

因此,与该地区其他地方一样,俄罗斯的影响力正在上升(例如,Olumba E. Ezenwa 和 John Sunday Ojo,"俄罗斯的影响")。俄罗斯加强了对萨赫勒地区的控制,现在又将目光投向了非洲西海岸“, The Conversation2024 年 4 月 29 日)。例如,2024 年 3 月 26 日,俄罗斯总统弗拉基米尔-普京和尼日尔共和国全国保卫家园委员会主席阿卜杜拉哈曼-奇亚尼 "表示决心加强政治对话,发展各领域的互利合作"(《尼日尔时报》,2024 年 4 月 29 日)。克里姆林宫网站).随后,2024 年 4 月,前瓦格纳集团更名为非洲军团的军事顾问抵达尼日尔首都尼亚美(法新社,"African Corps")。俄罗斯军事教官和防空系统抵达尼日尔,两国关系不断深化“, 法国24小时2024 年 4 月 12 日)。

与此同时,尼日尔不得不面对复杂的圣战叛乱(如 Natasja Rupesinghe 和 Mikael Hiberg Naghizadeh,"尼日尔的圣战")。萨赫勒的圣战组织不是以同样的方式治理的:环境起着决定性作用“, The Conversation2022年1月25日)。政变后,政府还必须应对要求前总统巴祖姆回国的不满情绪,包括一些武装团体,如 解放爱国阵线 (由 Mahmoud Sallah 领导的 FPL(例如 采访马哈茂德-萨拉赫,2023 年 5 月 21 日;RFI,"尼日尔:解放爱国阵线对管道袭击进行报复2024 年 6 月 18 日)。事实上,2024 年 6 月 16 日至 17 日晚,FPL 炸毁了将尼日尔原油运往贝宁科托努港的输油管道(《国际金融报》,同上;FPL Facebook 页面)。

终止奥拉诺公司伊莫拉伦经营许可证

尽管环境如此恶劣,2024 年 2 月,奥拉诺公司通过其子公司 Somair成功地重新启动了尼日尔 Air 地区的采矿活动(如" ")。Orano:政变后尼日尔铀矿生产骤减", La Tribune2024 年 2 月 16 日)。

然而,在 2024 年 6 月 11 日,对于 伊莫拉伦项目,"未来的矿山在 2024 年 3 月 19 日发出第一份正式通知后,Orano 公司,或者说其子公司 Imouraren SA 公司(尼日尔持有 36.5 % 的股份)收到了第二份正式通知,要求以满足尼日尔要求的方式启动 Imouraren 公司的运营(Ahmadou Atafa,"在尼日尔,Imouraren 公司的运营必须满足尼日尔的要求")。尼日尔:Imouraren SA 面临即将失去采矿许可证的威胁",Airinfo,2024 年 6 月 14 日;MondeAfrique,"尼日尔,奥拉诺集团可能毁掉铀矿",2024 年 6 月 14 日;Emiliano Tossou,"尼日尔向法国奥拉诺公司撤回伊莫拉伦铀项目, 埃科芬矿业公司2024 年 6 月 18 日)。最新的作业计划于 2024 年 6 月 7 日被否决(同上)。如果不遵守规定,Imouraren SA 公司在 Imouraren 矿山的经营许可证将于 2024 年 6 月 19 日终止(同上)。

然而,6 月 12 日,Orano 公司宣布重新启动伊莫拉伦的业务,但 6 月 13 日什么也没开始(世界报/法新社,"Imouraren")。在尼日尔,Orano 启动了伊莫拉伦铀矿开采的准备工作",2024 年 6 月 12 日;阿塔法,"尼日尔:Imouraren SA…).

与此同时,彭博社提到有传言称,俄罗斯核公司 Rosatom 与尼日尔军政当局正在进行谈判,以将奥拉诺的铀资产重新分配给 Rosatom(有关 Rosatom 的更多信息,请参阅《俄罗斯核公司与尼日尔军政当局的谈判》)。 重新审视铀供应安全 - 1彭博新闻社,"俄罗斯据称将寻求法国在尼日尔的铀矿资产",通过 Mining.com,2024 年 6 月 3 日;Katarina Hoije,"奥拉诺面临失去俄罗斯寻求的尼日尔铀矿的风险",彭博新闻社通过 Mining.com,2024 年 6 月 15 日)。

经过一天的沉默之后,6 月 20 日,奥拉诺发表了一项 新闻公报 称尼日利亚当局已决定 "撤销其子公司 Imouraren SA 经营存款的许可"。

根据公报,奥拉诺准备继续讨论,并将此事 "提交国家或国际主管司法机构"。

法国的利害关系是什么?

由于伊莫拉伦矿尚未开始生产,因此目前的铀供应并不存在问题。

这是对未来的担忧,取决于铀矿的潜力。显然,铀矿规模越大,产量越高,赌注就越大。

伊莫拉伦和法国的铀储备

现在,法国于 1966 年发现的伊莫拉伦并不是一个小矿,也不代表奥拉诺乃至法国的小储量和小资源(关于储量和资源的解释,请参见 Lavoix、 重新审视铀供应安全 - 1核能机构(NEA)/国际原子能机构(IAEA)、 2022 年铀:资源、生产和需求 (红皮书)经合组织出版社,巴黎,2023 年,第 387 页)。恰恰相反。

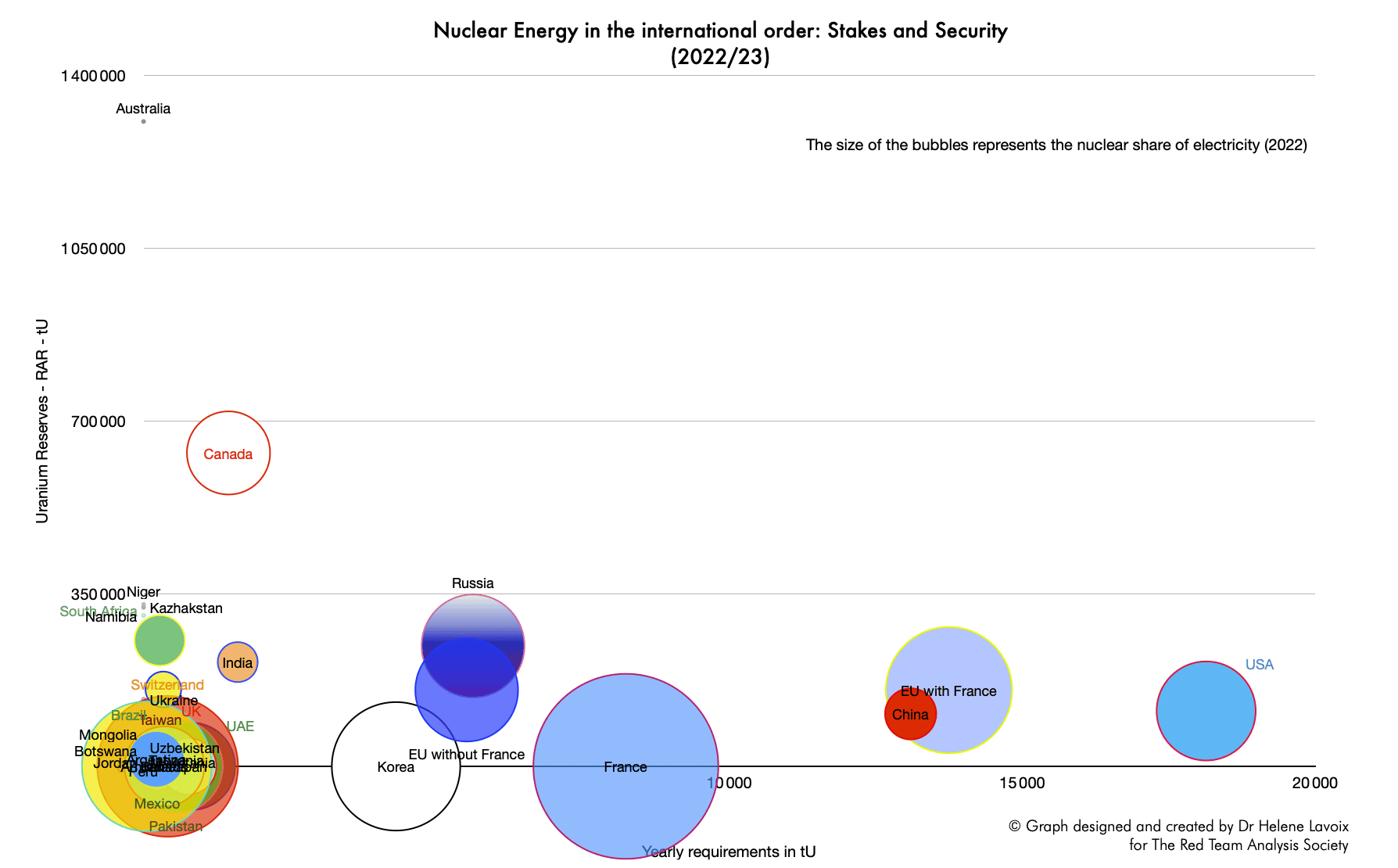

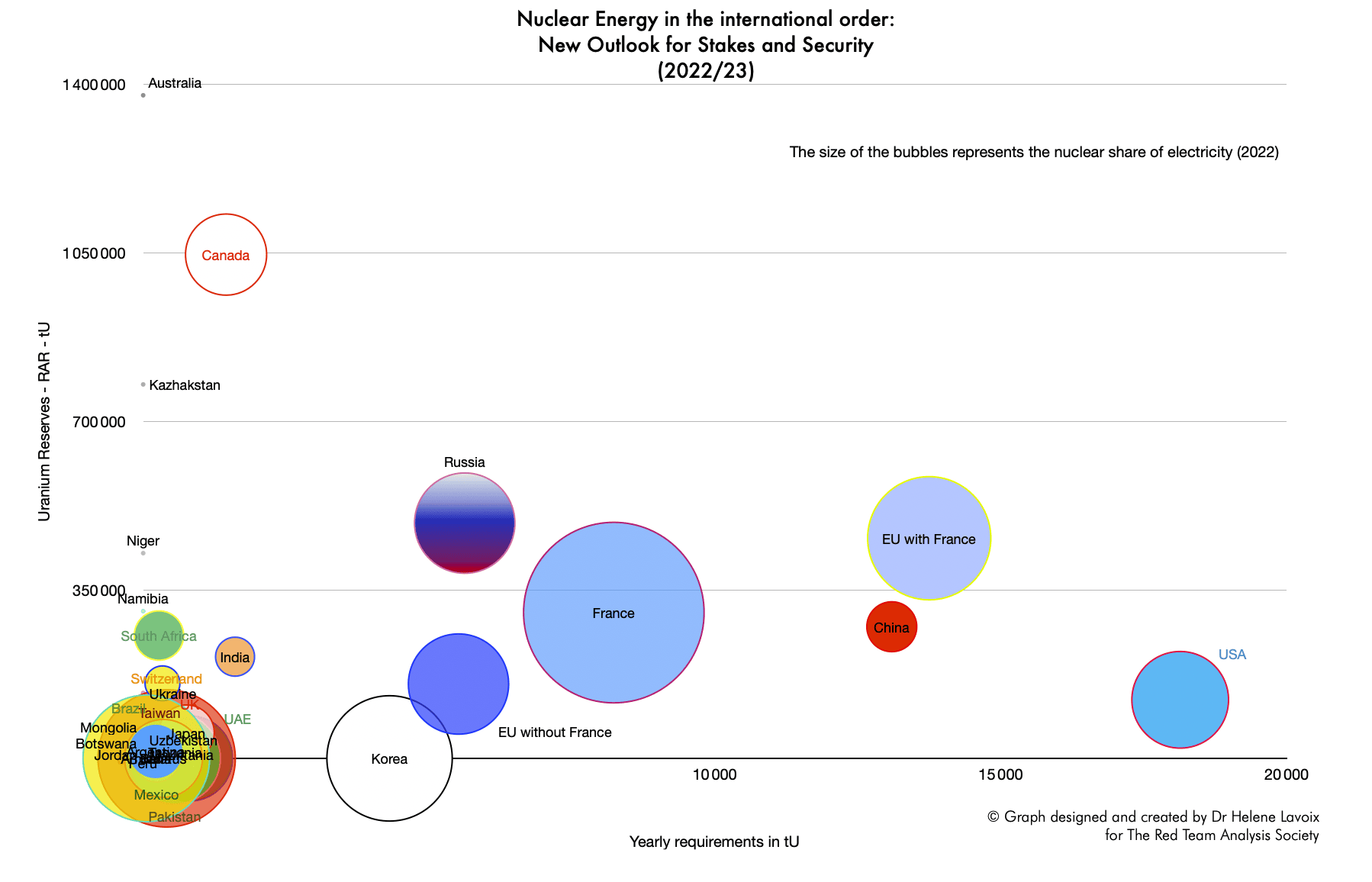

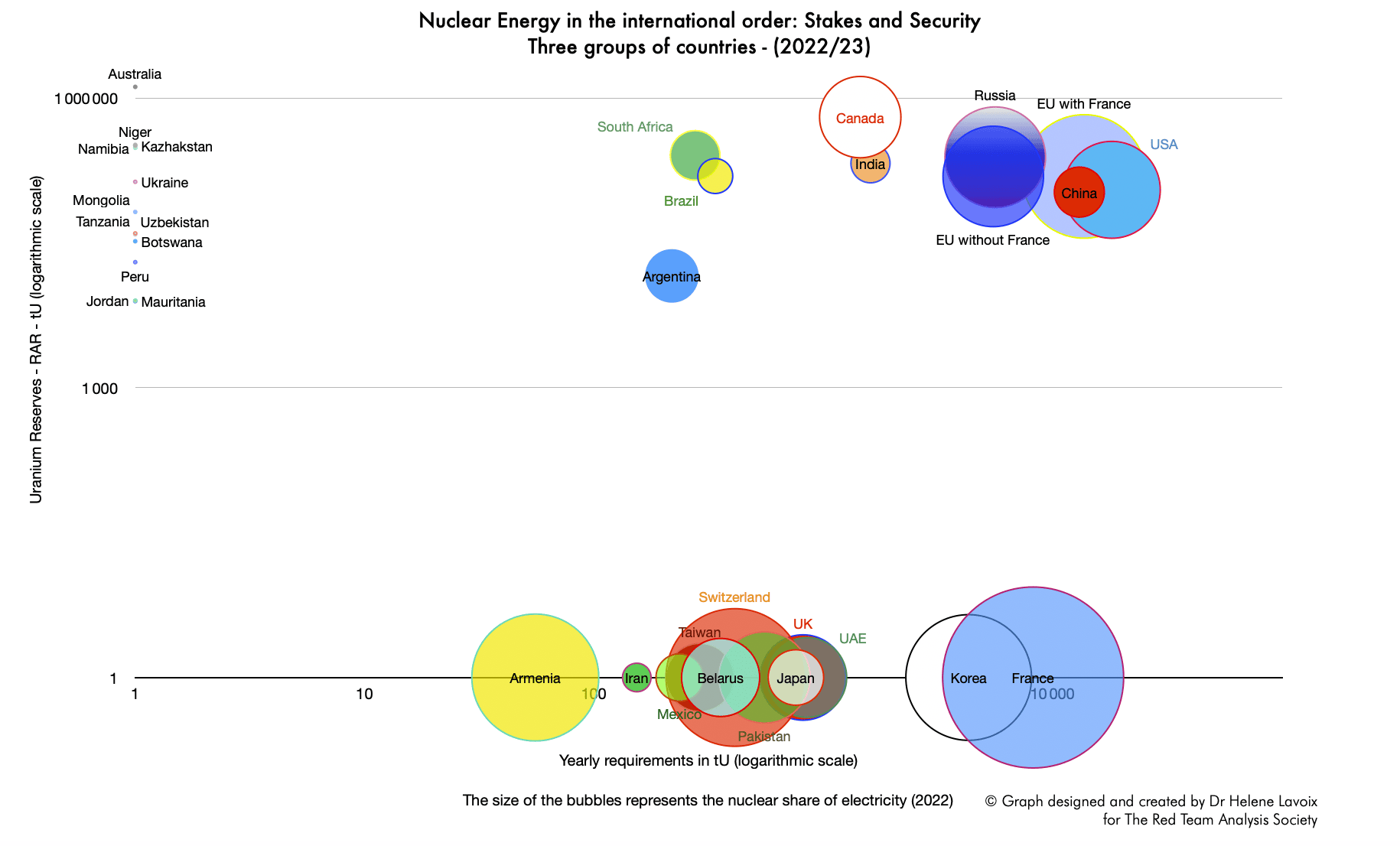

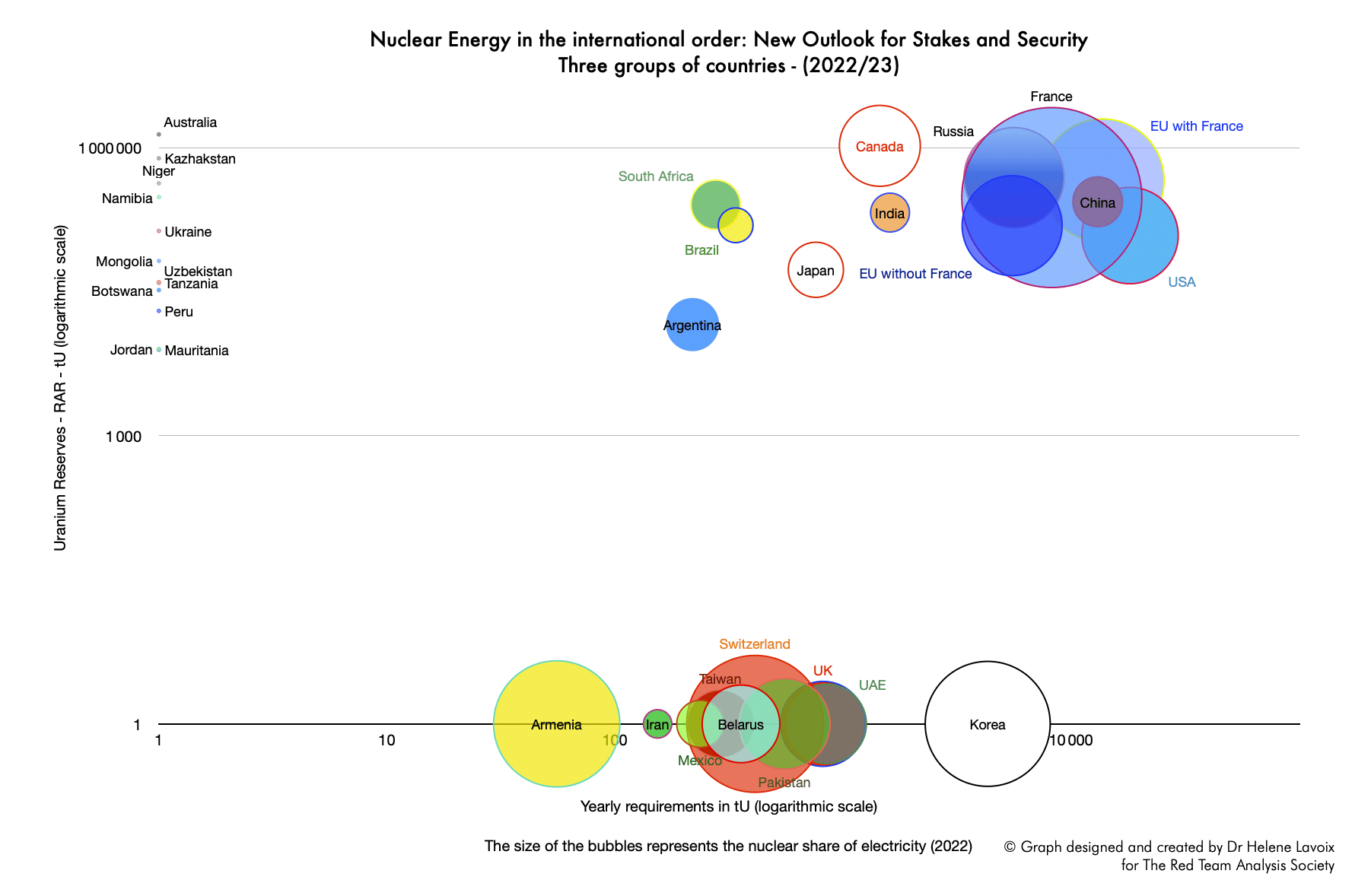

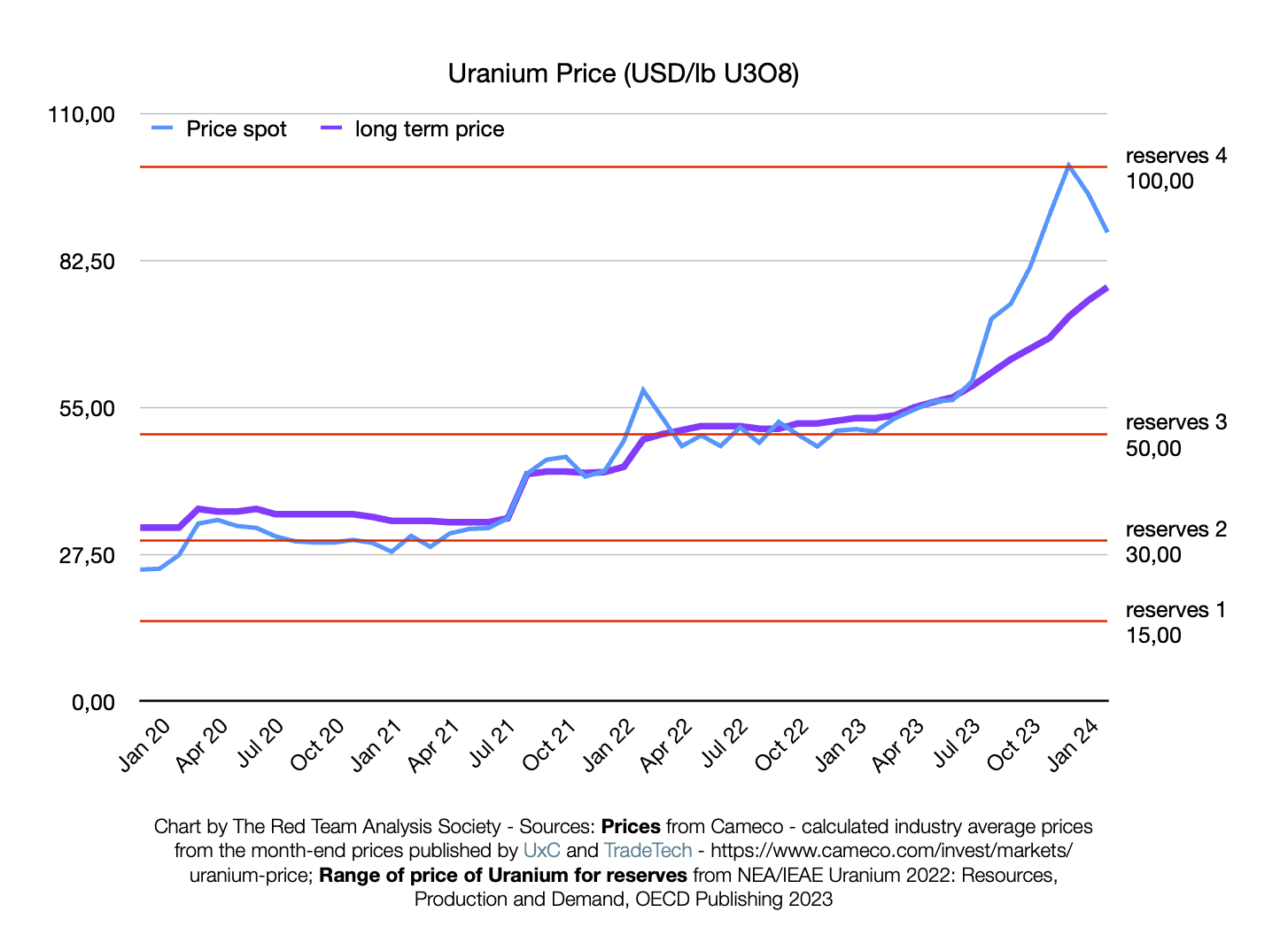

伊莫拉伦的铀储量为 145 712 吨,其中 95 527 吨为奥拉诺的份额(2023 年奥拉诺年度报告,第 35-36 页)。"预计 35 年内的产量为 5.000 吨/年"(国家能源署/原子能机构红皮书 2022 年,第 388 页)。为便于比较,法国 2024 年的年需求量为 8.232 吨(WNA,"......")。世界核电反应堆和铀需求量",2024 年 5 月)。因此,仅伊莫拉伦就可以满足法国 2024 年 607% 的铀需求。因此,开采伊莫拉伦将极大地促进增加法国核反应堆数量的项目,并确保奥拉诺的贸易收入(考虑到其他矿山)。这两点共同确保了奥拉诺和法国在该领域的影响力。

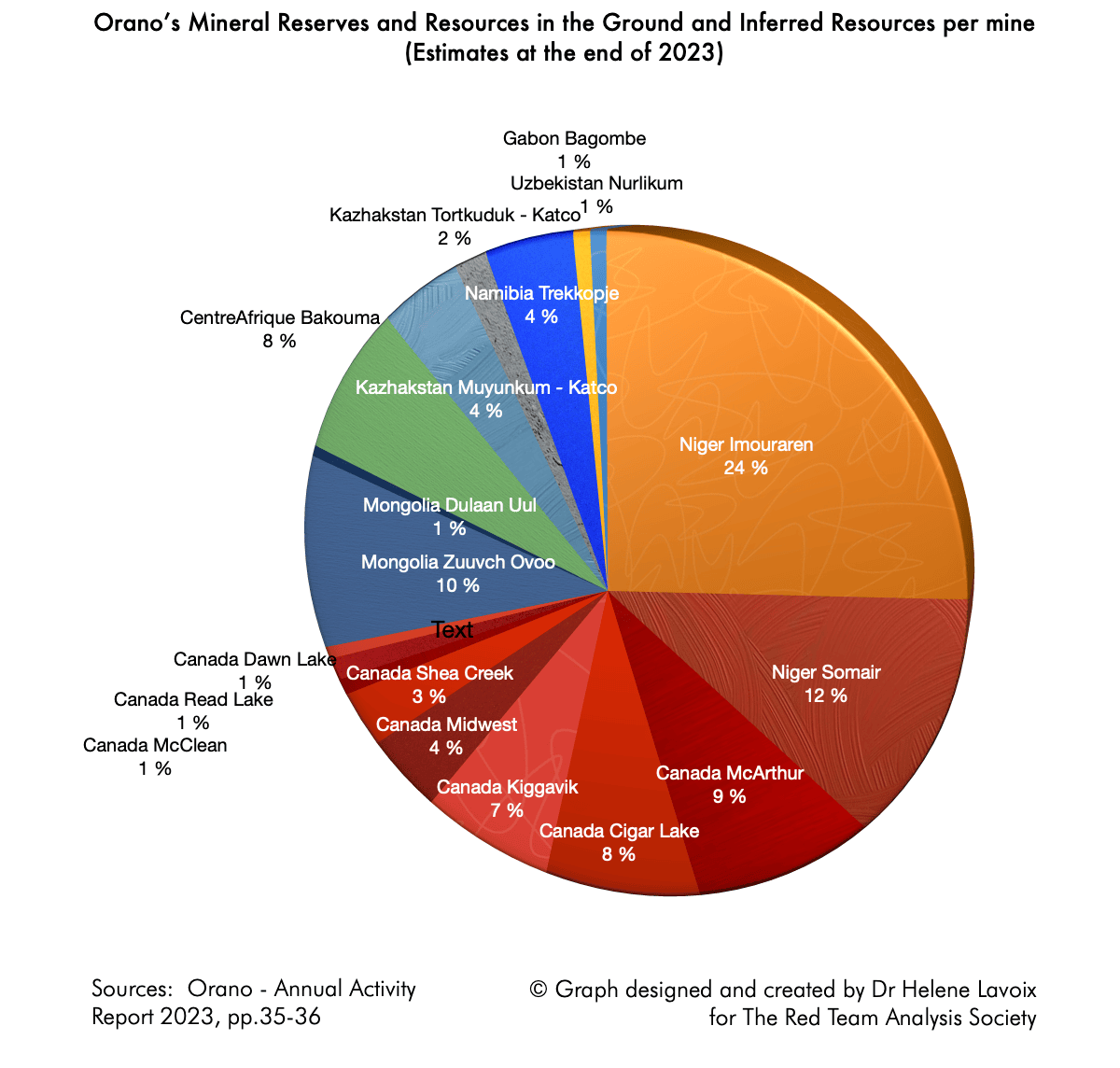

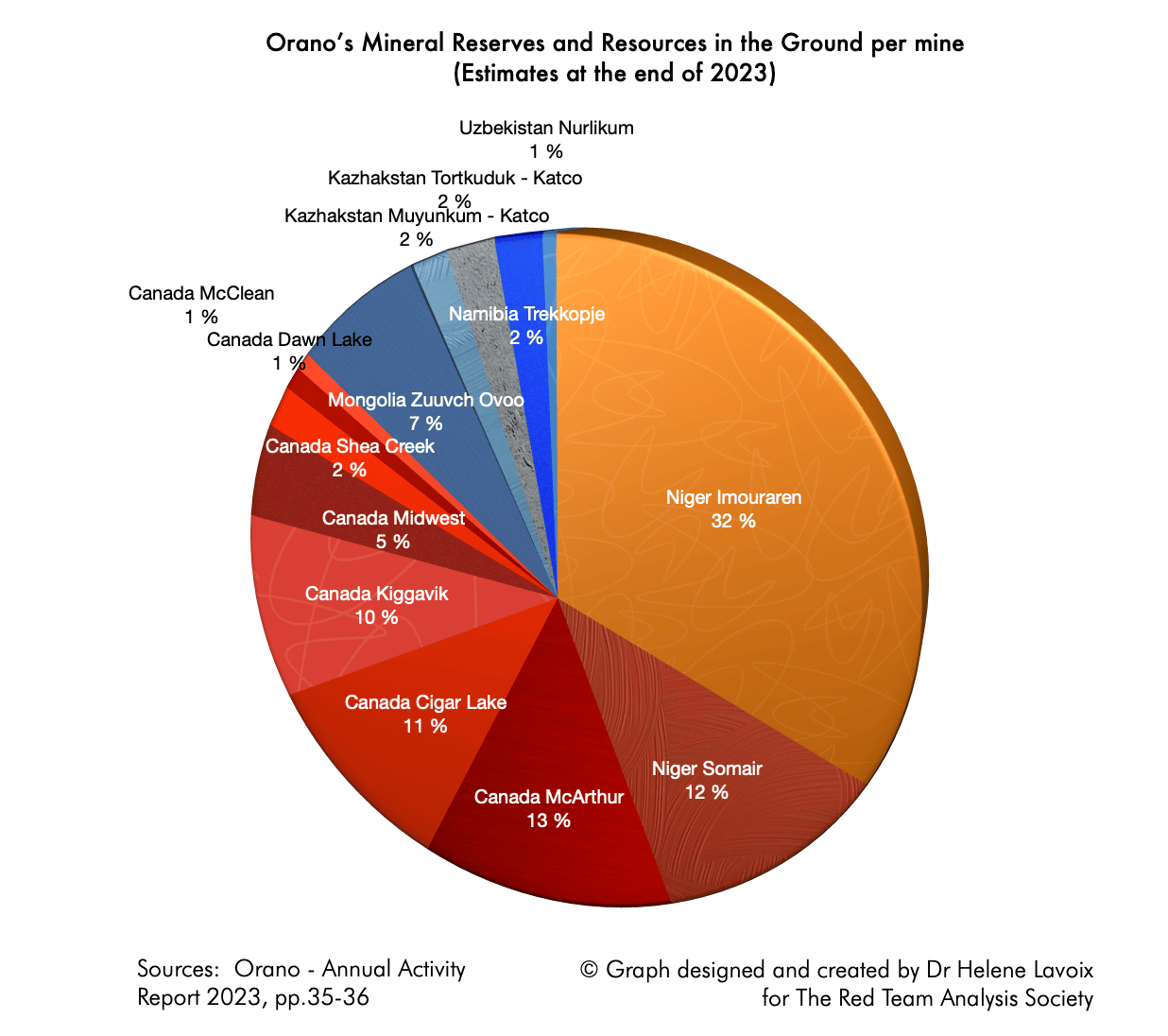

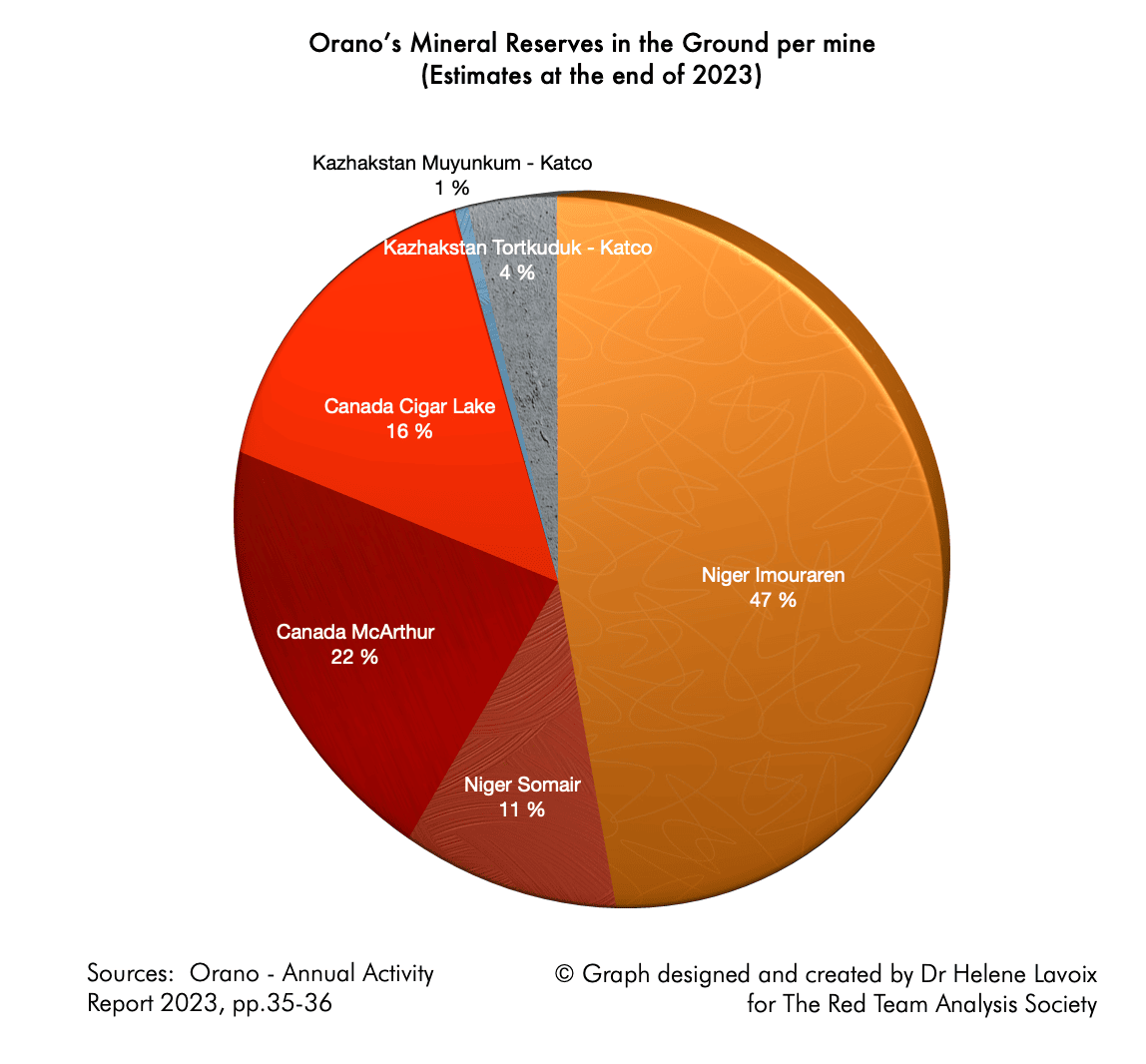

).恰恰相反。事实上,如下图所示,尼日尔伊莫拉伦矿占奥拉诺铀矿地下总储量和总资源量加上推断资源量的 24%,即最大的一部分(以铀吨为单位,即考虑到每个矿的不同产量)。如果只考虑地下总储量和资源,伊莫拉伦的份额更大,即 32 %,如果只考虑储量,则更大,即 47%。

换句话说,距离我们越远,奥拉诺公司在尼日尔以外的潜在铀供应就越多。这要归功于公司的勘探和多元化努力。尽管如此,我们不应忘记,自 2024 年 2 月以来,奥拉诺公司在蒙古的铀供应仍存在不确定性(Lavoix,"奥拉诺公司在蒙古的铀供应")。核能的回归“).

然而,就中期铀供应而言,失去伊莫拉伦矿可能会带来安全挑战。

考虑核能计划对中期供应的威胁

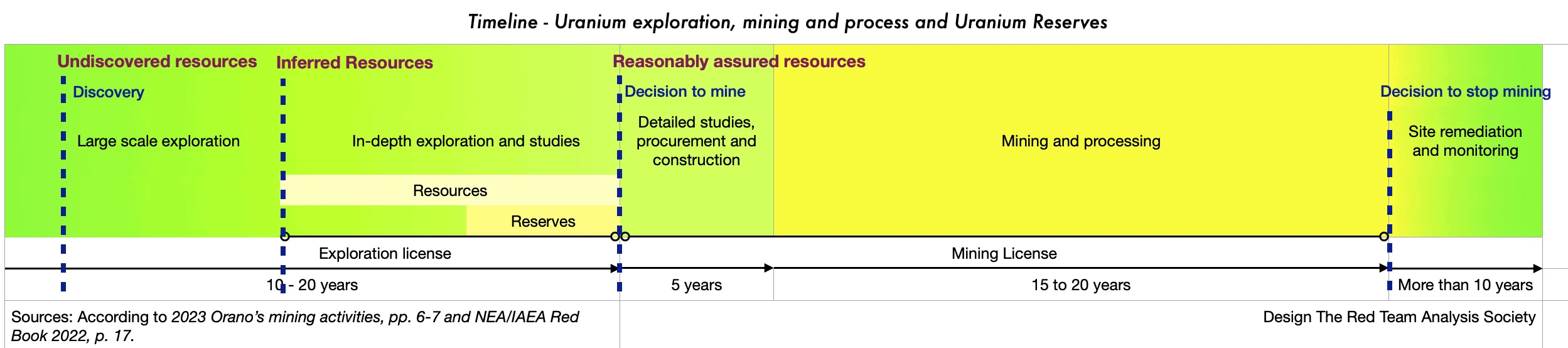

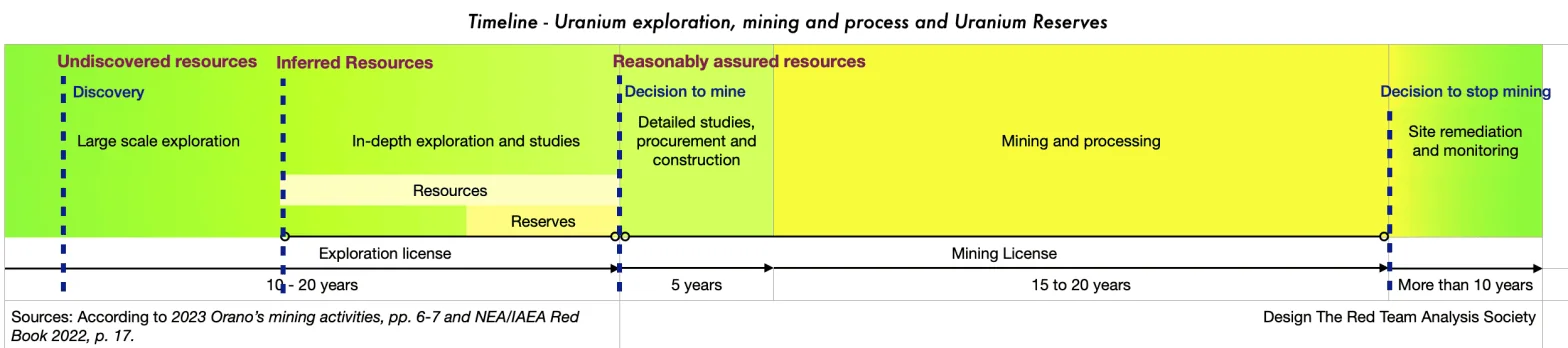

事实上,采矿组合的变化会给未来带来不确定性,因此,在开始采矿和制粉之前,勘探找矿、可行性研究和运营计划都是长期性的,这一点尤为重要,如下图所示。

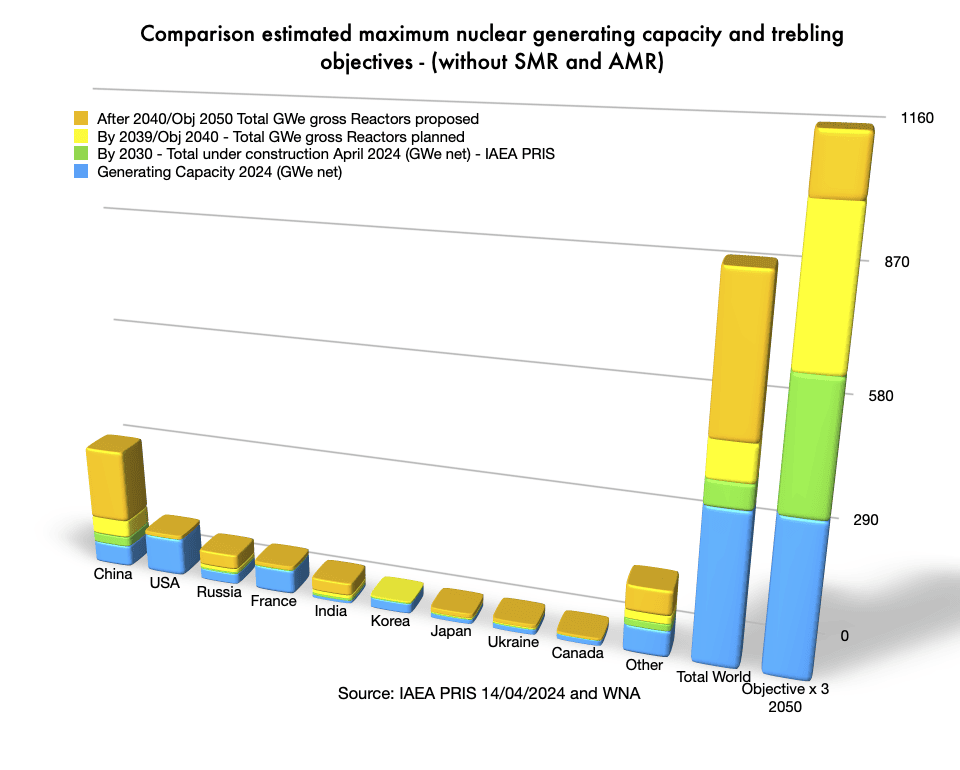

目前,根据当前的核能更新目标,法国计划建设 14 至 20 座核电站并将其并入电网。

法国总统马克龙则在 2022 年最终确认了核能的关键作用(Assemblée nationale、 旨在查明法国失去主权和能源独立原因的调查委员会报告2023年3月30日)。2024 年 1 月,在 2022 年已规划的 6 座核反应堆的基础上,又宣布了 8 座核反应堆,这些反应堆将于 2028 年开始建设,并于 2035 年首次并网发电(欧洲新闻社,"Euronews")。马克龙呼吁核能 "复兴",结束法国对化石燃料的依赖"(原文如此),2022 年 2 月 11 日;《索取资料书》,"法国将建造更多新一代核反应堆以实现绿色目标",2024 年 1 月 7 日)。

与此同时,正在崛起的国民联盟(Rassemblement National)是马克龙总统的政党在 2024 年 6 月立法选举中的主要对手,该党是核能的坚定支持者。2024 年 6 月欧洲选举 RN 方案).例如,在 2022 年的总统和立法竞选期间,它设想推出 20 个欧洲/革新型加压反应堆(EPR)(François Vignal,"欧洲/革新型加压反应堆")。能源:玛丽娜-勒庞对核电和能源的担忧“, 公共议会,2022 年 3 月 14 日);Alexandre Rousset,"总统:玛丽娜-勒庞从核能中看到法国的希望“, 回声报,2022年3月14日)。(1)

因此,大约从 2035 年开始将需要补充铀需求,但数量尚不清楚。这意味着最迟在 2029-2030 年,必须做出相应的开采决定,以便在 2035 年开始并交付新的生产。

如果法国的矿区已经准备就绪或基本准备就绪,可以进入决定开采的阶段,那么一切都很顺利。伊莫拉伦就属于这种情况。事实上,Orano 公司计划于 2024 年在那里启动一项试点计划,"如果可行性得到确认",则决定于 2028 年进行投资("如果可行性得到确认",则决定于 2028 年进行投资")。世界核新闻, “伊莫拉伦开始筹备活动",2024 年 6 月 17 日)。

如果没有这类矿址,奥拉诺公司就必须依靠处于深入勘探和研究阶段的矿址。由于距离 2029/2030 年只剩下四到五年的时间,这意味着可能持续约 10 年的深入勘探必须已经开始。然而,与已经进行深入勘探的地点相比,不确定性更强。

此外,采矿许可证需要在四到五年内申请和获得,这加剧了地缘政治带来的不确定性。

例如,奥拉诺公司的深入勘探很可能会取得优异的成果,但这是在俄罗斯影响非常大的地区,而且在四五年后可能会更加强大。在这种情况下,法国目前对俄罗斯的国际立场(如果未来仍然如此)会大大降低奥拉诺公司获得任何采矿许可的可能性。

另外,考虑到对铀资源的激烈竞争,奥拉诺也可能会将开采许可证拱手让给盟国,而盟国则会毫不犹豫地将其国家利益放在首位。例如,考虑到美国在铀方面的需求,以及美国在铀储量和资源方面全球排名 15 位而缺乏海外储备的情况,美国采用强硬手段也就不足为奇了(Lavoix、 铀需求的未来 和 重新审视铀供应安全 - 1).人们应该记得,在 COVID 19 大流行病期间,美国人在口罩问题上的态度,以及美国从法国窃取澳大利亚潜艇合同的方式(例如,"Ouest France")。冠状病毒。中国运往法国的一批美国蚕茧被运往法国",2020 年 4 月 2 日;Helene Lavoix,"美国的国家利益",2022 年 6 月 22 日)。

类似的地缘政治不安全感对即将获得和已经获得的勘探许可证都有影响,伊莫拉伦的损失就说明了这一点。

全球视角下的威胁

考虑到当前和未来对铀的需求,从全球角度来看,法国失去伊莫拉伦意味着什么?

考虑到萨赫勒地区,特别是尼日尔在乌克兰战争框架下的国际形势,我们假设伊莫拉伦矿的开采许可将通过俄罗斯原子能公司(Rosatom)以与奥拉诺矿相同的条件授予俄罗斯铀一公司(相同股份--关于铀一公司,见 Lavoix)。 重新审视铀供应安全 - 1).

我们以之前绘制的图表为基础,通过整合矿业公司的海外努力,重新审视铀供应的安全性(如下左图所示)。我们将法国的伊莫拉伦储量移除,并将其交给俄罗斯,从而得到右侧的图表。

比较这两幅图,法国从第 8 位下降到第 11 位,排在中国、南非和印度之后,欧盟从第 5 位下降到第 6 位,而俄罗斯则保持了第 4 位,其储备和资源大幅增加。

这不仅降低了铀供应的安全性,还降低了法国在世界铀供应方面的分量。考虑到未来的铀需求,这将产生负面的商业影响,同时削弱奥拉诺和法国的全球影响力。

考虑到法国的核电份额,向法国提供核电站是一个非常重要的利益攸关方,而全球核能的发展,尤其是来自中国的发展,将加剧全球竞争,因此失去伊莫拉伦将是一个坏消息。

今后,在做出国际关系和外交政策决定时,似乎必须同时考虑核安全和铀安全,包括长期安全。这就意味着,预测比 2023 年计划所强调的更加重要。 调查委员会报告 国民议会。

同时,奥拉诺公司的运营对其运营所在国国内政治以及地区和全球地缘政治的影响也必须纳入评估、规划和政策中。例如,应始终评估 "资源诅咒"(也称 "荷兰病")等已知的不利动态,并将其纳入分析,以确保制定和实施正确的战略,确保获得许可和开展业务(例如,Mähler,Annegret(2010 年)、 尼日利亚:尼日利亚:资源诅咒的典型例子?重新审视尼日尔三角洲石油与暴力的联系, GIGA 工作文件GIGA工作文件,第120号,德国全球与地区研究所(GIGA),汉堡)。我们的观点并不是说奥拉诺会导致或已经导致这种不利的动态变化,而是说如果存在这种风险,就应该设想并考虑到发生这种情况的可能性。如果有可能,还可以制定适当的政策来避免这种负面影响。此外,这种方法还可以使东道国政府放心,并成为施加影响的论据。

最后,尼日尔伊莫拉伦(Imouraren)失守给法国铀供应带来的新的不安全因素突出了一个棘手的问题:法国的外交政策不是独立和不结盟,这样的外交政策是否安全?为什么戴高乐和密特朗的遗产对法国舆论仍然重要?",IRIS,2021 年 3 月 15 日; 不结盟运动",维基百科)。

考虑到核能对国家和世界的重要性,法国应首先考虑国家利益,将铀供应放在首位,然后再考虑其他问题。另一种外交政策所付出的代价可能会非常高昂,这不仅会影响到法国的影响力和权力,最终还会影响到铀,进而影响到法国的能源和电力供应。

总结

尼日尔再次证明了政治和地缘政治对铀供应的重要性。

尽管表面上看,核能的发展不可能仅仅是研发、工程和工业规划的事情。在铀供应安全依赖于海外资源的情况下,要想成功确保铀供应,就必须最优先考虑对国际关系和地缘政治的理解,以及战略的设计和实施。随着动荡的国际形势的发展和核能更新的国际影响的扩大,影响力和权力、外交敏锐性以及娴熟、大胆和独创性的国际行动将变得更加重要。

笔记

(1) 在 2022 年总统选举和立法选举期间,马琳-勒庞--该党前主席和 RN 集团主席--在一次新闻发布会上说 国民议会 - 在名为 "玛丽-居里计划 "的能源计划框架内,"五对 EPR "将于 2031 年启动,"五对 EPR2 "将于 2036 年启动(弗朗索瓦-维纳尔,"能源:玛丽娜-勒庞对核电和能源的担忧“, 公共议会,2022 年 3 月 14 日);Alexandre Rousset,"总统:玛丽娜-勒庞从核能中看到法国的希望“, 回声报,2022年3月14日)。