Le 19 juin 2024, le Niger a retiré à Orano, entreprise nucléaire française détenue en majorité par l'Etat, le permis d'exploitation de la mine d'Imouraren. Cela signifie qu'Orano - et donc la France - perd 47% de ses réserves d'uranium, alors qu'une ère de renouveau pour l'énergie nucléaire s'ouvre au niveau mondial et que la France prévoit d'ajouter entre 14 et 20 nouveaux EPR à son parc nucléaire actuel (voir ci-dessous). Que s'est-il passé et quels sont les enjeux pour la France ?

Or, l'uranium est nécessaire pour alimenter les centrales nucléaires. Malgré les apparences, la France est bien positionnée en termes d'approvisionnement en uranium grâce aux permis miniers d'Orano à l'étranger (Lavoix, Revisiter la sécurité de l'approvisionnement en uranium (1)). Cependant, de ce fait, la sécurité de l'approvisionnement en uranium de la France est également plus fragile qu'elle ne le serait si les mines d'uranium étaient situées sur son territoire (Ibid.). Compte tenu de la spécificité de l'approvisionnement en uranium de la France, la géopolitique et l'influence sont essentielles pour sécuriser cet approvisionnement, comme l'illustre le défi auquel Orano est aujourd'hui confronté au Niger.

Tout d'abord, nous examinons la situation au Niger et expliquons la menace qui s'est concrétisée autour du permis minier d'Orano à Imouraren. La mine d'Imouraren au Niger représente jusqu'à 47% des réserves d'uranium d'Orano et sa perte risque de dégrader la position de la France au niveau mondial ainsi que celle d'Orano. Donc, deuxièmement, nous nous concentrons sur les enjeux pour la France en termes d'approvisionnement en uranium et soulignons le rôle que joue la géopolitique aujourd'hui et à l'avenir pour l'uranium et donc l'énergie nucléaire.

La perte du projet minier Imouraren d'Orano au Niger

La France perd son emprise dans le difficile contexte politique et géopolitique nigérien

Les activités minières au Niger s'inscrivent dans un contexte complexe.

L'éviction de la France du Sahel résulte de difficultés liées aux missions de maintien de la paix et de stabilisation sur place, utilisées ensuite par la Russie contre la France en raison de la décision de cette dernière de se ranger aux côtés des États-Unis en Ukraine (par exemple, Aja Melville, "Russia Exploits Western Vacuum in Africa’s Sahel Region,” Defense and Security Monitor, 22 avril 2024). La Russie a riposté stratégiquement par une manœuvre de flanc, frappant la France en dégradant davantage son influence au Sahel et en l'y remplaçant (e.g. Ibid., Fatou Elise Ba, "L'aide publique et humanitaire de la France n'est plus la bienvenue au Mali", IRIS, 16 février 2023)

Après une journée de silence, le 20 juin, Orano a publié un communiqué de presse indiquant que les autorités nigériennes avaient décidé "de retirer la licence d'exploitation du gisement à sa filiale Imouraren SA".

Selon le communiqué, Orano est prêt à poursuivre la discussion ainsi qu'à porter l'affaire "devant les instances judiciaires nationales ou internationales compétentes".

Quels sont les enjeux pour la France ?

L'approvisionnement actuel en uranium n'est pas en jeu car la production n'a pas encore commencé à la mine d'Imouraren.

L'inquiétude porte sur l'avenir et dépend du potentiel de la mine. Il est évident que plus une mine d'uranium est considérable et plus son rendement est élevé, plus les enjeux sont importants.

Imouraren et les réserves d'uranium de la France

Or, Imouraren, découverte en 1966 par la France, n'est pas une petite mine et ne représente pas non plus des réserves et ressources négligeables pour Orano et donc pour la France (pour des explications sur les réserves et ressources, Lavoix, Revisiter la sécurité de l'approvisionnement en uranium (1); Agence de l'énergie nucléaire (AEN)/Agence internationale de l'énergie atomique (AIEA), Uranium 2022: Resources, Production and Demand (Red Book 2022,), Éditions OCDE, Paris, 2023, p. 387). Bien au contraire.

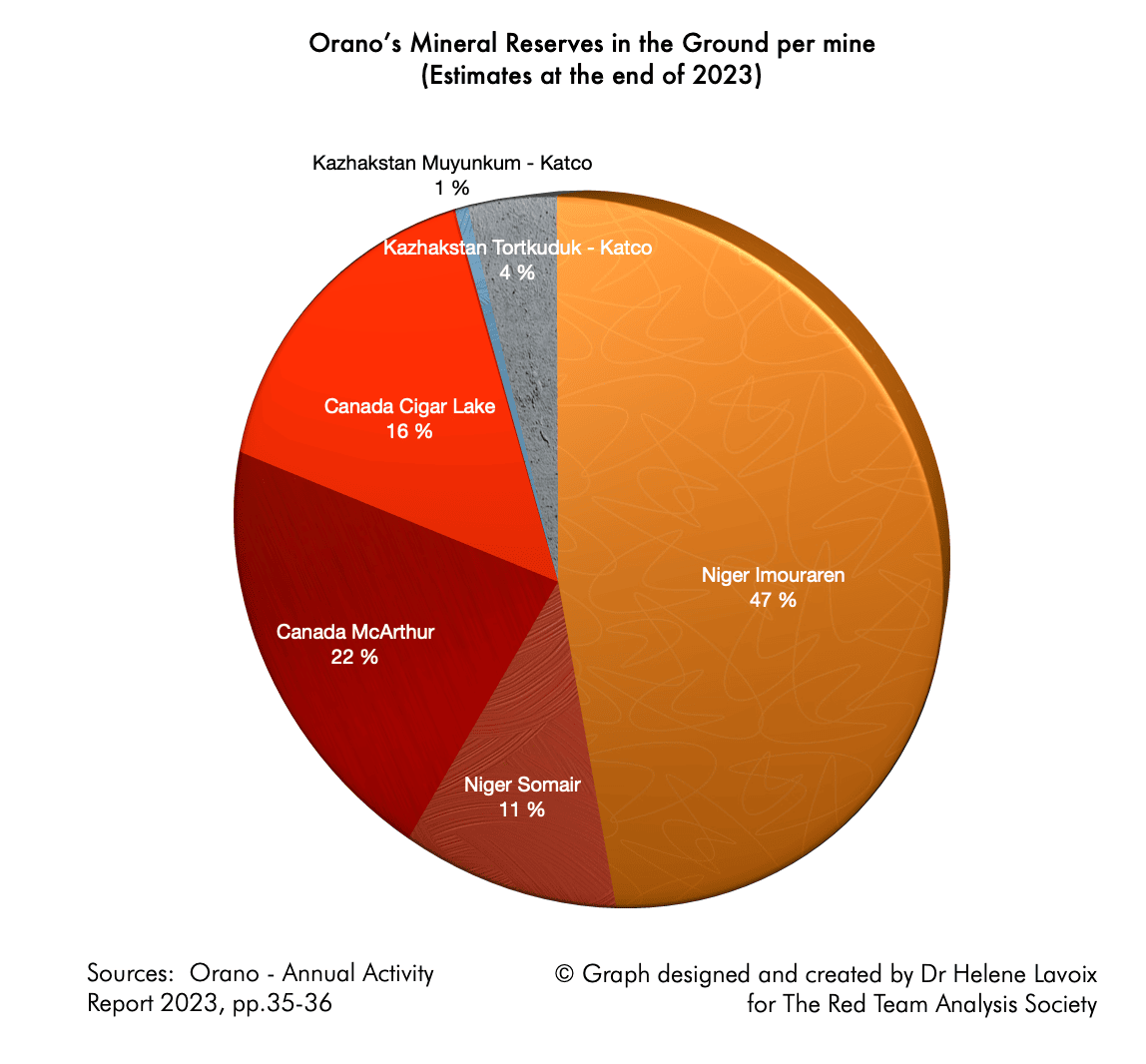

Imouraren détient 145.712 tonnes d'uranium en réserves, dont 95.527 pour la part d'Orano (Rapport annuel 2023 d'Orano, pp. 35-36). "La production devait être de 5.000 tU/an pendant 35 ans" (Livre rouge de l'AEN/AIEA 2022, p. 388). À titre de comparaison, les besoins annuels de la France en 2024 étaient de 8.232 tU (WNA, "World Nuclear Power Reactors & Uranium Requirements"mai 2024). Imouraren aurait ainsi pu couvrir à lui seul 60,7% des besoins en uranium de la France en 2024. L'exploitation d'Imouraren aurait ainsi grandement facilité les projets d'augmentation du nombre de réacteurs nucléaires en France, tout en assurant des revenus commerciaux à Orano, compte tenu de ses autres mines. L'ensemble aurait assuré l'influence d'Orano et de la France dans ce domaine.

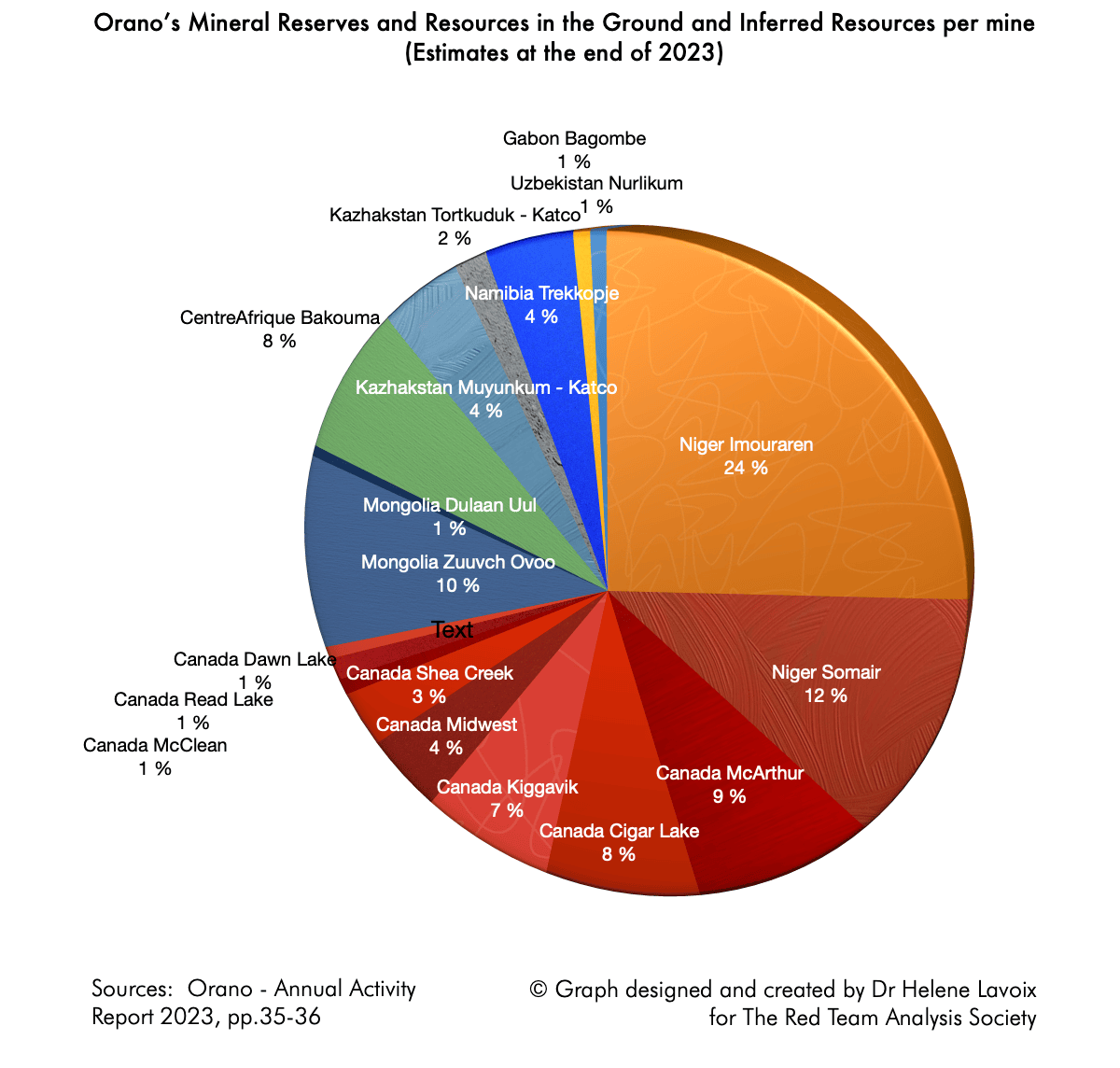

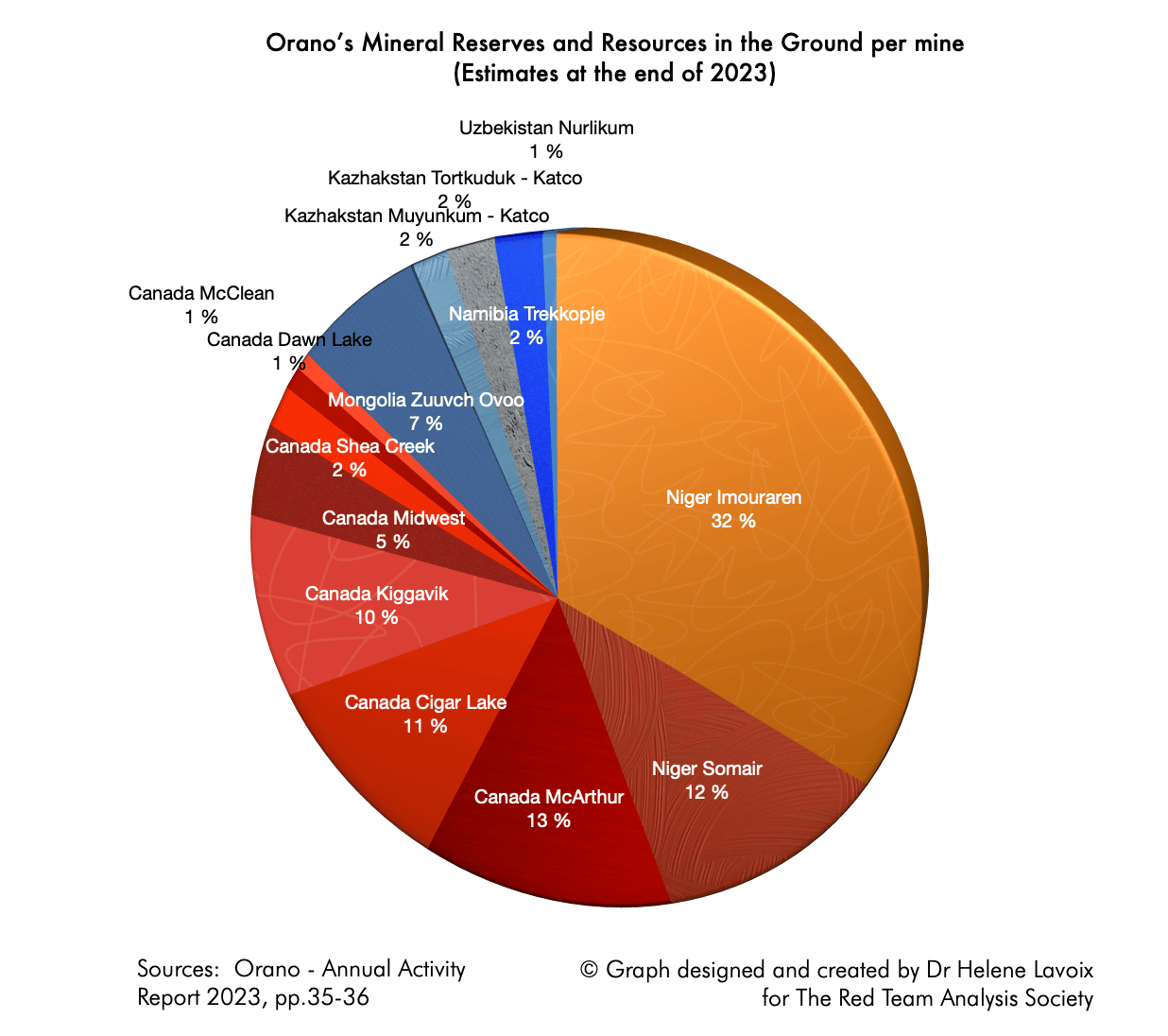

En termes de réserves, comme le montre la série de graphiques ci-dessous, la mine d'Imouraren au Niger représente 24% des réserves et ressources totales d'uranium dans le sol plus les ressources présumées pour Orano, c'est-à-dire le segment le plus important (en tonnes d'uranium, c'est-à-dire en tenant compte du rendement variable de chaque mine). La part d'Imouraren est plus importante si l'on ne considère que les réserves et ressources totales dans le sol, soit 32 %, et encore plus importante si l'on ne prend en compte que les réserves, soit 47%.

En d'autres termes, plus on s'éloigne dans le temps, plus Orano détient un approvisionnement potentiel en uranium important en dehors du Niger. Ce résultat est un tribut à l'effort d'exploration et de diversification fait pat la société. Néanmoins, il ne faut pas oublier l'incertitude qui pèse sur l'approvisionnement mongol d'Orano depuis février 2024 (Lavoix, "Le retour de l'énergie nucléaire“).

Néanmoins, en ce qui concerne l'approvisionnement en uranium à moyen terme, la perte de la mine d'Imouraren pourrait poser un problème de sécurité.

Une menace sur l'approvisionnement à moyen terme compte tenu des projets d'énergie nucléaire

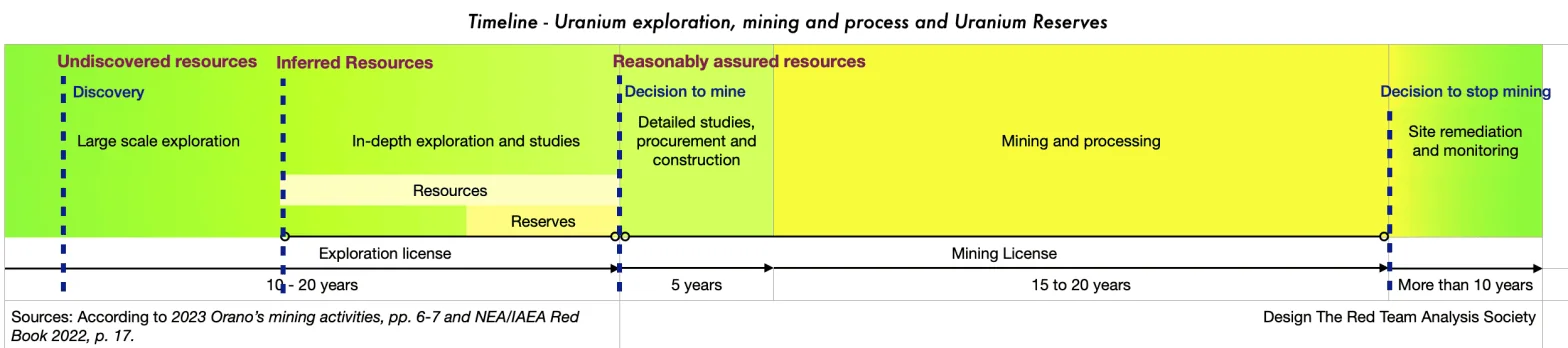

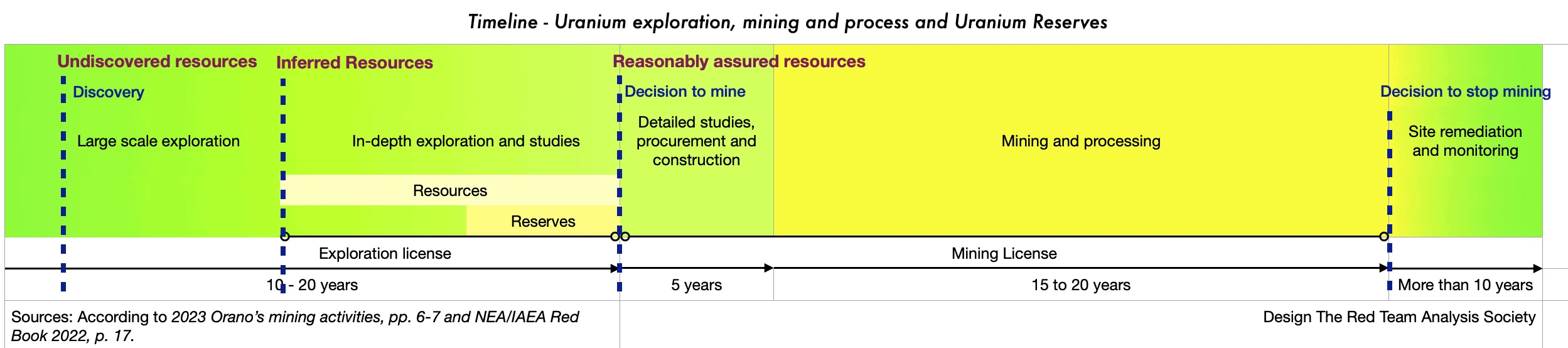

En effet, les changements dans un portefeuille minier introduisent une incertitude pour l'avenir qui est d'autant plus importante que l'exploration pour trouver des mines, puis les études de faisabilité et les plans d'exploitation, avant que l'extraction et le broyage puissent commencer, doivent se préparer dans la longue durée, comme le montre la figure ci-dessous.

Actuellement, dans le cadre des objectifs de renouveau de l'énergie nucléaire, la France prévoit de construire et de raccorder au réseau entre 14 et 20 nouvelles centrales nucléaires.

Des approvisionnements supplémentaires en uranium seront donc nécessaires à partir de 2035 environ, pour des quantités encore inconnues. Cela signifie qu'au plus tard en 2029-2030, les décisions d'extraction correspondantes doivent être prises pour que la nouvelle production puisse démarrer et être livrée en 2035.

Si la France dispose déjà de sites miniers prêts ou quasi prêts pour l'étape correspondant à la décision d'exploiter, alors tout va bien. Imouraren correspond à ce cas. En effet, Orano prévoyait d'y lancer un programme pilote en 2024, avec décision d'investir en 2028 " si la faisabilité est confirmée " (World Nuclear News, “Preparatory activities begin at Imouraren", 17 juin 2024).

Si aucun site minier de ce type n'est disponible, Orano doit s'appuyer sur des sites qui sont au stade de l'exploration et des études approfondies. Comme il ne reste que quatre à cinq ans avant 2029/2030, cela signifie que l'exploration approfondie, qui peut durer une dizaine d'années, doit déjà avoir commencé. Cependant, par rapport à un site où l'exploration approfondie a déjà eu lieu, dans ce cas, l'incertitude est plus forte.

En outre, les permis d'exploitation devront être demandés et obtenus dans quatre à cinq ans, ce qui accroît l'incertitude liée à la géopolitique.

Par exemple, Orano peut très bien voir une exploration approfondie donner d'excellents résultats, mais dans une zone où l'influence russe est très forte et pourrait l'être encore plus d'ici quatre à cinq ans. Dans ce cas, la position internationale actuelle de la France à l'égard de la Russie, si elle se maintient à l'avenir, diminue fortement les probabilités d'obtention d'un permis d'exploitation par Orano.

Par ailleurs, compte tenu de la forte compétition pour les ressources en uranium, Orano pourrait également perdre des permis d'exploitation au profit d'alliés, qui n'auront aucun scrupule à penser d'abord à leur intérêt national. Par exemple, compte tenu des besoins américains en uranium et de l'absence de réserves à l'étranger des États-Unis, ces derniers se situant au 15e rang mondial en termes de réserves et de ressources, il ne serait pas surprenant de voir le pays de l'Oncle Sam utiliser des méthodes fortes, voire violentes, pour sécuriser leur uranium dans le futur (Lavoix, L'avenir de la demande d'uranium et Revisiter la sécurité de l'approvisionnement en uranium (1)). On se souviendra de l'attitude américaine lorsque l'enjeu était les masques de protection lors de la pandémie COVID 19 ou de la façon dont les Etats-Unis ont volé à la France le contrat australien pour les sous-marins (ex. Ouest France "Coronavirus. En Chine, une cargaison de masques destinés à la France détournée par des Américains", 2 avril 2020 ; Helene Lavoix, "L’intérêt national américain", 22 juin 2022).

Une insécurité géopolitique similaire pèse sur les licences d'exploration à obtenir, ainsi que sur celles déjà accordées, comme le montre la perte d'Imouraren.

La menace dans une perspective mondiale

Compte tenu de l'appétit actuel et futur pour l'uranium, que signifie la perte d'Imouraren pour la France dans une perspective globale ?

Au regard du contexte international au Sahel et plus particulièrement au Niger, et dans le cadre de la guerre en Ukraine, nous faisons l'hypothèse que le permis minier d'Imouraren sera accordé au russe Uranium One via Rosatom dans les mêmes conditions que ce qui a existé pour Orano (mêmes parts - pour Uranium One, voir Lavoix Revisiter la sécurité de l'approvisionnement en uranium (1)).

Nous utilisons comme base le graphique que nous avons développé précédemment pour revisiter la sécurité de l'approvisionnement en uranium en intégrant les efforts des compagnies minières à l'étranger (présenté ci-dessous à gauche). Nous retirons les réserves d'Imouraren de la France et les donnons à la Russie, et obtenons le graphique de droite.

Si l'on compare les deux graphiques, la France passe de la 8e à la 11e place, derrière la Chine, l'Afrique du Sud et l'Inde, et l'UE de la 5e à la 6e place, tandis que la Russie conserve sa 4e place, avec une forte augmentation de ses réserves et de ses ressources.

Non seulement la sécurité de l'approvisionnement en uranium est dégradée, mais le poids de la France dans le monde en termes d'approvisionnement en uranium est amoindri. Compte tenu de la demande future d'uranium, cela aura un impact commercial négatif tout en diminuant l'influence mondiale d'Orano et de la France.

Sachant que l'approvisionnement des centrales nucléaires françaises est un enjeu très important compte tenu de la part de l'électricité nucléaire en France, et que le développement mondial de l'énergie nucléaire, notamment en provenance de la Chine, va intensifier la concurrence mondiale, la perte d'Imouraren est une très mauvaise nouvelle.

A l'avenir, il apparaît essentiel que les décisions en matière de relations internationales et de politique étrangère soient prises en tenant compte de la sécurité du nucléaire et de l'uranium, y compris à long terme. Cela signifie que l'anticipation devient encore plus importante que ce qui a déjà été souligné dans le Rapport 2023 de la commission d'enquête de l'Assemblée nationale.

Par ailleurs, l'impact des activités d'Orano sur la politique intérieure des pays où il opère, ainsi que sur la géopolitique régionale et mondiale, doit également être intégré dans les analyses et évaluations, dans la planification et la politique. Par exemple, les dynamiques défavorables comprises, telles que la "malédiction des ressources", également connue sous le nom de "syndrome hollandais", devraient toujours être évaluées et intégrées dans l'analyse afin de s'assurer que les stratégies de sécurisation des permis et des opérations sont conçues et mise en œuvre correctement (par exemple, Mähler, Annegret (2010), Nigeria: A Prime Example of the Resource Curse? Revisiting the Oil-Violence Link in the Niger Delta, Documents de travail GIGA, No. 120, German Institute of Global and Area Studies (GIGA), Hamburg). Nous ne voulons pas dire qu'Orano cause ou a causé de telles dynamiques négatives, mais que la possibilité que cela se produise devrait être envisagée et prise en compte si le risque existe. Potentiellement, des politiques visant à éviter de telles conséquences négatives pourraient également être développées, si nécessaire. Qui plus est, une telle approche pourrait également rassurer les gouvernements hôtes et devenir un argument d'influence.

L'intérêt national de la France, avec l'approvisionnement en uranium en tête de liste compte tenu de l'importance de l'énergie nucléaire pour le pays et le monde, devrait être recherché en premier lieu, avant tout autre point. Le prix à payer pour un autre type de politique étrangère pourrait être très élevé en termes d'influence et de pouvoir et, en fin de compte, en termes d'uranium, donc d'énergie et, finalement, d'accès à l'électricité dans le pays.

Conclusion

L'importance de la politique et de la géopolitique pour l'approvisionnement en uranium est une fois de plus démontrée au Niger.

Malgré les apparences, le développement de l'énergie nucléaire ne peut rester l'apanage de la R&D, de l'ingénierie et de la planification industrielle. Pour réussir à garantir l'approvisionnement en uranium lorsque cette sécurité dépend de ressources étrangères, il faudra accorder la plus haute priorité à la compréhension des relations internationales et de la géopolitique, ainsi qu'à la conception et à la mise en œuvre de la stratégie. Avec l'évolution du contexte international instable et avec la propagation de l'impact international du renouveau de l'énergie nucléaire, influence et pouvoir, diplomatie habile et actions internationales ingénieuses, audacieuses et originales seront indispensable.

Notes

(1) Lors des élections présidentielles puis législatives de 2022, lors d'une conférence de presse, Marine Le Pen - ex-présidente du parti et présidente du groupe RN à l'Assemblée nationale - s'est exprimée en faveur de l'adoption d'un projet de loi sur l'égalité des chances pour les femmes et les hommes. Assemblée nationale - a indiqué que, dans le cadre d'un plan pour l'énergie appelé "plan Marie Curie", "cinq paires d'EPR" seraient lancées pour 2031″ et "cinq paires d'EPR2" pour 2036 (François Vignal, "Energie : plein pot sur le nucléaire et haro sur les éoliennes pour Marine Le Pen“, Public Sénat, 14 mars 2022) ; Alexandre Rousset, "Présidentielle : Marine Le Pen voit le salut de la France dans l'énergie nucléaire“, Les Echos, 14 mars 2022).

En décembre 2023, vingt-deux gouvernements et l'industrie nucléaire ont décidé de tripler l'énergie nucléaire d'ici 2050. Pour atteindre cet objectif, l'approvisionnement en uranium doit être suffisant.

Il s'agit donc d'évaluer l'approvisionnement actuel et futur de chaque pays, en fonction de ses besoins présents et anticipés, dans un environnement politique et géopolitique qui n'est plus pacifique, comme on l'a connu depuis la fin de la guerre froide, mais au contraire de plus en plus tendu et marqué par l'hostilité.

Dans cet article, nous nous concentrons sur l'évaluation de l'approvisionnement potentiel disponible par pays. Tout d'abord, nous présentons une approche classique liée à la vision selon laquelle les pays seraient divisés entre producteurs et consommateurs. Pour mieux comprendre les tensions qui peuvent être générées entre Etats, nous ajoutons à cette approche classique une troisième variable indiquant l'importance de l'approvisionnement en uranium pour chaque pays.

Deuxièmement, nous expliquons que, pour comprendre ce qui peut se passer en termes d'approvisionnement en uranium, notamment en ce qui concerne la politique et la géopolitique, il faut considérer les acteurs impliqués dans cet approvisionnement, c'est-à-dire non seulement les pays mais aussi et surtout les compagnies minières d'uranium. Nous présentons donc les acteurs miniers.

Enfin, nous fondant sur les deux premières parties, nous obtenons une perspective revisitée des réserves et des ressources d'uranium par pays, prenant en compte les mines d'uranium détenues à l'étranger. Cette perspective offre une meilleure compréhension de la sécurité de l'approvisionnement en uranium. Elle permet d'améliorer la stratégie et la planification, y compris en termes de relations étrangères, d'influence et d'effets de rétroaction futurs sur les situations politiques intérieures. Ces questions devraient être d'intérêt pour tous les acteurs de la filière de l'industrie nucléaire.

Une vision classique de l'approvisionnement en uranium

Pour évaluer la sécurité de l'approvisionnement en uranium d'un pays, selon le modèle classique producteurs/consommateurs, nous examinons les réserves et les ressources d'uranium par pays. Celles-ci sont estimées en fonction de la quantité d'uranium dans les mines qui peut être récupérée en fonction du prix de l'uranium, ainsi que de la précision et de la certitude des connaissances sur le gisement d'uranium (par exemple, Agence pour l'énergie nucléaire (AEN)/Agence internationale de l'énergie atomique (AIEA), Uranium 2022: Resources, Production and Demand (Red Book 2022,), OECD Publishing, Paris, 2023; pour le modèle producteur/consommateur, voir, par exemple, les pages 99 à 136).

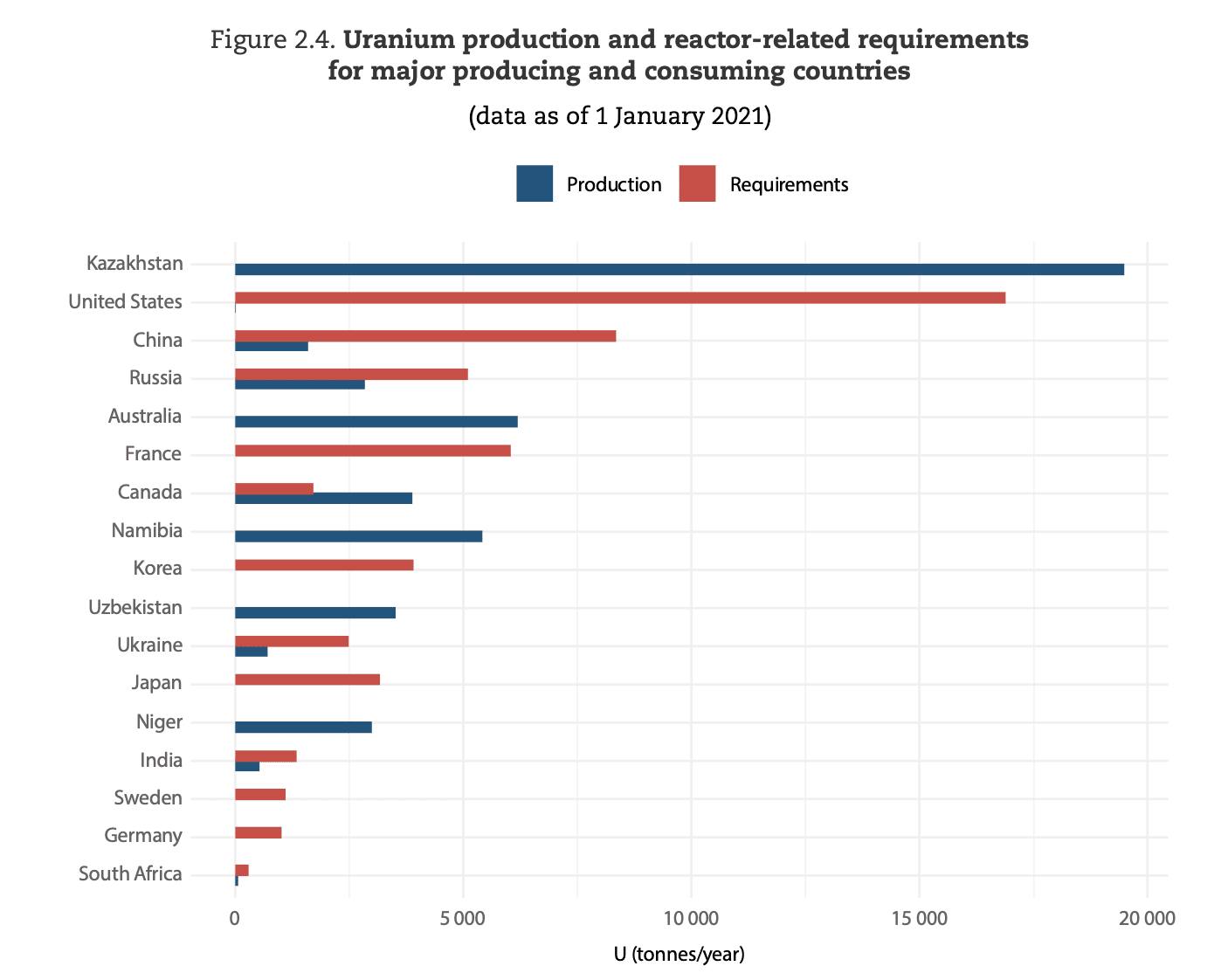

Figure 2.4. "Production d'uranium et besoins liés aux réacteurs des principaux pays producteurs et consommateurs (données au 1er janvier 2021)", Agence pour l'énergie nucléaire (AEN)/Agence internationale de l'énergie atomique (AIEA), Uranium 2022: Resources, Production and Demand (Red Book 2022,), Éditions OCDE, Paris, 2023, p. 117.

En utilisant la référence internationale officielle pour la production d'uranium, Uranium 2022: Resources, Production and Demand (Red Book 2022,) par l'AEN/AIEA, cela nous donne, pour les ressources les plus certaines, celles appelées "Ressources Raisonnablement Assurées" (EN: Reasonably Assured Resources / RAR) (voir glossaire ci-dessous), dans la fourchette de prix la plus élevée, le graphique suivant :

Calculé pour 2023 à partir des chiffres fournis par l'AEN/AIEA, Uranium 2022 (2023) correspondant aux stocks du 1er janvier 2021.

Ces ressources sont ensuite comparées aux besoins annuels en uranium des pays. Il en résulte que certains États sont perçus comme des importateurs actuels et futurs, tandis que d'autres sont des exportateurs.

Par exemple, l'Australie n'utilise pas l'énergie nucléaire, celle-ci étant même légalement interdite malgré des débats réguliers sur la question (Commonwealth Scientific and Industrial Research Organisation - CSIRO, "The question of nuclear in Australia’s energy sector", 20 décembre 2023). Pourtant, le pays produit de l'uranium et dispose d'immenses réserves, les premières au monde. Ainsi, l'Australie était le deuxième exportateur mondial en 2020 et le quatrième en 2021 et 2022 (2022 Red Book, pp. 77 ; WNA, "World Uranium Mining Production"(16 mai 2024). Il est également très probable qu'elle sera à l'avenir un très grand exportateur net, voire le plus grand.

A l'opposé, la France ne dispose plus d'aucune ressource en uranium sur son territoire. Pourtant, elle fait partie des grands producteurs d'énergie nucléaire, puisqu'elle est actuellement le 2e au monde. A l'avenir, selon notre scénario de base, elle devrait passer à la 3e puis à la 4e place (voir Hélène Lavoix, L'avenir de la demande d'uranium - La montée en puissance de la Chine, The Red Team Analysis Society, 22 avril 2024). Par conséquent, à l'heure actuelle, la production d'énergie nucléaire en France nécessiterait une quantité d'uranium estimée à 8232 t par an (WNA, Nuclear Fuel Report 2023, septembre 2023). Dans la vision classique, la France est donc actuellement un consommateur net d'uranium actuel et le restera dans le futur. La seule solution pour améliorer la situation serait d'ordre technique, par exemple avec le recyclage des combustibles.

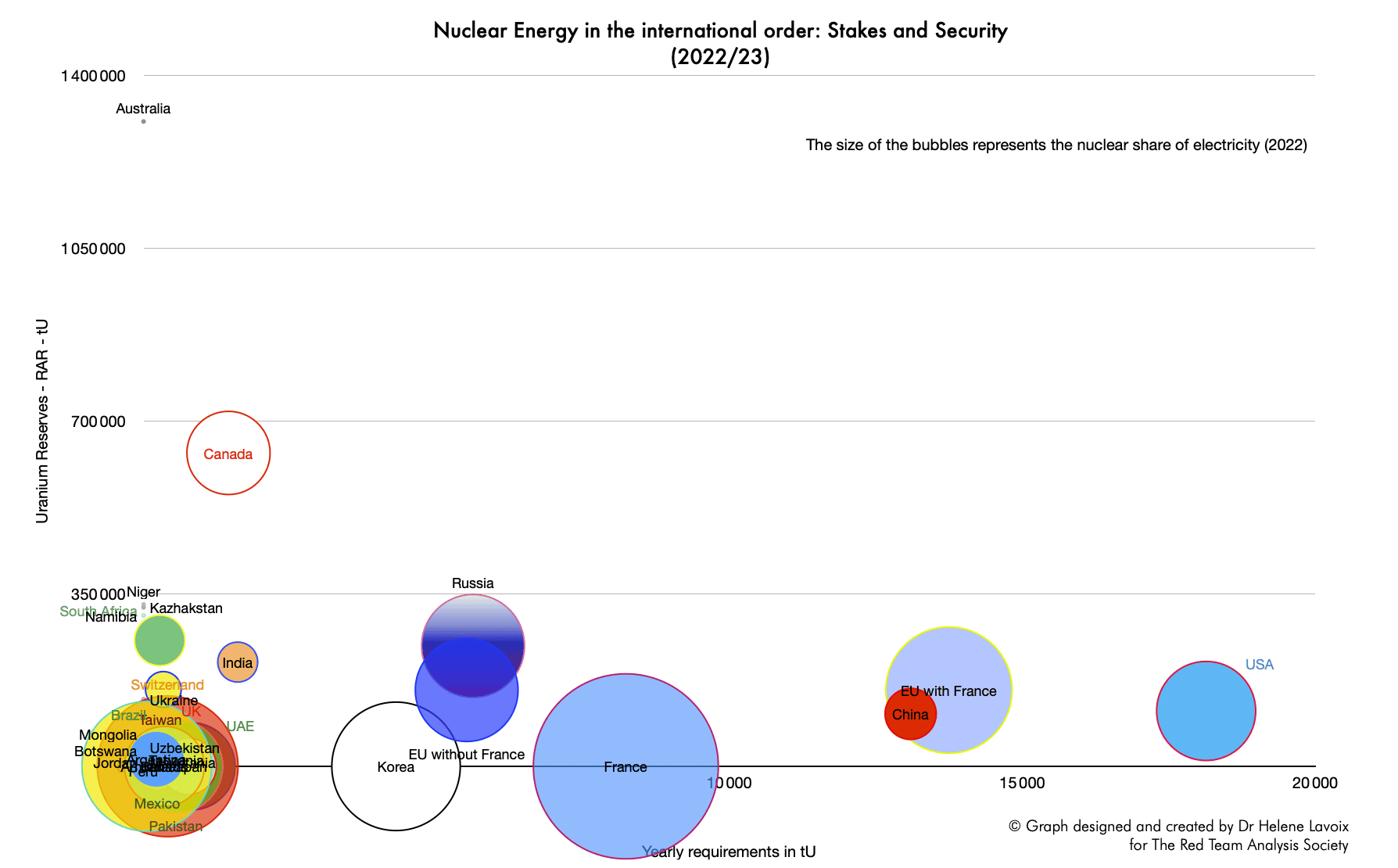

Si notre problématique est la sécurité, nous pouvons améliorer cette approche en examinant l'importance de l'énergie nucléaire pour un pays. L'indicateur le plus intéressant est la part de l'énergie nucléaire dans la production d'électricité d'un pays. En effet, par exemple, si l'énergie nucléaire représente 1% de la production d'électricité d'un pays, l'enjeu n'est pas très important. Plus la part du nucléaire dans la production d'électricité est élevée, plus l'enjeu est important pour toutes les questions liées à l'énergie nucléaire. Pour 2022, les parts de l'énergie nucléaire dans la production d'électricité dans le monde sont représentées sur le graphique ci-dessous (source IAEA-PRIS - 28/04/2024).

Ainsi, en 2022, la France avait la part du nucléaire dans la production d'électricité la plus élevée au monde, soit 62,6% (IAEA-PRIS - 28/04/2024), tout en étant, selon l'analyse classique, un consommateur net actuel et futur d'uranium. L'uranium et, plus largement, l'ensemble de l'industrie nucléaire seront donc des questions très sensibles en termes de sécurité.

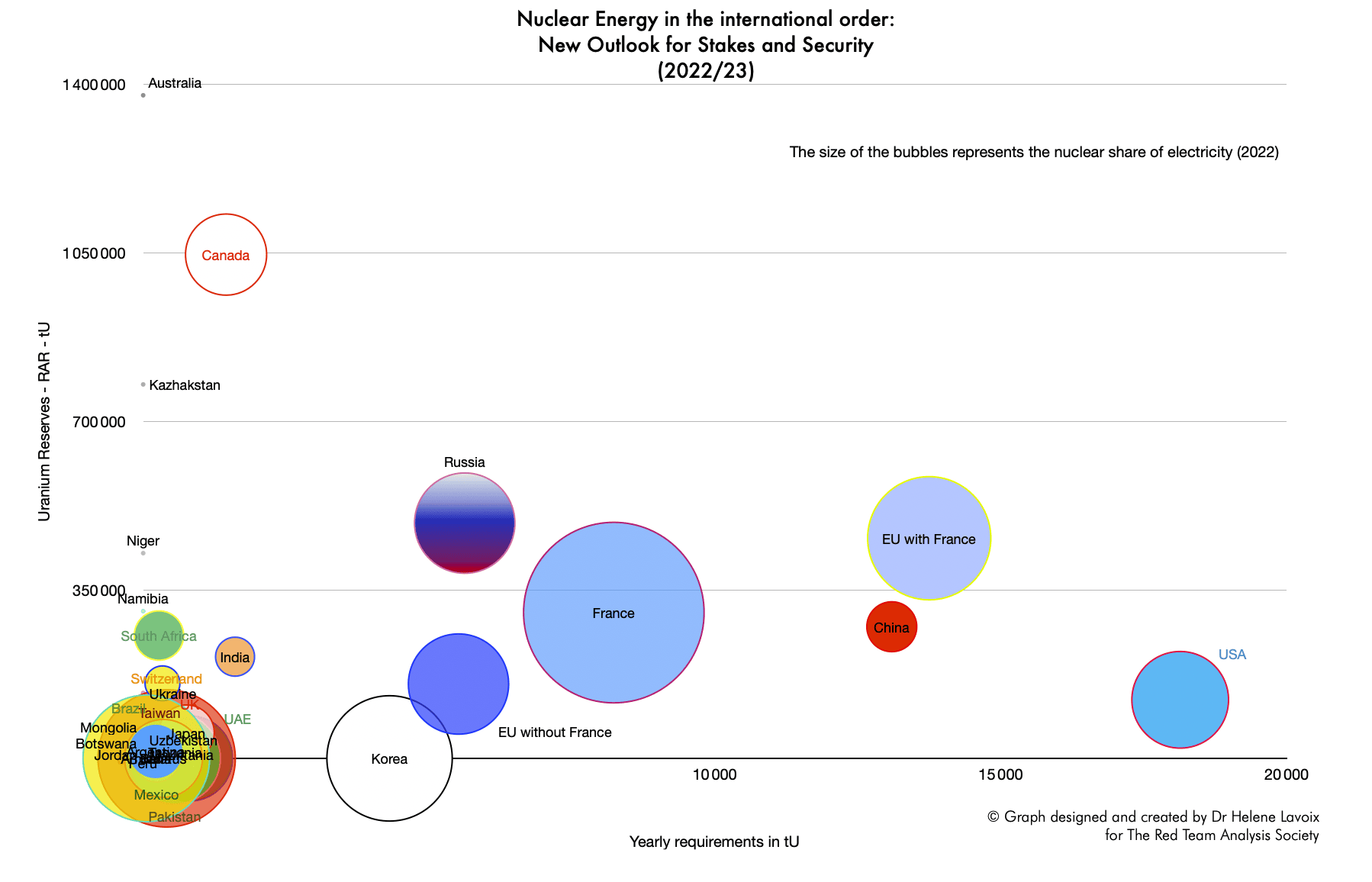

Si nous appliquons cette approche aux pays du monde, nous obtenons les deux graphiques suivants. Le premier utilise une échelle linéaire pour les axes, et le second une échelle logarithmique :

L'énergie nucléaire dans l'ordre international : Uranium, enjeux et sécurité (2022/23) - Sources : AEN/AIEA Red Book 2022, WNA, IAEA-PRIS - 28/04/2024 - Calculs propres pour 2023.

L'énergie nucléaire dans l'ordre international : Uranium, enjeux et sécurité (2022/23) - Sources : AEN/AIEA Red Book 2022, WNA, IAEA-PRIS - 28/04/2024 - Échelle logarithmique - Calculs propres pour 2023.

Le premier graphique met en évidence des situations différentes. Les États-Unis sont le plus gros consommateur avec peu de réserves mais un intérêt relativement important pour l'énergie nucléaire, alors que la Chine est dans une situation similaire mais avec un intérêt actuel plus faible pour l'énergie nucléaire. La position de la Chine est donc plus forte. La Russie, l'UE sans la France, la France et la Corée constituent un deuxième groupe, la Russie et l'UE sans la France étant bien mieux placées en termes de réserves. Le Canada a une position équilibrée et sûre, et l'Australie n'est probablement pas concernée malgré ses énormes réserves.

Il est intéressant de noter que trois groupes de pays apparaissent clairement lorsque nous utilisons une échelle logarithmique. Tout d'abord, nous avons les pays consommateurs pour lesquels l'énergie nucléaire représente un enjeu élevé ou relativement élevé au bas du graphique. Ensuite, nous avons les pays fournisseurs pour lesquels l'énergie nucléaire n'est pas un enjeu - bien sûr sans tenir compte de l'importance de l'uranium en termes de commerce - dans le coin supérieur gauche du graphique. Enfin, nous avons les pays pour lesquels l'énergie nucléaire est un enjeu mais avec une position relativement sûre dans le quart supérieur droit du graphique.

Nous constatons que l'UE sans la France semble avoir une position meilleure et plus sûre que la France, et qu'elle est sur un pied d'égalité avec la Russie. Si les réserves de la Russie sont plus importantes, l'énergie nucléaire est également plus importante pour la Russie.

Aussi intéressante que puisse être cette approche, il serait trompeur de s'arrêter là. En effet, une telle vision classique ne tient pas compte de la manière dont l'uranium est fourni. Elle ne prend pas en considération les acteurs impliqués dans l'exploitation minière.(1)

Le monde unique de ceux qui extraient l'uranium

L'uranium est fourni au monde entier par l'intermédiaire de sociétés d'extraction minière et de broyage. Quelques très grandes sociétés minières dominent le monde, à côté de grandes entités faisant partie de très grands groupes nucléaires et, enfin, de plus petites sociétés minières.

Ces entreprises sont soit publiques, soit privées. Le plus souvent, elles opèrent par la création de joint-ventures avec d'autres entreprises, l'une apportant les mines, qui appartiennent au territoire de son État, l'autre son savoir-faire et sa technologie en termes d'exploration, d'exploitation minière, de broyage et parfois aussi d'autres étapes du cycle du combustible (voir H Lavoix, "L'uranium et le renouveau de l'énergie nucléaire“, The Red Team Analysis Society, 9 avril 2024).

Ainsi, les compagnies minières sont propriétaires des mines ou d'une partie d'entre elles pour la durée du permis d'exploitation correspondant, et donc des réserves et ressources d'uranium correspondant à ces mines.

Si nous examinons les conséquences pour un pays, nous pouvons considérer que l'approvisionnement en uranium, y compris les réserves, peut être territorial ou extraterritorial. Il est territorial si les mines sont situées sur son propre territoire. C'est l'interprétation classique et évidente. Cependant, il peut également être extraterritorial si une société de la nationalité du pays possède des permis d'exploitation minière à l'extérieur du pays. Plus le pouvoir dudit pays sur la société est fort, plus l'uranium peut être considéré comme une ressource extraterritoriale captive, par opposition à une ressource disponible pour tous grâce aux dynamiques de marché.

Trois types de sociétés d'extraction d'uranium

Il existe trois types de sociétés minières.

Tout d'abord, nous avons de très grandes entreprises, avec une structure d'entreprise de type occidental.

Ensuite, nous avons des sociétés minières "plus petites" que les précédentes, mais qui font partie de très grands conglomérats nucléaires, ce qui rappelle quelque peu l'ancien modèle du Kombinat (Комбинат). Qui plus est, les nouveaux Kombinats incluent également l'utilisation d'incitations financières et de programmes de coopération dans leurs opérations. C'est plus ou moins le format pour la Russie et de la Chine.

Par ailleurs, la société française Orano est une entreprise publique qui exerce de nombreuses activités liées à l'ensemble du cycle du combustible nucléaire et qui entretient des liens privilégiés avec d'autres entreprises publiques telles que EDF (fournisseur d'électricité) et Framatome (conception et fourniture d'équipements, de services et de combustibles pour les centrales nucléaires - 80,5% appartiennent à EDF), sans parler du Commissariat à l'énergie atomique et aux énergies alternatives (CEA) (organisme public français de recherche et d'innovation, notamment dans le domaine de l'énergie). Elle peut donc être perçue comme un intermédiaire ou une synthèse entre une entreprise occidentale et une entreprise de l'Union européenne. Kombinat. Le récent achat d'actions de Westinghouse par Cameco (voir ci-dessous) souligne l'intérêt de et pour cette approche.

Ensemble, les entreprises appartenant à ces deux catégories - entreprises de style occidental et Kombinat - sont les principaux acteurs de l'exploitation minière de l'uranium. Il n'y en a que sept dans le monde.

Enfin, nous avons des entreprises beaucoup plus petites, généralement appelées "petites sociétés minières", souvent centrées sur une mine ou un projet. Les petites sociétés peuvent également être détenues par des entreprises plus importantes, ce qui peut leur donner le pouvoir de se développer. Elles peuvent aussi devenir des enjeux dans le cadre d'acquisitions amicales ou hostiles.

Il est difficile de classer les sociétés minières car elles ont des activités différentes et publient des données différentes. Néanmoins, si nous prenons comme indicateur principal les revenus de l'extraction d'uranium pour 2023, la plus grande société d'extraction d'uranium est la société kazakhe Kazatomprom, suivie de la société canadienne Cameco et de la société française Orano.

Les revenus liés à l'extraction d'uranium en provenance de la Russie ou de la Chine semblent beaucoup plus faibles, mais néanmoins importants. Toutefois, lorsque des chiffres sont disponibles, ils ne sont probablement pas comparables. Nous mentionnons ensuite l'Ouzbékistan, bien qu'il n'y ait pas de données spécifiques sur les revenus liés à l'exploitation de l'uranium.

Si l'on examine la production d'uranium par entreprise et par pays en 2022 (voir WNA, "World Uranium Mining Production", 16 mai 2024), on retrouve le même classement pour les trois plus grandes compagnies minières, suivies des chinoises CGN - 4ème - et CNNC - 7ème, des russes Uranium One - 5ème - et ARMZ - 9ème, de l'ouzbek Navoi - 6ème, de l'australienne BHP - 8ème, et de l'américaine General Atomics/Quasar - 10ème. La production de Quasar représente 15% de celle de Kazatomprom.

Les plus grandes compagnies minières d'uranium, "à l'occidentale"

Kazatomprom (Kazakhstan)

National Atomic Company (NAC) Kazatomprom, créée en 1997, est l'entreprise nationale du Kazakhstan, responsable de tout ce qui touche à l'industrie nucléaire, ainsi que des métaux rares. En 2018, une stratégie de privatisation de NAC Kazatomprom a été lancée. En 2024, le National Wealth Fund du Kazakhstan, Samruk-Kazyna détient 75% de Kazatomprom, les autres actions étant négociées à la Bourse de Londres et à la Bourse internationale d'Astana. Kazatomprom couvre l'ensemble du cycle du combustible nucléaire par le biais de coentreprises avec d'autres entreprises.

En 2022, l'extraction d'uranium représentait 85% des revenus de l'entreprise et en 2023 82% (rapport annuel 2023 p.47). Kazatomprom, en 2022, représentait 22% du marché minier, avec 11.373t U3O8 produites et, en 2023, 20% du marché minier avec 11.169t U3O8 produites (Ibid. pp. 7-10). Ses revenus en 2022 s'élèvent à 1 001 171 millions de KZT (Tenge kazakh) (2 248,16 millions USD ; 2 109,35 millions EUR) et en 2023 à 1 434 635 millions de KZT (3 233,24 millions USD ; 3 001,77 millions EUR) (Ibid.).

Cameco (Canada / Saskatchewan)

Cameco est une société canadienne privée. Plus exactement, il s'agit d'une société "privée" de la Saskatchewan, dont les propriétés foncières et les permis d'exploration se situent en majorité dans le nord de la Saskatchewan pour ce qui est de la partie canadienne. Lors de la création de Cameco en 1988, un type spécial d'actions, les "actions B", a été émis, "assigné à $1 du capital social, [qui] permet à l'actionnaire de voter séparément en tant que catégorie à l'égard de toute proposition visant à installer le siège social de Cameco ailleurs que dans la province de Saskatchewan" (p. 147). Cela montre le lien très fort entre Cameco et la province de Saskatchewan, même s'il s'agit d'une entreprise privée.

De plus, la Crown Investments Corporation est la société holding utilisée par le gouvernement de la Saskatchewan pour gérer ses sociétés d'État financières et commerciales ainsi que ses participations minoritaires dans des entreprises du secteur privé. Crown Investments Corporation détient 0,15% du capital de Cameco. Le président-directeur général de Cameco, Tim S. Gitzel, est quant à lui issu de l'université de Saskatchewan (il a également occupé des postes de direction au sein d'Orano).

Les activités de Cameco couvrent tout l'amont du cycle du combustible nucléaire, depuis l'exploration, l'exploitation minière et le broyage jusqu'à la fabrication du combustible, en passant par la conversion, et participe au développement de l' enrichissement au laser (pas encore commercialisé).

Ses clients sont des entreprises de services publics de l'énergie nucléaire de 15 pays. Cameco représente 16% de la production mondiale d'uranium (engagements de vente totaux de plus de 205 millions de livres d'U3O8) et possède 21% des installations mondiales de conversion primaire (engagements de vente totaux de fournir plus de 75 millions de kilogrammes d'UF6). En outre, en novembre 2023, elle a achevé l'acquisition de 49% de Westinghouse. Son chiffre d'affaires pour 2023 (recettes en termes canadiens) était de CAN$ 2.588 millions (environ US$ 1.887 millions ; € 1.770 millions), le produit de l'exploitation minière et du broyage représentant 84,5% de ses recettes attendues pour 2024 (Rapport annuel 2023 de Cameco).

Orano (France)

Orano Orano est une entreprise publique française, née en 2017 de la restructuration de la défunte Areva, cette dernière résultant de la fusion en 2001 de Framatome, Cogema et Technicatome, toutes issues des choix français en matière d'énergie nucléaire après la Seconde Guerre mondiale. Orano est présent à tous les stades du cycle du combustible nucléaire - en amont, avec l'enrichissement, et en aval, avec le retraitement et le recyclage, ainsi que le démantèlement des mines - ainsi que dans le transport et la logistique des matières nucléaires. L'État français détient 90% d'Orano, aux côtés de Japan Nuclear Fuel Limited et de Mitsubishi Heavy Industries qui détiennent chacun 5% (rapport annuel 2023, p.246).

Le chiffre d'affaires 2023 d'Orano est de 4.775 millions d'euros (5.088 millions de dollars). Le secteur minier représente 27,62% du chiffre d'affaires (1.319 millions EUR ; 1.405,55 millions USD).

Navoi Mining and Metallurgical Company (Ouzbékistan)

Navoi Mining and Metallurgical Company est la société d'État de l'Ouzbékistan qui s'occupe de toutes les questions minières et métallurgiques. Elle se concentre surtout sur l'or, mais a exprimé sa volonté de développer de plus en plus l'exploitation de l'uranium (site web).

Elle a été constituée en société par actions en 2021, dans le cadre d'un effort de réforme de l'entreprise publique.

Pour l'année 2022, ses recettes (toutes activités confondues) s'élevaient à 5.095 millions USD.

Les recettes de Rosatom atteignent 27.300 millions d'USD en 2023 (Tass).

Rosatom détient 100% des actions avec droit de vote de la Joint-Stock Company Atomic Energy Power Corporation (JSC Atomenergoprom). JSC Atomenergoprom détient des parts dans 222 entreprises. Elle couvre l'ensemble du cycle de production nucléaire, de l'extraction minière à la production d'électricité. Selon ses états financiers, en 2022, elle se classait deuxième en termes de production d'uranium avec 14% du marché. En 2022, son chiffre d'affaires total a atteint 1396,5 milliards RUB ("équivalent à" 19.979,77 millions USD au taux de change moyen pour 2022 1 USD = 69,8957 RUB), et le chiffre d'affaires minier, y compris mais non limité à l'uranium, était de 24,7 milliards RUB ("équivalent à" 353,38 millions USD au taux de change moyen pour 2022), dont 8,9 milliards RUB ("équivalent à" 127,33 millions USD) ont été vendus à des "clients externes" (p. 59 et 17).

Ses principales sociétés minières sont JSC AtomRedMetZoloto (ARMZ), détenue directement à hauteur de 84,52% (les autres actions appartenant à Rosatom et TVEL JSC) et le Groupe Uranium One. ARMZ représente principalement la "division" minière nationale et tous les producteurs d'uranium russes font partie d'ARMZ (Interfax, "Rosatom plans to start commercial mining of uranium in Tanzania in several years", 22 novembre 2022). En 2022, les recettes d'ARMZ, qualifiée de " division minière de Rosatom ", ont atteint 24,7 milliards RUB (" équivalent à " 353,38 millions USD au taux de change moyen pour 2022 : 1 USD = 69,8957 RUB). Le groupe Uranium One est "responsable de la production d'uranium en dehors de la Fédération de Russie et est le quatrième producteur mondial d'uranium" (site web). Uranium One Inc, d'origine canadienne, est une filiale indirecte d'Uranium One Group. En 2019 (derniers états financiers disponibles), les revenus d'Uranium One Inc. s'élevaient à 394 millions USD. Jusqu'à présent, elle opère principalement au Kazakhstan.

ARMZ s'occupe également de l'exploitation minière à l'étranger. En 2011, en Tanzanie, ARMZ Uranium Holding Co a acquis le gisement de la rivière Mkuju en rachetant Mantra Resources. L'actif a ensuite été transféré à Uranium One Inc (Interfax, "Rosatom plans to start commercial mining of uranium in Tanzania in several years", 22 novembre 2022).

CNNC, CGN et leurs satellites (Chine)

Deux grandes entreprises opèrent pour la Chine et sont toutes deux détenues par l'État.

Elle est la seule entreprise à fournir de l'uranium domestique (WNA, "China’s Nuclear Fuel Cycle", 25 avril 2024). Elle exploite les mines en Chine par l'intermédiaire de sa filiale China Uranium Corporation Limited (CUC ou CNUC, également Sino-U), qui est également chargée de développer des projets à l'étranger (Ibid., CNNC Int Ltd "Informations sur l'entreprise“).

La CUC détient notamment comme filiale à 100 % CNNC Overseas Uranium Holding Limited ("CNNC Overseas"), qui détient à son tour 66,72% de CNNC Int Ltd (Ibid.). Cette dernière possède, en tant que filiale indirecte à 100 %, l'ancien Canadian Western Prospector Group Ltd. Les projets de Western Prospector (uranium et charbon) sont situés en Mongolie (Ibid.). CNNC Overseas a transféré à CNNC Ltd notamment les mines de Somina (Mines d'Azelik) au Niger. CNNC LtD est cotée à la bourse de Hong Kong (Ibid.). CNNC Int Ltd agit également en tant que négociant en uranium, notamment pour le compte de CNUC.(2) En 2022, les recettes de CNNC Int Ltd ont atteint 567,9 millions HK$ (72,61 millions USD).

La CUC/CNUC détient plusieurs mines et a différents projets à l'étranger, par le biais d'entreprises conjointes ou directement, notamment Rössing en Namibie (Rossing Uranium CNUC Hand-over information 25 juillet 2019).

China General Nuclear Power Corporation (CGN) sous la direction de la State-Owned Assets Supervision and Administration Commission (SASAC) du Conseil d'État de la Chine possède la China General Nuclear Power Co (CGNP). Cette dernière est la plateforme chinoise de production d'énergie nucléaire. Elle possède CGN Mining Co Ltd (CGNM), qui a acquis CGN Global Uranium Ltd (CGNGU) en 2019 et détient également 100 % de CGNM UK Ltd. CGNGU commercialise les ressources en uranium de CGN sur le marché international. CGNM UK Ltd, par l'intermédiaire d'une joint venture avec Kazatomprom, a mis en place la société d'exploitation minière Ortalyk LLP, fondée en 2011, qui détient les permis et exploite les mines des champs de Central Mynkuduk et Zhalpak au Kazakhstan.

Pour 2022, le groupe China General Nuclear Power Co a enregistré un revenu d'environ 82.822 millions RMB (11.431 millions USD). En décembre 2023, le chiffre d'affaires de CGN Mining Co Ltd était de 2.210 millions HKD (282 millions USD, 263 millions d'euros).

En plus de détenir et d'exploiter des mines, la Chine complète également son approvisionnement par des achats d'uranium. Par exemple, "en mai 2014, la société chinoise CGN a accepté d'acheter pour $800 millions d'uranium jusqu'en 2021" à l'Ouzbékistan (WNA, "Uranium in Uzbekistan2 avril 2024). Selon les douanes chinoises, l'Ouzbékistan serait " le deuxième fournisseur d'uranium du pays après le Kazakhstan " (Ibid.). En 2018, Orano était également un important fournisseur d'uranium naturel de CGNP (Site internet d'Orano Chine).

Il convient également de mentionner une entreprise telle que Beijing Zhongxing Joy Investment Co. Ltd (ZXXJOY investir), située à Pékin, qui est spécialisée dans les projets miniers internationaux, y compris l'extraction d'uranium, mais qui ne se concentre pas uniquement sur ce minerai. ZXJOY invest est liée à ZTE, société de télécommunication partiellement détenue par l'Etat (Management of ZXJOY invest ; Raphaël Rossignol, "Uranium nigérien, le coup de maître de la Russie“, Forbes, mars 2024). Elle participe notamment à des projets d'extraction d'uranium au Niger (mine d'Arlit - voir ci-dessous, troisième partie) et au Zimbabwe.

Une nouvelle ruée vers le Klondike ? Autres sociétés et projets dans le domaine de l'uranium et sociétés juniors

Les États-Unis n'ont pas de grande société minière d'uranium et semblent, jusqu'à présent, peu impliqués dans l'exploitation de mines à l'étranger (EIA, Uranium Marketing Annual Report, 2023 ; WNA, "US Uranium Mining and Exploration", novembre 2021 ; Agence pour l'énergie nucléaire (AEN)/Agence internationale de l'énergie atomique (AIEA), Uranium 2022: Resources, Production and Demand (Red Book 2022,), Éditions OCDE, Paris, 2023). Jusqu'en 2023, la principale exception est la société privée Quasar Resources (Australie - mine d'uranium Four Mile) appartenant à Heathgate Resources Pty Ltd, une société australienne d'extraction d'uranium (Beverley Mine), qui est en fait détenue par General Atomics (GA), une très grande entreprise privée américaine spécialisée dans l'énergie et la défense. En 2023, GA se classait au 197e rang du classement de ForbesLes plus grandes entreprises privées d'Amérique (2023) , avec un chiffre d'affaires de 3,1 milliards d'USD.

Les entreprises australiennes sont plus petites et opèrent principalement en Australie ou en Namibie. Nous avons notamment BHP Group Limitedune société minière et métallurgique multinationale qui exploite, entre autres, l'uranium en tant que sous-produit du cuivre en Australie.

Paladin Energy est une entreprise australienne qui est en train de redémarrer la mine Langer Heinrich en Namibie. Cette dernière devrait entrer en production au cours du premier trimestre 2024. Paladin Energy n'a pas eu de revenus en 2022 et 2023 (voir états financiers 2023 p.71). L'australienne Bannerman Energy développe le projet Etango en Namibie et, de ce fait, ne perçoit pas de revenus significatifs en dehors des intérêts (États financiers 2023).

Nous trouvons également deux petites entreprises canadiennes, Global Atomic Corporation - Canada (GAC) et GoviEx, actives au Niger. En 2023, GAC avait un revenu de $ 0,689 million CAN (0,5 million USD) et GoviEx ne s'était pas encore engagée dans la production commerciale, étant toujours concentrée sur l'exploration et le développement de projets (états financiers pour 2022, p.13 ).

De nombreuses autres entreprises verront probablement le jour avec le temps et les découvertes. Par exemple, le 9 novembre 2023, l'entreprise canadienne NexGen Energy Ltd reçu l' approbation ministérielle en vertu de la loi sur l'évaluation environnementale (Environmental Assessment Act) de la Saskatchewan pour le Projet Rook I. Selon l'entreprise, la mine pourrait "représenter plus de 23 % de la production mondiale d'uranium au cours des premières années de production" (Pratyush Dayal, ".Sask. government approval brings new biggest uranium project in Canada closer to reality,” CBC News, 28 novembre 2023).

Les entreprises semblent être perçues comme juniors lorsqu'elles en sont au stade de l'exploration de l'uranium et qu'elles sont plus petites.

Une nouvelle perspective sur l'approvisionnement potentiel en uranium

Par conséquent, si l'on veut évaluer la situation de l'approvisionnement pour un pays, il faut non seulement considérer les pays, mais aussi les entreprises nationales et étrangères qui détiennent des réserves et des ressources, en fonction de leurs joint-ventures et de leurs permis d'exploitation, sur un territoire.

Si l'on considère les ressources en uranium en fonction des détenteurs de réserves et de ressources, nationaux ou étrangers, on obtient une vision des ressources en uranium par pays, comme le montrent les graphiques ci-dessous, qui diffère de la vision classique que nous avons vue précédemment.

Méthodologie, sources et divergences

Les réserves et ressources globales d'uranium d'un pays sont composées des éléments suivants:

les réserves et les ressources détenues sur le territoire du pays

soit par l'État, ou par des entreprises nationales,

soit par des sociétés étrangères. Cette part des réserves et des ressources ne peut en fait pas être utilisée par l'État, sauf si les contrats sont résiliés d'une manière ou d'une autre.

les réserves et les ressources détenues par les entreprises nationales à l'étranger. Dans ce cas, le statut et les liens de la société nationale opérant à l'étranger avec l'État renforceront la capacité de l'État à utiliser les réserves détenues à l'étranger et donc la sécurité de l'approvisionnement. Cependant, ce type d'approvisionnement est évidemment moins sûr que ceux détenus par un État sur son propre territoire, car des contrats peuvent être rompus, des expropriations peuvent avoir lieu, etc. Il s'agit néanmoins de réserves et de ressources disponibles pour l'approvisionnement.

Pour Kazatomprom, Cameco et Orano, ainsi que pour les pays correspondants où ils opèrent, nous avons utilisé les réserves prouvées et probables et les ressources mesurées et indiquées (cf. glossaire), puis les ressources présumées telles qu'elles figurent dans leurs rapports annuels respectifs pour 2023.

Toutefois, il convient de noter que le traitement des réserves de minerai et des ressources varie selon les sociétés d'audit. Par exemple, alors que le CRIRSCO (voir glossaire) précise que les réserves de minerai ne doivent pas être incluses dans les ressources, une société comme SRK consulting, qui audite les mines pour Kazatomprom, souligne au contraire que "les déclarations de ressources minérales auditées de SRK sont rapportées en incluant les ressources minérales converties en réserves de minerai. La réserve de minerai auditée est donc un sous-ensemble des ressources minérales et ne doit donc pas être considérée comme un complément à celles-ci " (SRK Consulting (UK) Limited, rapport d'audit 2020, p.23). Au contraire, Cameco suit les lignes directrices du CRIRSCO et les réserves sont déclarées en plus des ressources (2023 Annual report, p. 104). Orano, pour sa part, mentionne seulement qu'elle suit le CRIRSCO en termes de reporting, excluant ainsi logiquement les réserves des ressources (rapport annuel 2023, p.34).

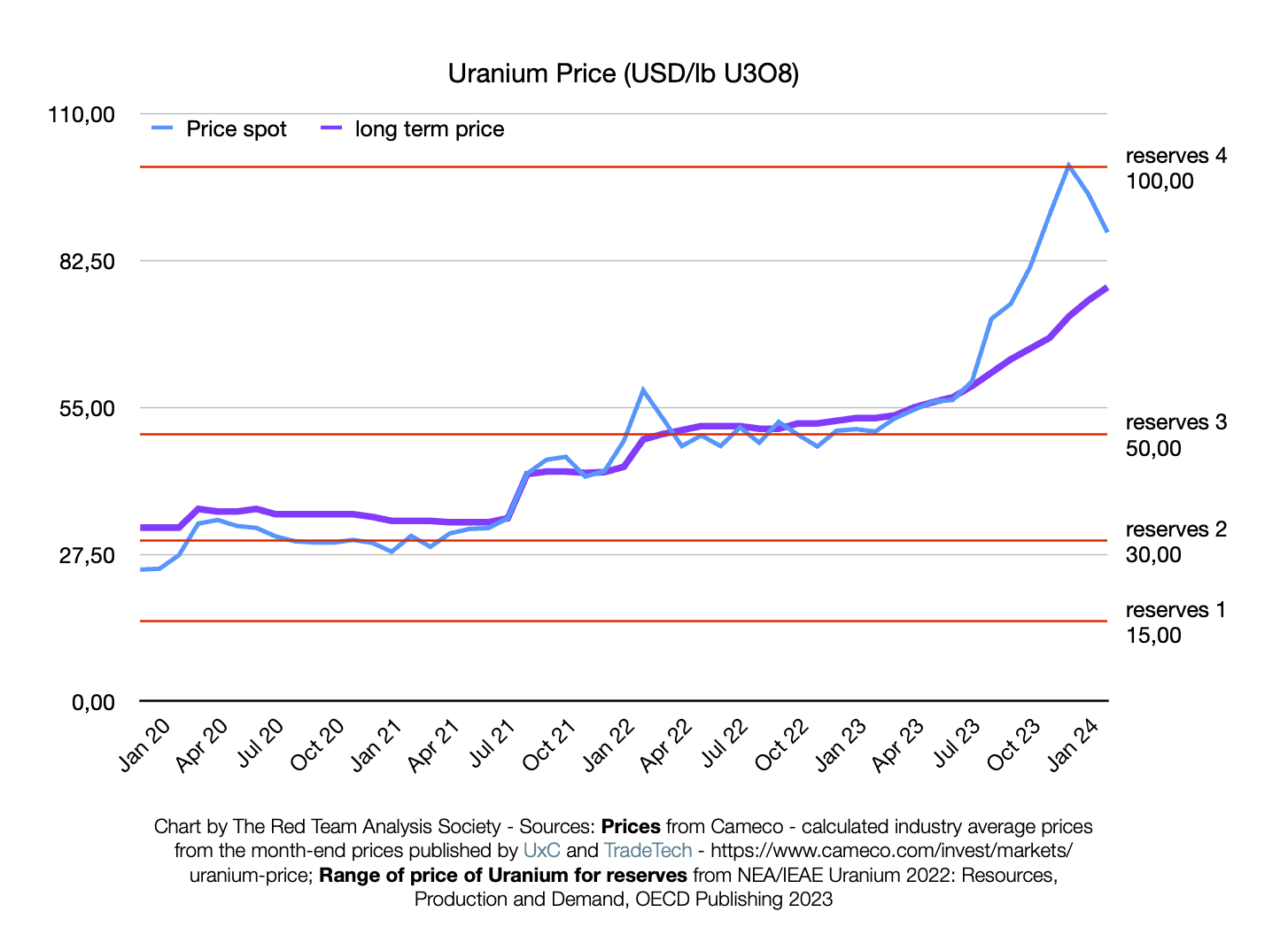

En outre, la manière dont les prix futurs de l'uranium sont évalués influence fortement les estimations des réserves et des ressources, sans parler de l'anticipation des taux de change futurs. Par exemple, SRK Consulting pour Kazatomprom estime avec précision les prix annuels futurs pour son évaluation des réserves et des ressources. Pour sa part, l'AEN/AIEA présente les ressources en fonction d'une fourchette de prix.

Il y a donc des divergences dues à de multiples facteurs lorsque l'on cherche à évaluer l'approvisionnement futur par pays.

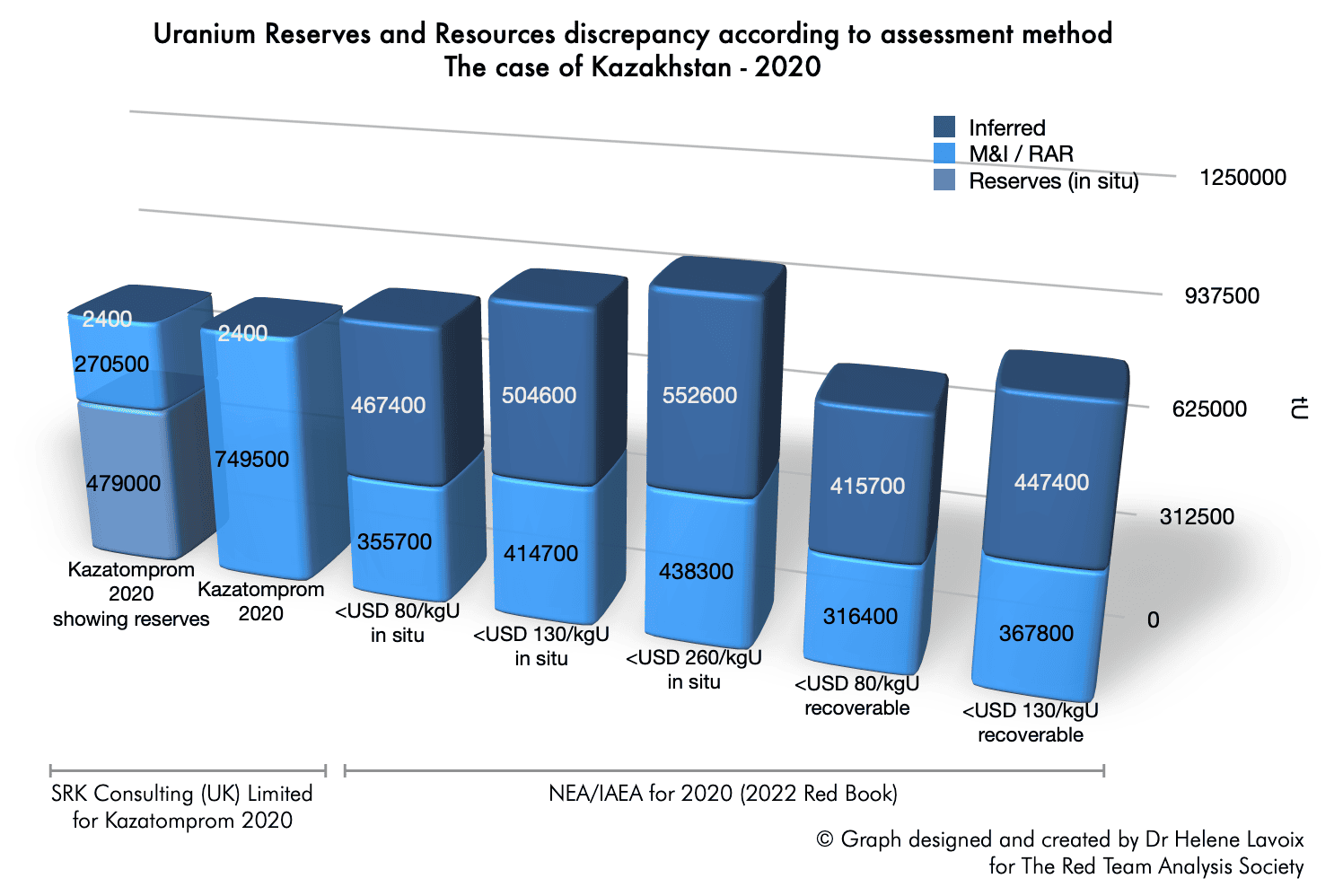

Le graphique ci-dessous illustre cette différence en comparant les données fournies par Kazatomprom et SRK Consulting (UK) Limited, concernant les réserves et les ressources à la fin de 2020 (pp. 23, 24, 29), et les données du Red Book 2022 de l'AEN/AIEA, qui correspondent à la même période.

Divergence entre les réserves et les ressources d'uranium selon la méthode d'évaluation Le cas du Kazakhstan - 2020

Les différences entre les estimations kazakhes et l'évaluation des agences internationales sont importantes et vont de moins 19 800 tU en comparant Kazatomprom 2020 aux Ressources récupérables < 80 USD/kgU selon l'AEN/AIEA (moins d'uranium pour l'AEN/AIEA), à 239 000 tU en comparant Kazatomprom 2020 aux Ressources in situ(3) < 260 USD/kgU selon l'AEN/AIEA (moins d'uranium pour Kazatomprom).

Dans le pire des cas, la différence correspond approximativement à 13 ans des besoins en uranium estimés en 2024 pour les États-Unis, 18 ans pour la Chine et 29 ans pour la France (voir, pour les estimations annuelles, Hélène Lavoix, "L'avenir de la demande d'uranium - La montée en puissance de la Chine“, The Red Team Analysis Society, 22 avril 2024).

Compte tenu de la complexité des méthodologies utilisées pour estimer chaque type de réserves et de ressources, et des différents types de rapports, il est impossible de réconcilier facilement et parfaitement toutes les statistiques.(4)

Glossaire

La classification des ressources en uranium varie selon les acteurs.

Pour l'AEN/AIEA:

"Les ressources conventionnelles, ainsi que les ressources non conventionnelles lorsque des données suffisantes sont disponibles, sont ensuite divisées en quatre catégories en fonction des différents niveaux de confiance :

Ressources raisonnablement assurées (RAR)

Ressources présumées (RI)

Ressources à pronostic (PR)

Ressources spéculatives (SR)"

La correspondance entre les systèmes variant selon les pays est la suivante, selon l'AEN/AIEA, "Figure A3.1. Corrélation approximative des termes utilisés dans les principaux systèmes de classification des ressources", Uranium 2022: Resources, Production and Demand, OCDE 2023.

Ressources identifiées

Ressources non découvertes

AEN/AIEA

Raisonnablement assuré

Inféré

Pronostic

Spéculatif

Australie

Mesuré

Indiqué

Inféré

Non-découvert

Canada (RNCan)

Mesuré

Indiqué

Inféré

Pronostic

Spéculatif

États-Unis (DOE, USGS)

Raisonnablement assuré

Inféré

Non-découvert

Russie, Kazakhstan, Ukraine, Ouzbékistan

A+B+C1

C2

C2+P1

P1

P2 / P3

AEN/AIEA, Uranium 2022: Resources, Production and Demand, OECD 2023, pp. 537-538

Pour les entreprises, telles que Kazatomprom, Cameco et Orano, par exemple, le Committee for Mineral Reserves International Reporting Standards (CRIRSCO) établit la norme internationale de déclaration pour l'estimation des ressources minérales et le calcul des réserves minières à partir des meilleures pratiques mondiales et fait des recommandations. Les réserves et les ressources sont expliquées en détail dans le rapport International Reporting Template (dernière édition 2019) :

Réserves: "Une réserve minérale est la partie économiquement exploitable d'une ressource minérale mesurée et/ou indiquée.... Des études de préfaisabilité ou de faisabilité, selon le cas, auront été réalisées avant la détermination des réserves minérales." (p. 25).

Réserves probables : "Une réserve minérale probable est la partie économiquement exploitable d'une ressource minérale indiquée et, dans certaines circonstances, d'une ressource minérale mesurée. La confiance dans les facteurs de modification s'appliquant à une réserve minérale probable est plus faible que celle s'appliquant à une réserve minérale prouvée". (p. 26).

Réserves prouvées : "Une réserve minérale prouvée est la partie économiquement exploitable d'une ressource minérale mesurée. Une réserve minérale prouvée implique un degré élevé de confiance dans les facteurs modificateurs". (p. 26).

Ressources (non cumulées avec les réserves) : "Une ressource minérale est une concentration ou une occurrence de matière solide d'intérêt économique dans ou sur la croûte terrestre, sous une forme, une teneur ou une qualité et une quantité telles qu'il existe des perspectives raisonnables d'extraction économique à terme. L'emplacement, la quantité, la teneur ou la qualité, la continuité et les autres caractéristiques géologiques d'une ressource minérale sont connus, estimés ou interprétés à partir de preuves et de connaissances géologiques spécifiques, y compris l'échantillonnage. Les ressources minérales sont subdivisées, par ordre de confiance géologique croissante, en catégories présumées, indiquées et mesurées". (p. 19).

Ressources mesurées: "la quantité, la teneur ou la qualité, les densités, la forme et les caractéristiques physiques sont estimées avec un degré de confiance suffisant pour permettre l'application de facteurs modificatifs à l'appui de la planification détaillée de la mine et de l'évaluation finale de la viabilité économique du gisement..." (p. 21).

Ressources indiquées: "la quantité, la teneur ou la qualité, les densités, la forme et les caractéristiques physiques sont estimées avec suffisamment de confiance pour permettre l'application de facteurs de modification suffisamment détaillés pour étayer la planification minière et l'évaluation de la viabilité économique du gisement..." (p. 21).

Ressources présumées: "la quantité et la teneur ou la qualité sont estimées sur la base de preuves géologiques limitées et d'échantillonnages..." (p. 20).

Pour mieux appréhender les réserves et les ressources de l'industrie, nous avons essayé, dans la mesure du possible, d'utiliser les données des entreprises, conformément aux Committee for Mineral Reserves International Reporting Standards (CRIRSCO) (voir glossaire) pour 2023. Nous avons également utilisé ces données pour tout ou partie des réserves et ressources des pays, afin d'avoir une idée des réserves des pays. Faute d'une autre méthode, lorsque les données n'étaient pas disponibles, nous avons recoupé les sources disponibles en utilisant les RAR, tels qu'indiquées dans le Red Book 2022,le WNA et les sites web des entreprises. Pour 2023, lorsque toutes les ressources d'un pays ne sont pas estimées, nous avons utilisé les RAR du Red Book 2022, lesquelles correspondent à l'année 2020. Nous avons ensuite diminué ce montant de la production connue pour chaque année (2021, 2022, 2023) ou d'une estimation de la production annuelle selon les données disponibles, le plus souvent le chiffre de la WNA pour la production de 2022, utilisé pour les trois années.

Les résultats obtenus sont des estimations, en outre évaluées selon différentes méthodologies. Il convient donc de garder à l'esprit les biais qui en découlent.

Ces résultats n'en demeurent pas moins intéressants, a fortiori en termes de sécurité internationale, car ils renvoient une image très différente de celle à laquelle nous sommes habitués, et qui pourrait être plus proche de la réalité.

Une perspective différente sur l'approvisionnement en uranium

Nota : compte tenu des difficultés méthodologiques soulignées ci-dessus, ce document doit être considéré comme un "travail en cours".

Nota Juillet 2024 : Compte tenu de nouveaux développements, les cartes sont redessinées. Le classement peut être modifié en conséquence. Les nouveaux tableaux devraient être publiés en septembre

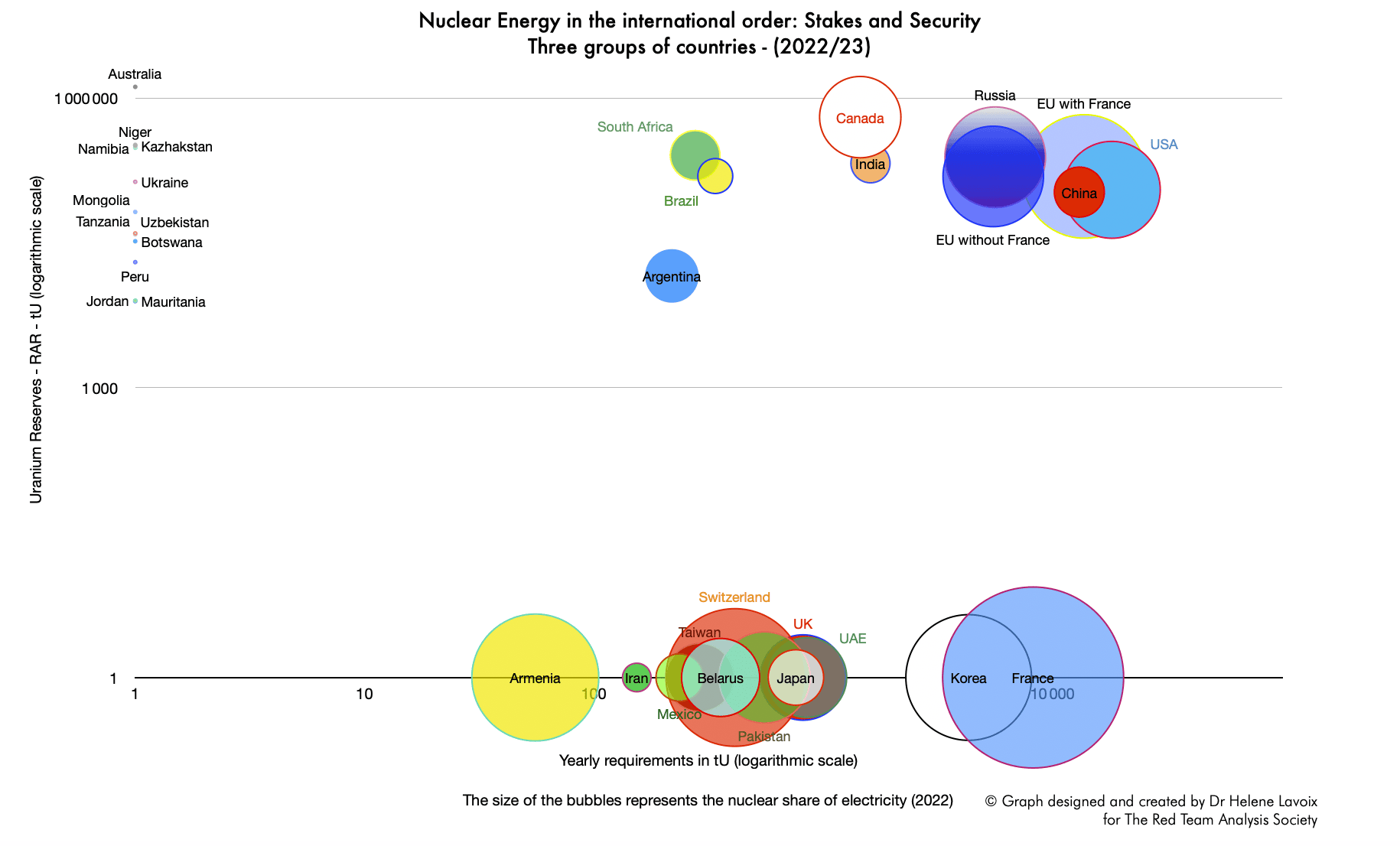

Les deux graphiques ci-dessous présentent les résultats des évaluations des réserves et des ressources en fonction de leurs détenteurs. Le premier graphique se concentre sur les réserves et les ressources plus certaines, auxquelles s'ajoutent dans le second graphique les "ressources présumées" (voir glossaire).

Réexamen des réserves et des ressources d'uranium 1 : réserves, RAR et ressources M&I

Revisiting Uranium Reserves and Resources 2 : réserves, RAR et ressources M&I, plus ressources présumées

Si l'on considère la disponibilité de l'approvisionnement à travers ce prisme, le classement de nombreux pays change par rapport à l'approche classique pour les réserves et ressources.

L'Australie occupe toujours la première place. Les réserves et les ressources que ses entreprises détiennent à l'étranger compensent presque celles que les étrangers détiennent sur son territoire.

Elle est suivi de près par le Canada et ses nombreuses opérations étrangères, puis par le Kazakhstan et sa politique de joint-ventures.

La faible part des réserves et des ressources australiennes détenues par des sociétés étrangères pourrait suggérer qu'en dépit de ressources estimées très importantes, l'Australie est moins prête à devenir concrètement un très grand fournisseur mondial d'uranium qu'on ne l'imagine. Le Canada, au contraire, compte tenu de la vaste expérience des sociétés minières canadiennes et des sociétés étrangères qui exploitent des mines au Canada, pourrait être en bien meilleure position. Le Kazakhstan bénéficierait de la vaste expérience de Kazatomprom en matière de relations avec les sociétés étrangères.

En conséquence, en termes géopolitiques, les réserves et les ressources d'uranium seraient beaucoup moins bien réparties dans le monde qu'on ne le pense. Par exemple, si les États-Unis, pauvres en uranium (voir ci-dessous), envisageaient de compter sur leurs proches alliés, l'Australie et le Canada, pour s'approvisionner en uranium, ils pourraient constater que l'approvisionnement est beaucoup moins disponible qu'ils ne l'espèrent. Il faudra peut-être du temps pour que les ressources australiennes deviennent exploitables. Entre-temps, l'influence du Canada dans le monde pourrait également être considérablement renforcée, ce qui aurait des conséquences pour l'Amérique du Nord.

Si l'on ne tient pas compte des ressources présumées, nous avons ensuite la Russie, dont plus de la moitié des réserves et des ressources proviennent de l'exploitation minière à l'étranger. Si l'on tient compte des ressources présumées, la Russie arrive en troisième position, devant le Kazakhstan. Il est probable que si l'on connaissait le montant des réserves nationales disponibles, le volume total d'uranium disponible pour un approvisionnement relativement rapide de la Russie serait modifié. Malheureusement, les rapports annuels des divisions minières et des holdings russes ne donnent pas cette quantité. Des recherches supplémentaires sont nécessaires.

Compte tenu des tensions internationales croissantes et des sanctions américaines de mai 2024 interdisant les importations de produits à base d'uranium russe, on peut s'attendre à ce que la Russie renforce ses activités à l'étranger, ne serait-ce que pour empêcher ou compliquer l'approvisionnement en uranium des États-Unis et de leurs alliés ("Congress Passes Legislation to Ban Imports of Russian Uranium“, Morgan Lewis, 13 mai 2024). La Russie pourrait également chercher à agir sur les prix à long terme de l'uranium, en s'assurant qu'ils se situent à un niveau qui profite à la Russie et à ses alliés, tout en perturbant la stratégie des autres. Les déclarations fermes des présidents russe et chinois lors de la visite d'État du président russe en Chine à la mi-mai 2024, mentionnant spécifiquement la coopération énergétique, qui "s'étend au-delà des hydrocarbures pour englober l'utilisation pacifique de l'énergie nucléaire", constituent un autre signal important renforçant la probabilité de voir les tensions géopolitiques avoir un impact sur l'exploitation minière de l'uranium, éventuellement même la façonnant (site Web du président de la Russie, "Media statement following Russia-China talks", 16 mai 2024 ; Bernard Orr, Guy Faulconbridge et Andrew Osborn, "Putin and Xi pledge a new era and condemn the United States", Reuters, 17 mai 2024). Des recherches et analyses supplémentaires, ainsi que des scénarios, sont ici plus que justifiés.

L'UE se classe ensuite au cinquième rang, grâce à l'expertise et au portefeuille minier de la France et d'Orano à l'étranger, ainsi qu'aux ressources européennes inexploitées. La France, quant à elle, se classe 8e et l'UE sans la France 13e. La position de la France est donc considérablement modifiée, passant d'une apparente absence au sein des fournisseurs à une place plutôt forte, même si les réserves et les ressources à l'étranger sont moins sûres que celles détenues sur le territoire national. Cela devrait conduire à une politique étrangère et à une stratégie tenant compte de la nécessité de sécuriser ces approvisionnements clés et de les développer. Dans le même temps, l'Europe devrait, à la lumière de l'objectif de tripler la production d'énergie nucléaire d'ici à 2050, commencer à développer ses mines. En tout état de cause, le fait que l'Europe soit classée au cinquième rang mondial légitime encore davantage la création, en mars 2024, de l'Alliance nucléaire de l'UE (Déclaration de l'Alliance nucléaire de l'UE, réunion du 4 mars 2024). L'Europe pourrait ici jouer une carte forte non seulement en termes de sécurité énergétique mais aussi d'influence internationale. Grâce à l'uranium, elle pourrait notamment retrouver un levier auprès des Etats-Unis, ce qui pourrait aider le vieux continent à reconquérir son indépendance.

Nous trouvons ensuite le Niger et la Namibie, qui disposent de réserves et de ressources d'uranium similaires et qui appliquent les mêmes politiques, c'est-à-dire qu'ils autorisent les étrangers à exploiter leurs mines. En Namibie, les mines sont principalement exploitées par la Chine et par de petites sociétés australiennes.

Les mines du Niger sont principalement exploitées par la France, le Canada et la Chine. Autre signe de l'importance du renforcement de l'offre, le 13 mai 2024, le gouvernement nigérien a annoncé la décision de rouvrir la mine d'Azelik détenue par la coentreprise Somina, elle-même détenue à 37,2% par CNUC (Chine) et à 24,8% par ZXJOY invest (Chine) et fermée depuis 2014 (e.g. Le Monde, "Au Niger, une entreprise chinoise va reprendre l'extraction d'uranium après dix ans d'interruption", 14 mai 2024). Auparavant, le 10 mai 2024, ZXJOY invest avait rencontré l'ambassadeur du Niger en soulignant "les opportunités futures pour les investisseurs entre la Chine et le Niger" (ZXJOY CEO Met with Niger Ambassadorsite web). Cette décision avait été préparée en juin 2023 par un accord entre la CNUC et le gouvernement nigérien prévoyant la réouverture de la mine (Ibid.).

La Chine se classe ensuite au 9ème rang sans ressources présumées et au 7ème avec des ressources présumées. Compte tenu du développement prévu de sa production d'énergie nucléaire au cours des prochaines décennies et de l'augmentation considérable de ses besoins annuels en uranium qui en résultera, ces ressources seront-elles suffisantes en termes d'approvisionnement (voir L'avenir de la demande d'uranium - La montée en puissance de la Chine) ? La Chine s'est montrée active dans le développement de l'exploitation minière à l'étranger et nous pouvons nous attendre à ce qu'elle renforce encore ces efforts. Quelles seront les conséquences au niveau mondial ? La Chine a également pour politique d'acheter de l'uranium par le biais de contrats à long terme. Ces achats, ainsi que le développement de l'exploitation minière à l'étranger, pourront-ils se poursuivre et s'intensifier sans empêcher l'approvisionnement d'autres pays ? Là encore, il convient de poursuivre les recherches et de suivre la question de près.

Il faut également souligner que les États-Unis ne se classent plus qu'au 15e rang mondial. Non seulement leurs efforts pour s'approvisionner à l'étranger sont rares, mais une partie de leurs propres mines d'uranium sont exploitées par des étrangers, principalement des Canadiens (notez que les avoirs de Rosatom dans les mines américaines ont été vendus à la société texane Uranium Energy Corp en novembre 2021, "UEC to buy Uranium One’s US uranium assets“, World Nuclear News, 9 novembre 2021).

Compte tenu des besoins actuels et futurs des États-Unis, on peut se demander si l'absence apparente d'intérêt et d'efforts à l'étranger est stratégiquement cohérente. Comme nous l'avons souligné plus haut, l'espoir d'un approvisionnement australien et canadien n'est peut-être pas si sûr. En outre, la coopération entre la Russie et la Chine dans le domaine de l'utilisation pacifique de l'énergie nucléaire, dans le cadre des besoins croissants de la Chine en uranium, pourrait avoir un impact important sur la disponibilité de l'uranium. Il convient de procéder à une analyse plus détaillée et prospective, en tenant compte également des besoins et des objectifs d'autres acteurs.

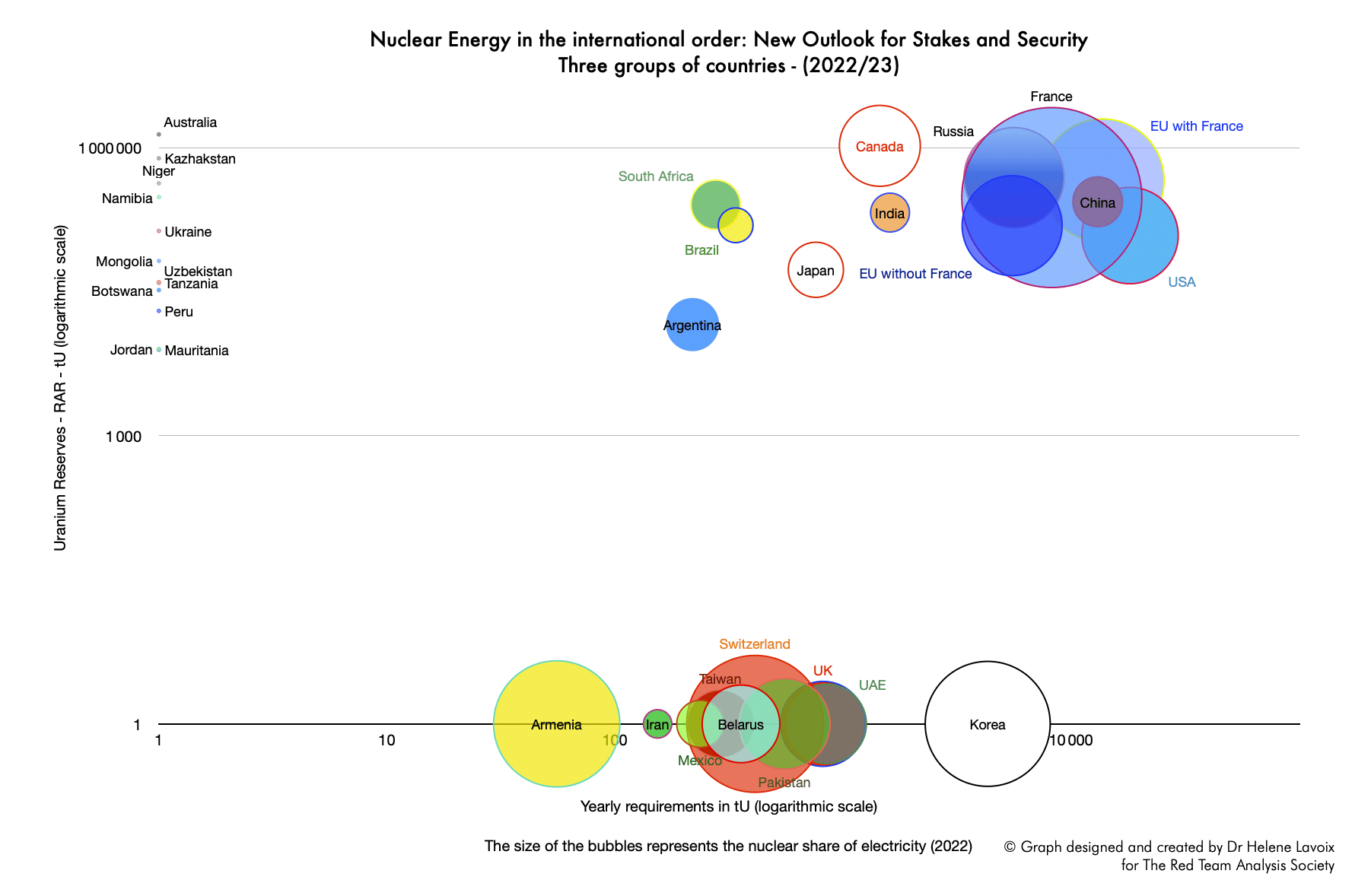

En conclusion, si l'on utilise la perspective revisitée des réserves et ressources d'uranium à la lumière des besoins actuels en uranium et des enjeux liés à la production d'électricité à partir de l'énergie nucléaire, on obtient les graphiques de la colonne de droite ci-dessous. A titre de comparaison, nous donnons l'approche classique dans la colonne de gauche.

Différentes perceptions des enjeux et de la sécurité liés à l'uranium dans le monde

Les changements les plus stupéfiants concernent la France, et bien sûr, par voie de conséquence, l'UE avec la France, ainsi que le Japon, grâce à ses joint-ventures au Kazakhstan et à la participation des entreprises japonaises dans la société française Orano. Nous pouvons constater que la sécurité de l'approvisionnement en uranium pour ces trois États et quasi-États est beaucoup plus forte qu'on ne le pensait au départ. Ces acteurs entrent dans le groupe des entités étatiques ayant à la fois des enjeux importants en ce qui concerne l'énergie nucléaire et une sécurité relativement équilibrée en termes d'approvisionnement et de besoins.

L'approche revisitée révèle une amélioration de la situation de la Russie et du Canada, qui bénéficiaient déjà de perspectives sûres et équilibrées. La situation de la Chine apparaît également meilleure que prévu.

En revanche, les États-Unis apparaissent relativement à la traîne par rapport aux autres pays.

Dans cet article, nous ne nous sommes concentrés que les réserves et les ressources. Le passage des réserves à la production devrait ajouter une nouvelle couche de complexité à la question.

Notes

(1) Des approches similaires devraient également être développées pour chaque étape du cycle du combustible afin d'avoir une vision exhaustive du domaine et de sa sécurité.

(2) Suite à différentes circulaires et cadres signés en 2022, les activités de CNNC Group Ltd sont définies comme suit :

"Le groupe a convenu de

i) agir en tant que fournisseur prioritaire du groupe CNUC pour sa demande à court terme de produits d'uranium naturel et en tant que fournisseur régional unique du groupe CNUC pour sa demande à moyen et long terme de produits d'uranium naturel ; et

ii) agir en tant que distributeur autorisé exclusif pour la vente et la distribution des produits d'uranium produits par la mine d'uranium de Rössing (détenue indirectement par la CNUC à hauteur d'environ 68,62%), pour la revente à des clients tiers dans tous les pays et régions du monde, à l'exception de la RPC".

(3) Selon l'AEN/AIEA, "les ressources in situ se réfèrent à la quantité estimée d'uranium dans le sol" avant d'envisager la manière de récupérer les ressources (pp. 10, 17). L'AEN/AIEA applique ensuite un facteur de récupération pour obtenir les ressources récupérées (Ibid.). Dans le cas du Kazakhstan, le facteur appliqué est de 88,38% et 88,18% pour passer des ressources in situ aux ressources récupérables.

(4) L'étude allemande plus récente BGR Energiestudie 2023 (février 2024) ne permet pas non plus de réconcilier facilement les données si l'on prend l'exemple du Kazakhstan.

Le monde s'apprête à faire l'effort de tripler sa capacité d'énergie nucléaire d'ici à 2050. Même si les réserves d'uranium sont censées être abondantes et présentes dans le monde entier, la nécessité de produire de l'uranium à partir de mines, avec de longs délais de l'exploration à l'extraction et à la production, ajoutée à la fatalité de la géographie et à un contexte national, international et géopolitique volatile, impliquent que la politique et la géopolitique pourraient rapidement devenir des facteurs très importants pour l'approvisionnement en uranium donc pour que la demande soit satisfaite et ainsi, finalement, pour la production d'énergie nucléaire (voir Helene Lavoix, "L'uranium et le renouveau de l'énergie nucléaire“, The Red Team Analysis Society, 9 avril 2024).

Pour pouvoir mieux évaluer ce qui pourrait se passer à l'avenir, nous devons aller au-delà, ou plutôt en deçà, du niveau mondial.

Dans cet article, nous examinons la demande d'uranium par pays, laquelle est largement déterminée par les centrales nucléaires en activité, en construction et en projet. Ainsi, nous établissons d'abord un scénario de base pour l'avenir des capacités d'énergie nucléaire, sur lequel s'appliqueront la décision de 2023 de tripler l'énergie nucléaire et les politiques connexes. Nous suivons l'évolution par pays et notamment la montée en puissance de la Chine, laquelle supplante l'Amérique. Nous soulignons ensuite une conséquence géopolitique directe de la multiplication des réacteurs nucléaires sur les territoires, les centrales nucléaires devenant des éléments essentiels sur les théâtres de guerre. Enfin, nous nous intéressons aux besoins en uranium par pays.

Présent et futur de la capacité en énergie nucléaire dans le monde

La demande d'uranium dépend évidemment en premier lieu de l'énergie nucléaire produite par un pays, laquelle dépend à son tour des réacteurs nucléaires en fonctionnement (Agence de l'énergie nucléaire (AEN)/Agence internationale de l'énergie atomique (AIEA), Uranium 2022: Resources, Production and Demand (Red Book 2022,), Éditions OCDE, Paris, 2023).

Si le monde a l'intention de tripler la capacité de production d'énergie nucléaire, nous devons déterminer, par pays, le nombre de centrales nucléaires existantes, le nombre de celles qui sont déjà prévues et le nombre de celles qui doivent être ajoutées. La capacité nucléaire existante et prévue, d'une part, et les capacités qui doivent être ajoutées pour atteindre l'objectif de triplement, d'autre part, détermineront ensuite les scénarios pour la demande future d'uranium par pays.

Cependant, comme la plupart des décisions concernant les capacités nucléaires, et donc les plans connexes, ont été prises avant la décision de décembre 2023 sur le renouvellement de l'énergie nucléaire, les programmes et projets existants seront probablement modifiés. Pour tenir compte de cette possibilité, nous évaluons ici, en termes de capacités nucléaires, un scénario de base.

De l'avance américaine à la suprématie chinoise ?

La production d'énergie nucléaire en 2024

En avril 2024, la production mondiale d'énergie nucléaire atteignait 375,57 GWe nets (AIEA - PRIS, 14/04/2024). Par rapport à l'évaluation faite par l'AEN/AIEA pour le début de l'année 2021 avec une capacité nette de production d'énergie de 393 GWe, nous aurions donc une diminution de 4 43% (Uranium 2022, p. 12). En ce qui concerne les statistiques de l'AIEA - PRIS, 14/04/2024 , nous aurions une augmentation de 1,23% par rapport à 2022 et à 370,99 GWe et de 2,39% par rapport à 2021 (fin de l'année) et à 366,79 GWe.

La capacité de production d'énergie nucléaire par pays est présentée dans le graphique ci-dessous :

Capacité de production nucléaire en 2024 par pays - Source : IAEA PRIS 14/04/2024

Part des pays dans la capacité de production nucléaire mondiale en 2024 Source : IAEA PRIS 14/04/2024

Les plus grands producteurs d'énergie nucléaire sont, par ordre d'importance, les États-Unis, suivis de la France, de la Chine, de la Russie, de la République de Corée, du Canada et de l'Ukraine, comme le montre le diagramme circulaire. Ensemble, ils représentent 80% de la production mondiale.

Des capacités d'énergie nucléaire d'aujourd'hui à celles de demain

Compte tenu du temps nécessaire à la construction d'une centrale nucléaire et de la réglementation stricte qui entoure l'industrie nucléaire, nous avons une assez bonne idée de la capacité de production nucléaire de demain pour les centrales classiques, c'est-à-dire en excluant les petits réacteurs modulaires (SMR) et les réacteurs modulaires avancés (AMR).

En sus des centrales en fonctionnement, il faudra tenir compte des réacteurs en construction (connus jusqu'en 2030), puis de ceux qui sont planifiés (jusqu'à 15 ans dans le futur), et enfin de ceux qui sont proposés (pas encore planifiés, avec un calendrier incertain) (World Nuclear Association, "Plans For New Reactors Worldwide", avril 2024).

Néanmoins, il conviendra d'ajouter au scénario de base une variation en fonction du nombre de réacteurs qui pourraient être arrêtés ou, au contraire, faire l'objet d'une exploitation prolongée. En 2023, l'Association nucléaire mondiale (WNA) estimait que "plus de 140 réacteurs pourraient faire l'objet d'une exploitation prolongée d'ici à 2040" (Global Scenarios for Demand and Supply Availability 2023-2040, 21e édition, septembre 2023). Par ailleurs, elle a estimé dans son scénario de référence 2023 que 66 réacteurs fermeraient d'ici 2040 (WNA, Notes in "World Nuclear Power Reactors & Uranium Requirements", avril 2024).

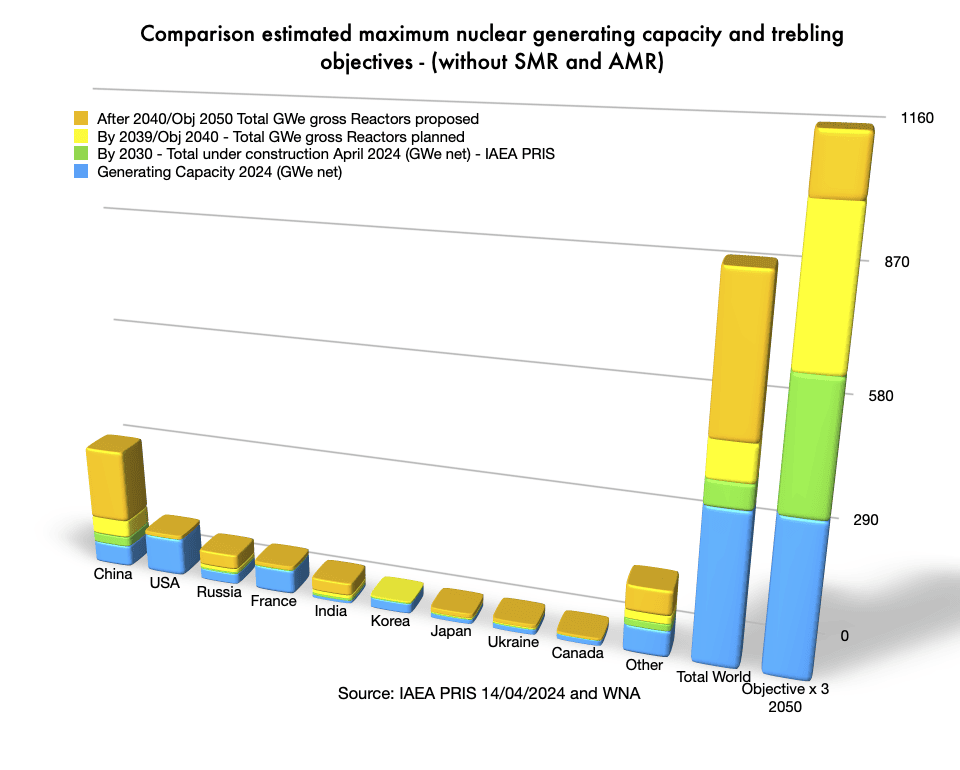

D'ici à 2030, la Chine dépassera la France en termes de production d'énergie nucléaire.

Si l'on ajoute à la capacité actuelle les réacteurs en construction, on obtient la capacité nucléaire pour l'année 2030

Pour le scénario de base, si l'on considère les réacteurs en construction, comme le montre le graphique ci-dessous, nous obtenons une idée de la capacité nucléaire maximale (c'est-à-dire en supposant qu'il n'y ait pas de fermeture de réacteur) que les pays devraient atteindre d'ici à 2030 (WNA, "Plans For New Reactors Worldwide", avril 2024, et IAEA PRIS 14/04/2024 "En cours de construction").

Capacité de production nucléaire maximale estimée d'ici à 2030 par pays - Source : IAEA PRIS 14/04/2024 et WNA

Estimation de la part des pays dans la capacité de production nucléaire maximale d'ici 2030 dans le monde - Source : IAEA PRIS 14/04/2024 et WNA

En 2030, en part de la production mondiale, si les Etats-Unis restent en tête, la Chine dépasse la France. Suivent la Russie, la République de Corée, l'Ukraine, le Japon, le Canada et l'Inde, qui entre dans le groupe des plus grands producteurs d'énergie nucléaire. Au total, ces neuf pays représentent 80 % de la production mondiale d'énergie nucléaire.

D'ici à 2039, la Chine sera en tête de la production d'énergie nucléaire dans le monde.

Nous pouvons ensuite ajouter les centrales nucléaires "classiques" qui sont planifiées, c'est-à-dire, selon la taxonomie de la WNA, les centrales pour lesquelles "les approbations, le financement ou l'engagement [sont] en place, et dont l'exploitation est principalement prévue dans les 15 prochaines années" (WNA, "Plans For New Reactors Worldwide", avril 2024).

Ainsi, d'ici à 2039, nous pouvons estimer que la capacité de production nucléaire maximale par pays (sans SMR et AMR) sera telle que représentée dans le graphique ci-dessous.

Estimation de la capacité maximale de production nucléaire par pays d'ici 2039 - Source : IAEA PRIS 14/04/2024 et WNA

Estimation de la part des pays dans la capacité de production nucléaire maximale d'ici 2039 dans le monde - Source : IAEA PRIS 14/04/2024 et WNA

En 2039, en termes de part de la production mondiale, la Chine occupe désormais la première place, suivie des États-Unis, de la France, de la Russie, de la République de Corée, de l'Inde, de l'Ukraine, du Japon et du Canada. Ensemble, ces neuf pays représentent 81 % de la production mondiale d'énergie nucléaire.

À partir de 2040, la production d'énergie nucléaire de la Chine dépasse de loin celle des autres pays

Finalement, nous pouvons ajouter à la capacité en énergie nucléaire les "propositions" de centrales nucléaires, qui correspondent, selon la WNA, à des "propositions de programmes ou de sites spécifiques", mais dont le calendrier est très incertain (Ibid.). On peut supposer qu'elles entreront en service dans plus de 15 ans, donc au plus tôt en 2040.

Nous voyons ici les efforts déployés par la plupart des pays, en particulier par la Chine, avec 186,4 GWe proposés, suivie dans une moindre mesure par la Russie avec 37,7 GWe, et l'Inde avec 32 GWe, comme le montre le graphique ci-dessous. La capacité nucléaire que la Chine propose de construire représente la moitié de la capacité nucléaire mondiale de 2024.

Si aucun effort supplémentaire n'est fait pour planifier de nouveaux réacteurs et proposer des programmes, d'ici un quart de siècle, les États-Unis auront complètement perdu leur position dominante et seront loin derrière la Chine. La France semble également souffrir d'une incapacité à planifier et à proposer, passant de la deuxième à la quatrième place en termes de capacité à produire de l'énergie nucléaire, ne représentant plus que 8% de la capacité mondiale après en avoir représenté 16%.

Estimation de la capacité maximale de production nucléaire après 2040 par pays - Source : IAEA PRIS 14/04/2024 et WNA

Estimation de la part des pays dans la capacité de production nucléaire maximale après 2040 dans le monde - Source : IAEA PRIS 14/04/2024 et WNA

Après 2040, toujours en ce qui concerne la capacité maximale pour le scénario de base, et sans prendre en considération les SMRs et AMRs, en termes de part de la production mondiale, la Chine est de loin en tête, suivie des États-Unis, de la Russie, de la France, de l'Inde, de la République de Corée, du Japon et de l'Ukraine. Le Canada ne fait plus partie des principaux producteurs d'énergie nucléaire. Ensemble, ces huit pays représentent 80 % de la production mondiale d'énergie nucléaire.

Mais il faut faire plus

Néanmoins, si l'on ne tient pas compte des SMR et AMR, malgré les efforts soutenus de la Chine pour développer sa capacité de production d'énergie nucléaire, ce qui implique que l'Empire du Milieu représente potentiellement un quart du monde après 2040, à ce jour, au niveau mondial, nous sommes en deçà des objectifs fixés pour tripler la capacité nucléaire.

Nous payons l'absence de planification à long terme que nous avons constatée dans le l'article précédent et le manque de réacteurs en construction qui en découle.

En dehors de la Chine, ce manque d'anticipation n'a pas encore été corrigé et fonctionne encore au stade de la planification des réacteurs. On peut penser que les nouvelles politiques mondiales pro-nucléaires modifieront cette approche. Cependant, compte-tenu du long délai nécessaire entre la décision de construire des réacteurs nucléaires et leur connexion commerciale au réseau - environ 15 ans - des engagements fermes devront être prise d'ici à fin 2024, au plus tard 2025, si l'on veut que les objectifs de triplement de la capacité mondiale d'ici à 2050 soient atteints.

Estimation de la capacité de production nucléaire maximale et objectifs de triplement d'ici 2050 - (sans SMR et AMR)

Une utilisation généralisée des SMRs et AMRs pourrait contribuer à combler l'écart. Elle pourrait également contribuer à masquer les difficultés liées à l'anticipation, plutôt qu'à résoudre le problème. Cependant, les approches SMRs et AMRs sont encore nouvelles, avec plus de 80 conceptions différentes pour les SMRs, et nous avons peu d'expérience réelle de leur utilisation, de leurs avantages et de leurs inconvénients (AIEA, Joanne Liou, "Qu'est-ce qu'un petit réacteur modulaire (SMR) ?", 13 septembre 2023 ; Charles Cuvelliez, "Nucléaire : pourquoi tant d'attirance pour les SMR ?", La Tribune, 28 mai 2023). Des scénarios détaillés doivent être réalisés avant leur déploiement. L'être humain ne peut échapper aux impératifs d'anticipation et de planification, et ce qui plus est lorsqu'il s'agit de gouvernance et du nucléaire.

Qu'en est-il de la sécurité et de la guerre ?

Une conséquence géopolitique directe du triplement des capacités nucléaires réside dans la multiplication des réacteurs nucléaires sur un territoire. Quelles sont les conséquences en termes de stratégie et de tactique de futures guerres ?