(Direction artistique et conception : Jean-Dominique Lavoix-Carli

Crédits photos : Didier Descouens & Egor Kamelev)

Les besoins en uranium engendrés par le projet de renaissance nucléaire américain sont immenses et sans précédent (voir Hélène Lavoix, "De l'uranium pour la renaissance nucléaire américaine : Répondre à des besoins sans précédent (1)“, The Red Team Analysis Society27 novembre 2024). Cependant, la production d'uranium aux États-Unis, les réserves et les ressources américaines d'uranium, ainsi que l'implication des entreprises américaines dans l'extraction d'uranium sont toutes insuffisantes pour permettre aux États-Unis de répondre à leurs besoins futurs en uranium (Ibid.).

Les États-Unis devront donc augmenter leur approvisionnement en uranium à l'étranger, probablement par l'intermédiaire de sociétés étrangères. Nous devons donc examiner la situation de l'offre et de la demande d'uranium au niveau mondial. Nous devons le faire en tenant compte de l'impact sur l'offre mondiale d'uranium des nouveaux besoins potentiels en uranium des États-Unis.

- L'uranium pour la renaissance nucléaire américaine - 2 : Vers une course géopolitique mondiale

- La nouvelle course à l'espace (1) - Les BRICS et l'exploitation minière de l'espace

- L'uranium pour la renaissance nucléaire américaine - 1 : Répondre à des besoins sans précédent

- Cinquième année de formation avancée sur les systèmes d'alerte précoce et les indicateurs - ESFSI de Tunisie

- Vers une renaissance nucléaire américaine ?

- AI at War (3) - L'hyper-guerre au Moyen-Orient

- L'IA en guerre (2) - Se préparer à la guerre entre les États-Unis et la Chine ?

C'est pourquoi nous nous concentrons tout d'abord sur la création d'un écart mondial entre l'offre et la demande, provenant notamment des besoins en uranium des États-Unis, mais aussi de ceux de la Chine. Ensuite, nous mettons en évidence les conséquences majeures de cet écart entre l'offre et la demande d'uranium au niveau mondial, soit la hausse des prix de l'uranium, la nécessité de créer de nouvelles mines et usines de traitement et une concurrence géopolitique acharnée pour l'uranium. À partir de là, finalement, nous identifions comment, dans le futur, les États-Unis pourraient répondre à leurs besoins en uranium. Nous envisageons notamment des changements de normes pour l'ordre international, comme déjà envisagé par le président américain Trump.

Nota : Dans cet article, nous entendons par ressources [en uranium] les ressources mesurées et indiquées, c'est-à-dire celles qui sont évaluées avec le plus haut degré de "confiance géologique" (cf. glossaire).

Les États-Unis et la Chine : La création d'un écart mondial entre l'offre et la demande

Les États-Unis ne sont pas les seuls à avoir besoin d'uranium. Il faut notamment voir les besoins américains à la lumière de la montée en puissance nucléaire chinoise (voir, "L'avenir de la demande d'uranium - La montée en puissance de la Chine"). Ceci est d'autant plus important que l'essor du nucléaire chinois a commencé, alors que la renaissance américaine reste un objectif. En d'autres termes, la Chine construit déjà de nouveaux réacteurs nucléaires et a déjà des plans concrets pour d'autres centrales nucléaires. Ainsi, ses besoins en uranium sont plus certains que ceux des États-Unis. Qui plus est, la Chine a déjà commencé à agir afin de répondre à ses besoins futurs en uranium. Par conséquent, les options dont disposent les États-Unis et les autres acteurs en termes d'approvisionnement en uranium se réduisent.

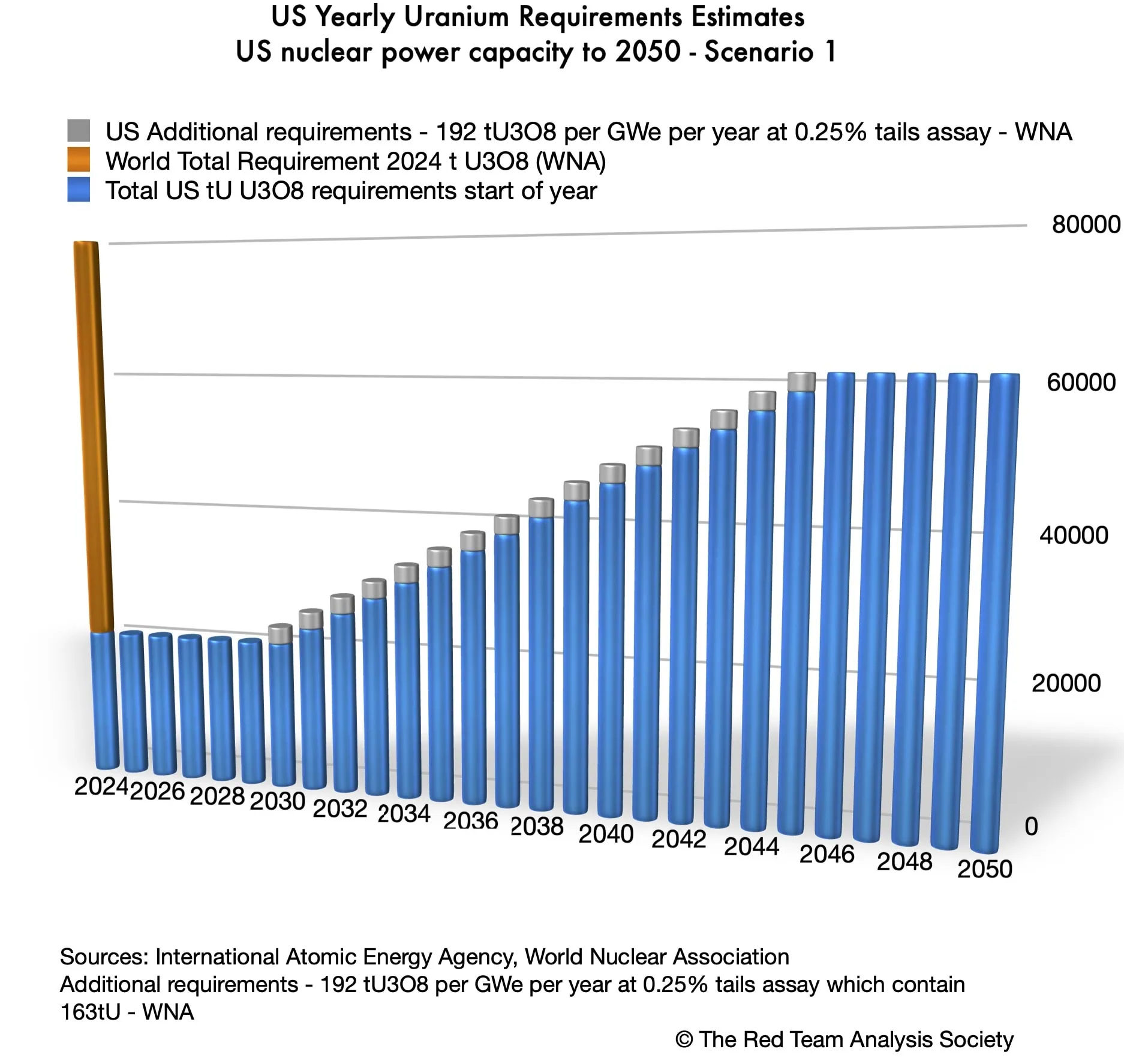

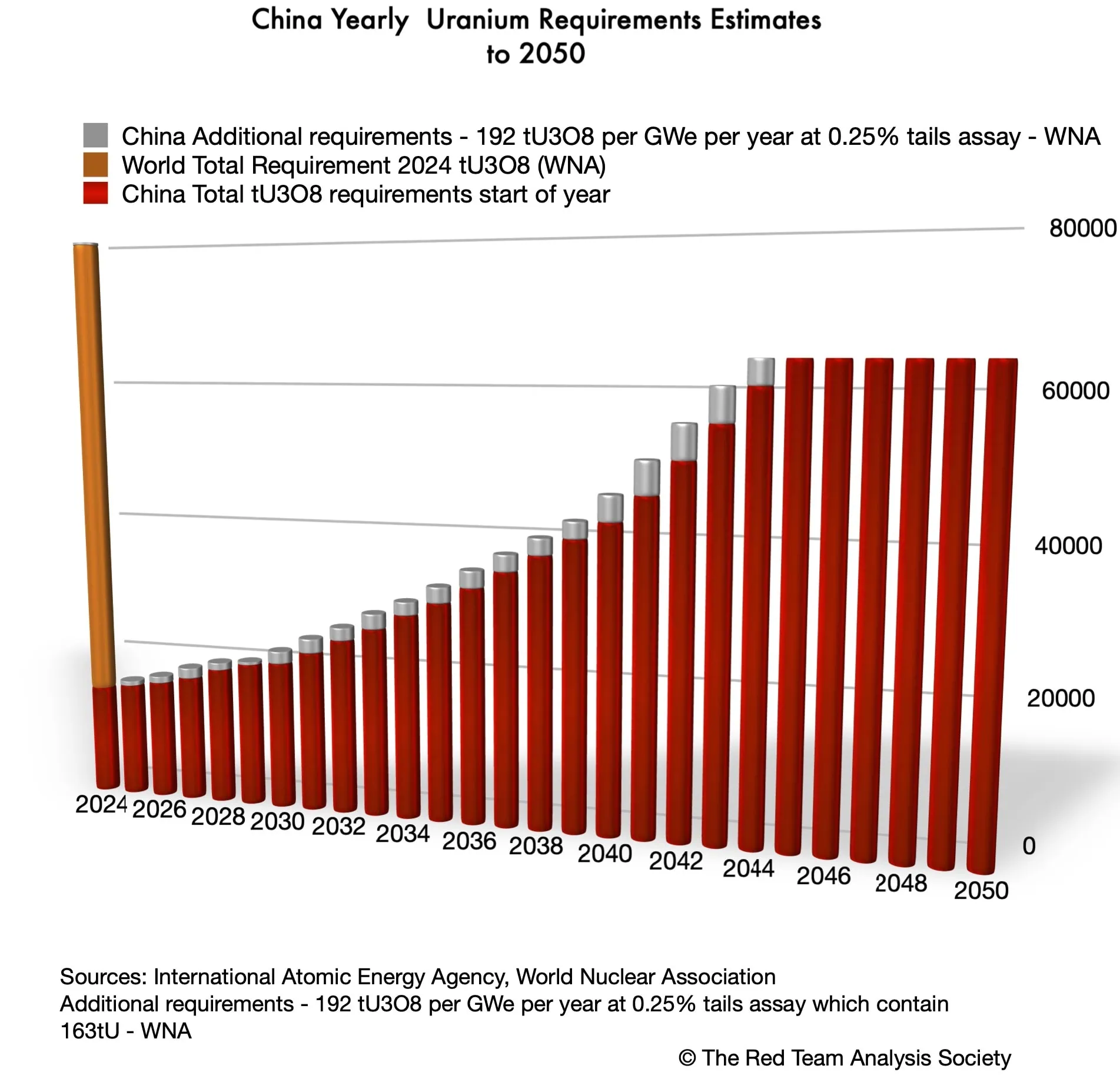

Les exigences américaines et chinoises pourraient se présenter comme indiqué dans les deux graphiques ci-dessous.

Si les besoins en uranium des États-Unis paraissaient à eux seuls immenses, ceux de la Chine ne le sont pas moins ("De l'uranium pour la renaissance nucléaire américaine : Répondre à des besoins sans précédent (1)“; “L'avenir de la demande d'uranium - La montée en puissance de la Chine"). En effet, ils sont presque identiques. Ainsi, si nous ajoutons les besoins américains aux besoins chinois, la quantité d'uranium nécessaire devient vertigineuse.

En 2044, les besoins annuels américains et chinois représenteront chacun environ 80 % des besoins mondiaux de 2024. Pour ces deux seuls pays, cela représente près de 128 .00 tU sous forme d'U3O8, soit 1,6 fois les besoins de 2024 pour l'ensemble du monde.

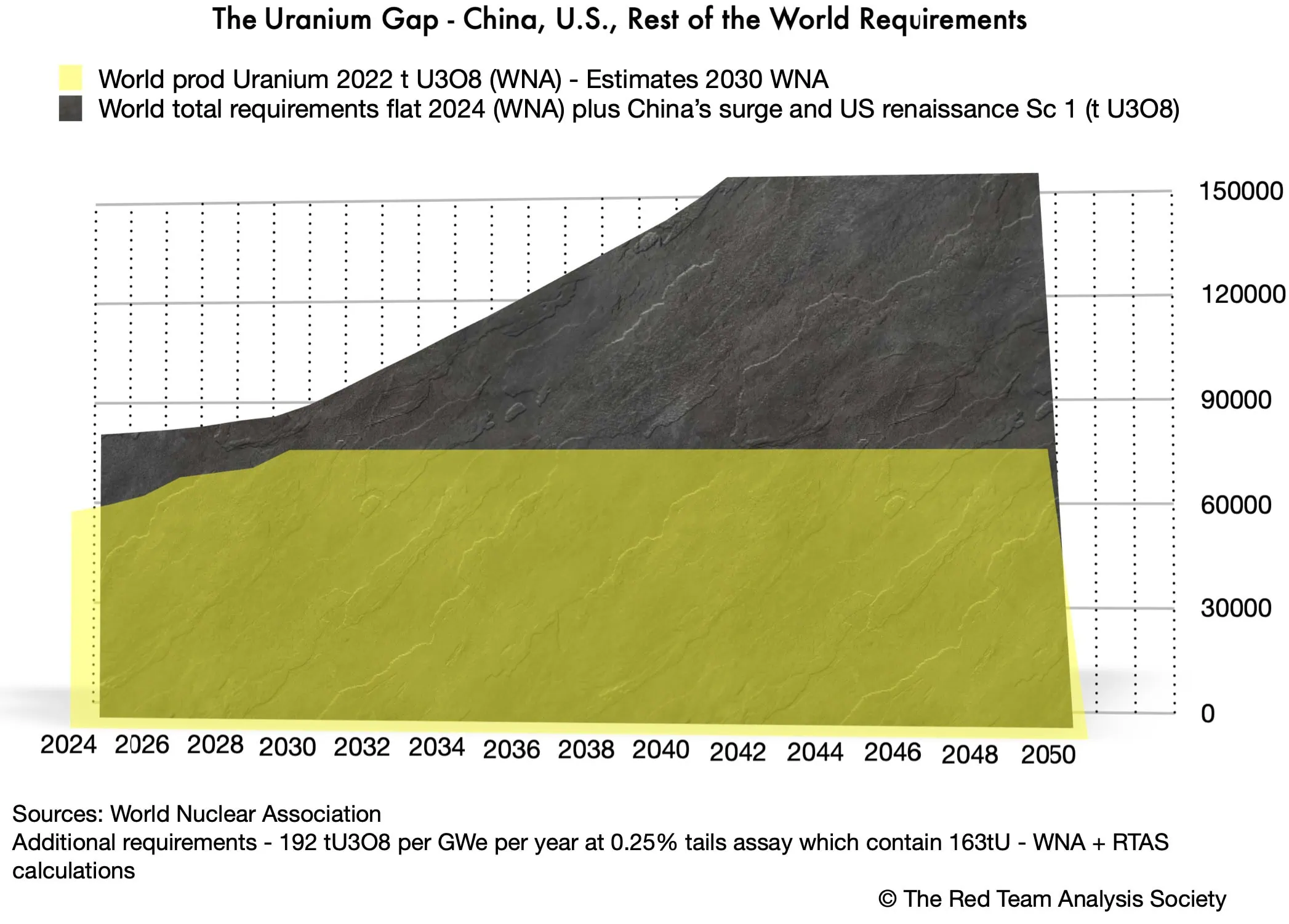

Si nous considérons maintenant la production d'uranium (et non les besoins), l'Association nucléaire mondiale estime qu'elle a atteint 58.201 tU sous forme d'U3O8 en 2022 (World Uranium Mining Production", 16 mai 2024).

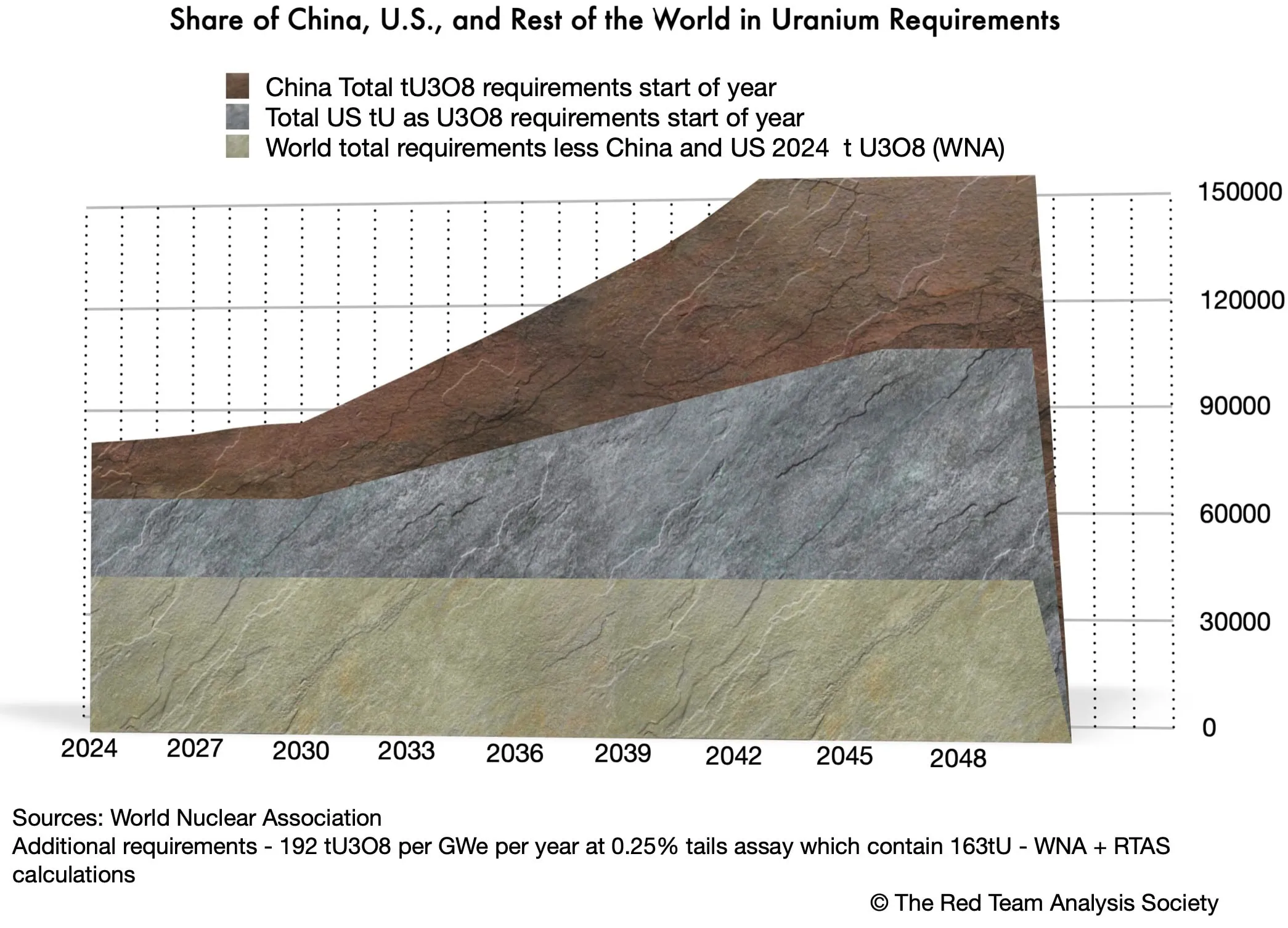

Si nous comparons les besoins en uranium de la Chine et des États-Unis, ainsi que la quantité estimée nécessaire au reste du monde - en supposant pour l'instant que cette dernière n'augmente pas - avec les estimations de production actuelles, on obtient les graphiques suivants. Le premier met en évidence en gris pierre un écart mondial croissant entre l'offre et la demande d'uranium, et le second les parts de la renaissance américaine et de la montée en puissance chinoise dans cet écart croissant.

Comme en réalité les besoins des autres pays vont très probablement augmenter, compte tenu du retour mondial de l'énergie nucléaire et de la volonté de tripler l'énergie nucléaire dans le monde, l'écart entre l'offre et la demande risque d'être bien plus important que ce qui est évalué ici (Helene Lavoix, "Le retour de l'énergie nucléaire“, The Red Team Analysis Society, 26 mars 2024).

Conséquences mondiales de l'écart croissant entre l'offre et la demande d'uranium

Cet écart mondial croissant entre l'offre et la demande d'uranium aura des impacts mondiaux, qui se répercuteront ensuite sur chaque pays en fonction de sa situation et de ses actions en matière d'énergie nucléaire et d'approvisionnement en uranium. Les pays concernés seront également les États-Unis et la Chine.

L'augmentation du déficit mondial d'uranium a trois conséquences majeures.

La hausse des prix de l'uranium

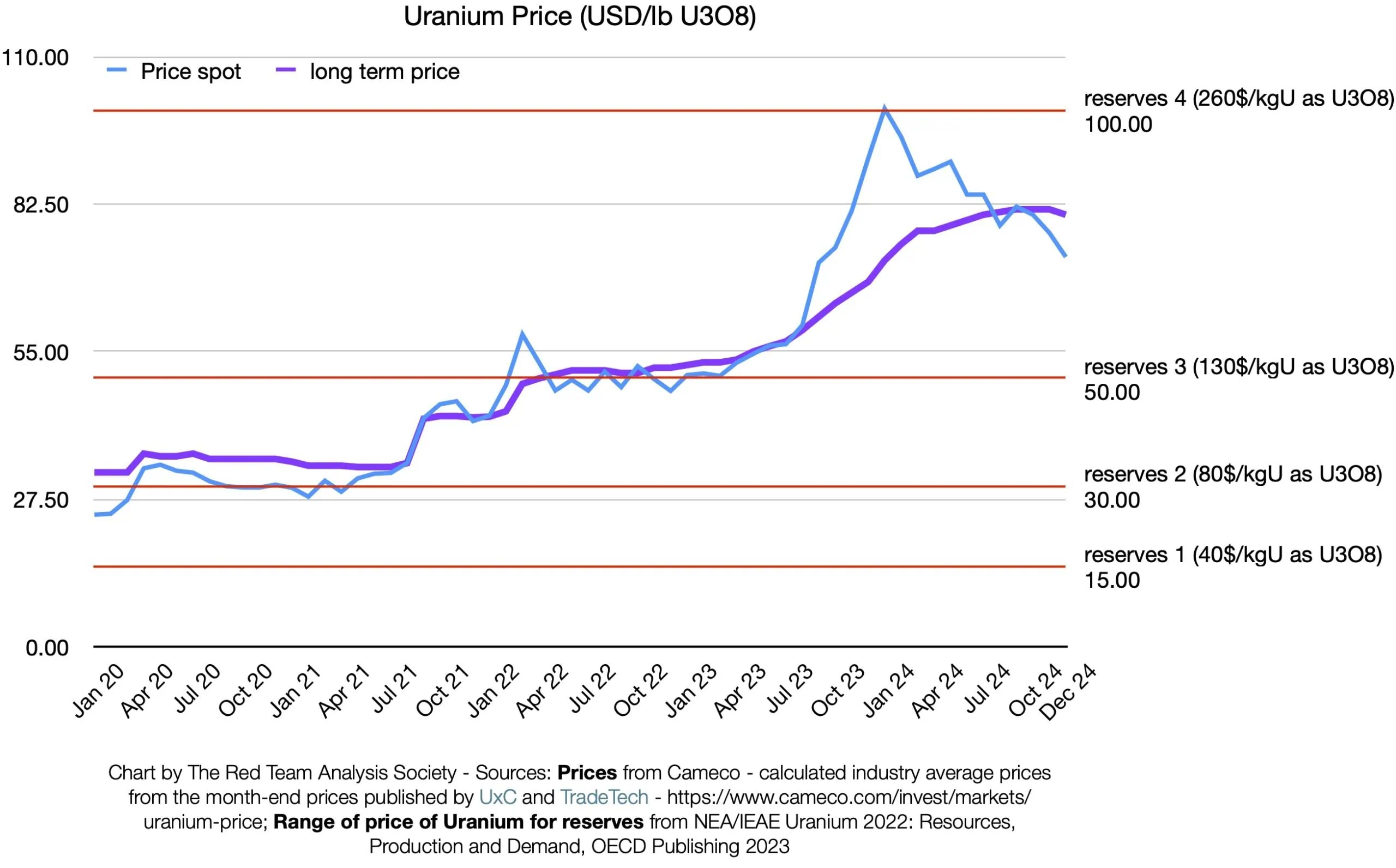

Les prix de l'uranium continueront d'augmenter, ce qui rendra les nouvelles mines économiquement viables et permettra une nouvelle production.

La légère baisse observée à la fin de l'année 2024 pourrait résulter d'une multitude de facteurs, allant d'une UE divisée sur la politique de l'énergie nucléaire à une méconnaissance temporaire généralisée de l'écart entre l'offre et la demande mondiales, en passant par un comportement attentiste compte tenu du changement de présidence aux États-Unis en janvier 2025, de Biden à Trump (par exemple, Kate Abnett, "New EU renewable energy target faces nuclear roadblock“, Reuters, 16 décembre 2024).

Comme le montre le graphique ci-dessus, l'AEN/AIEA, dans son rapport Uranium 2022: Resources, Production and Demand (alias Livre rouge), utilise différentes fourchettes de prix pour évaluer les réserves et les ressources en uranium (Éditions OCDE, avril 2023). Plus le prix est élevé, plus les réserves et les ressources d'uranium disponibles sont importantes. Nous nous approchons régulièrement du dernier prix, le plus élevé, pour les estimations des réserves et des ressources de l'AEN/AIEA.

L'écart entre l'offre et la demande augmentant, les prix continueront d'augmenter.

L'impératif d'ouvrir de nouvelles mines et usines de traitement

De nouvelles mines doivent être mises en production et des usines de traitement doivent être construites, et ce à grande échelle, compte tenu des besoins massifs à venir, notamment du fait des États-Unis et de la Chine. Les mines disposant des réserves et ressources les plus importantes seront recherchées en priorité.

Si les mines et les usines ne sont pas construites à grande échelle, c'est l'ensemble du "retour de l'énergie nucléaire" qui est menacé. En effet, la sécurité de l'approvisionnement en uranium ne serait alors pas assurée, ce qui aurait des conséquences en termes d'approvisionnement énergétique pour les pays dépendant de l'énergie nucléaire. En conséquence, le scénario "Net Zero d'ici à 2050" pour les émissions de gaz à effet de serre (GES) ne serait probablement pas atteint, avec des boucles de rétroaction négatives se faisant jour (AIE, Net Zero by 2050 – A Roadmap for the Global Energy Sector, mai 2021).

Compte tenu du long délai nécessaire à la mise en production d'une mine et du montant du financement requis, l'incertitude qui entoure la renaissance américaine est plutôt une mauvaise nouvelle (pour en savoir plus sur l'incertitude, voir Vers une renaissance nucléaire américaine ?).

En effet, si les mines actuelles en attente de financement - et c'est encore pire pour les projets d'exploration - ne trouvent des bailleurs de fonds que lorsque ces derniers sont presque certains des besoins futurs, c'est-à-dire, au mieux, lorsqu'un réacteur a commencé à être construit et, au pire, lorsque le délai d'achèvement du réacteur semble être proche de deux ans, alors les investissements miniers arriveront probablement trop tard, de trois ans dans le pire des cas. Un retard de trois ans signifie qu'il sera impossible de mettre en service les nouveaux réacteurs car le combustible ne sera pas disponible. Les projets nucléaires seront retardés d'au moins ces trois années.

Même dans le meilleur des cas, des risques subsistent. Les investissements miniers seront d'abord réalisés par la Chine et les pays qui considèrent en premier lieu la sécurité de l'approvisionnement et qui bénéficient d'une planification étatique. En d'autres termes, lorsque les financiers américains et occidentaux seront prêts à investir dans les mines parce que la construction des réacteurs américains aura commencé, ils découvriront probablement que les meilleures mines avec les plus grandes réserves ont déjà trouvé un financement et que leur future production est déjà vendue à d'autres. Si une partie de la production est encore disponible à l'achat, alors, comme la propriété de la société minière sera dans d'autres mains, la sécurité d'approvisionnement pour ces futurs contrats sera plus fragile.

On peut raisonner de la même manière pour les achats d'uranium par le biais de contrats à long terme n'impliquant pas d'investissements dans des sociétés minières.

Par exemple, le 15 octobre 2024, Kazatomprom (société nationale du Kazakhstan, responsable de tout ce qui concerne l'industrie nucléaire) a annoncé une assemblée générale extraordinaire pour le 15 novembre afin de voter sur un accord avec CNNC Overseas Limited et China National Uranium Corporation Limited portant sur la vente à ces dernières "de concentrés d'uranium naturel sous forme d'U3O8 aux conditions du marché". L'assemblée a voté en faveur de l'accord à 88.32% (15 Nov 2024 extraordinary general assembly).

La quantité d'uranium de l'accord n'est pas mentionnée, mais on peut estimer grossièrement que l'ensemble des achats chinois d'uranium kazakh, y compris ce nouvel accord, se situe au moins entre 11.800 et 14.977 tU sous forme d'U3O8.(1) Comme la production kazakhe totale estimée pour 2024 pourrait atteindre entre 22.500 et 23.500 tU sous forme d'U3O8, la part déjà assurée par la Chine représente entre 50% et 66,5% de la production du Kazakhstan, le premier producteur d'uranium au monde et le troisième pays le plus important en termes de réserves (Kazatomprom 3Q24 Operations and Trading Update (en anglais), 1er novembre 2024 ; graphique "Revisiting Uranium Reserves and Resources : reserves, RAR and M&I resources" dans Helene Lavoix, "Revisiter la sécurité de l'approvisionnement en uranium (1)“, The Red Team Analysis Society, 21 mai 2024). Si nous considérons la production kazakhe appartenant au pays, laquelle devrait atteindre entre 15.500 et 16.500 tU sous forme d'U3O8, c'est entre 71.5 % et 96.6% qui pourraient être achetées par la Chine.

La Chine achète donc déjà une très grande partie de l'uranium produit au Kazakhstan et une part encore plus importante des parts kazakhes dans cet uranium. Ainsi, pour satisfaire les besoins futurs de la Chine, de nouvelles mines devront impérativement être mises en production. D'ailleurs, le Kazakhstan et Kazatomprom mènent une politique active d'exploration et de développement de nouvelles mines (par exemple, Kazatomprom News, "Kazatomprom obtains the right for uranium exploration at a new site of the Budenovskoye deposit", 10 septembre 2024).

Maintenant, nous savons qu'une partie des achats chinois se fait au comptant et une autre à plus long terme (voir note de bas de page 1). Si les achats chinois, notamment les contrats à long terme, sont à "très" long terme, par exemple dix ans, alors une part probablement importante des 11.800 à 14.977 tU en U3O8 de la production kazakhe ne pourra plus être achetée par personne d'autre pendant ces dix années. Ainsi, avec l'accord accepté lors de l'assemblée générale extraordinaire du 15 novembre 2024, la Chine aurait sécurisé suffisamment d'uranium pour environ 78 GWe par an. Dans le même temps, les autres pays, y compris les États-Unis, n'ont pu assurer la sécurité de 78 GWe.

Ainsi, une fois prêts à approvisionner leurs nouveaux réacteurs, les États-Unis devront trouver d'autres sources d'uranium, à supposer qu'elles soient encore disponibles. Qui plus est, comme les prix augmenteront, les achats que les États-Unis pourront effectuer seront plus onéreux.

Comme le monde entier est, de facto , privé de la production kazakhe achetée par la Chine, ce ne sont pas seulement les États-Unis qui doivent trouver d'autres sources d'uranium, mais aussi le reste du monde.

Tant qu'il subsiste un écart entre l'offre et la demande, chaque achat d'uranium et chaque investissement dans une société d'extraction d'uranium avec contrat d'approvisionnement à long terme correspondant raréfie la quantité d'uranium qui reste disponible pour d'autres. La concurrence pour ce qui reste s'intensifiera donc.

Une concurrence géopolitique acharnée pour l'uranium

Par conséquent, la concurrence géopolitique pour garantir l'approvisionnement en uranium sera rude.

Comme, en effet, les enjeux sont importants et comme les pays ne peuvent se permettre de ne pas disposer de combustible pour leurs réacteurs nucléaires, nous pouvons nous attendre à des comportements impitoyables pour obtenir de l'uranium (pour les enjeux, Hélène Lavoix, "Revisiter la sécurité de l'approvisionnement en uranium (1)“, The Red Team Analysis Society, 21 mai 2024).

La tension sera renforcée par les décisions financières tardives, en sus d'une absence de prise de conscience du problème et du manque d'anticipation qui en découle (voir L'uranium et le renouveau de l'énergie nucléaire).

Les excellentes relations et le partenariat stratégique existant entre la Russie et la Chine jouent en leur faveur.

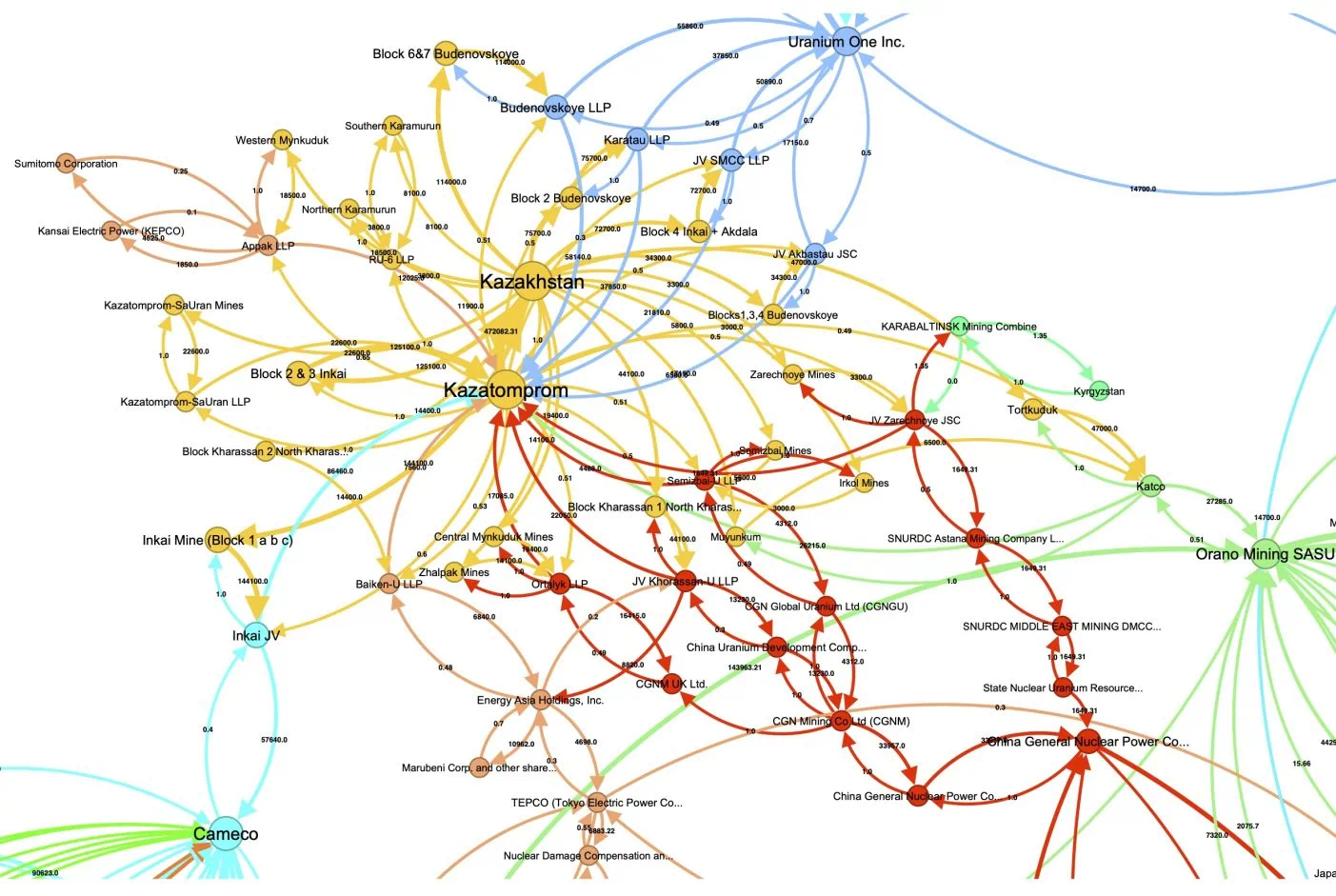

Par exemple, le 17 décembre 2024, Kazatomprom a annoncé des changements de partenariat dans certaines de ses coentreprises. La Russie a vendu la totalité de ses parts (49,979%) dans JV Zarechnoye JSC à la Chine et devrait vendre 30% de participation au capital de JV Khorasan-U LLP (exploitation minière) et 30% de participation au capital de Kyzylkum LLP (installations de traitement de l'uranium) également à la Chine (Kazatomprom News, "Kazatomprom announces the change of the partners in some JVs", 17 décembre 2024).

En conséquence, les nouvelles parts des réserves et ressources mesurées et indiquées d'uranium kazakh, ainsi que le réseau de parts et actions correspondant, se présentent comme montré sur le graphe de droite.

En termes de réserves et de ressources, la Russie a ainsi cédé à la Chine 1.649 tU sous forme d'U3O8 pour la joint venture Zarechnoye JSC (fin de vie de la mine en 2028) et 13.230 tU sous forme d'U3O8 pour la joint venture Khorasan-U LLP (fin de vie de la mine en 2038).

Ceux qui s'éveilleront trop tard à la nouvelle concurrence géopolitique pour l'uranium devraient commencer à acheter des bougies et à envisager une décroissance forcée. Alternativement, des guerres et des opérations spéciales visant à sécuriser l'uranium pourraient devenir nécessaires.

Futures orientations possibles pour les États-Unis

Dans ce contexte hautement volatile et difficile, quelles sont les options qui s'offrent aux États-Unis ? Cette question intéresse non seulement les États-Unis, mais aussi tous les autres acteurs du secteur de l'énergie nucléaire, compte tenu du caractère mondiale du secteur et du poids des besoins américains, au cas où le pays parviendrait à mettre en oeuvre ses projets en matière d'énergie nucléaire.

S'en remettre uniquement à la main invisible du marché ?

Comme nous l'avons vu, en 2023, aux États-Unis, seuls 4,65% de l'uranium livré provenait des États-Unis, c'est-à-dire de gisements américains, tandis que 95,35% provenait de pays étrangers (cf. De l'uranium pour la renaissance nucléaire américaine...). 3,88% de l'uranium livré aux États-Unis avait été acheté par des fournisseurs américains, tandis que 96,12% l'avait été par des fournisseurs étrangers (Ibid.).

A l'avenir, les États-Unis pourraient donc espérer s'appuyer sur un système similaire, imaginant que le marché s'ajustera "automatiquement" à l'augmentation de leurs besoins, fournissant ainsi la quantité d'uranium nécessaire.

Cela suppose toutefois que le secteur privé des "alliés et partenaires", pour reprendre les termes du département américain de l'énergie, accepte de prendre les risques liés à l'approvisionnement en uranium, par exemple ceux provenant des retards en termes de construction de réacteurs nucléaires et de l'envolée des coûts correspondants (2024 Pathways to Commercial Liftoff: Advanced Nuclear, p.57 ; pour les risques, voir "Vers une renaissance nucléaire américaine ?"). Pour compenser ou tout au moins atténuer ces risques, il est probable que les entreprises auront tendance à réaliser leurs investissements miniers de façon tardive.

Qui plus est, les entreprises devront également servir tous leurs clients, et pas seulement les États-Unis. Elles pourraient donc très bien décider de répartir la production supplémentaire entre leurs clients, laissant les États-Unis dans l'impossibilité de satisfaire leurs besoins en uranium. Comme ces entreprises ne sont pas, pour la plupart, des entreprises américaines, les États-Unis pourraient avoir peu de moyens pour faire pression sur ces entreprises afin d'obtenir un approvisionnement prioritaire, dans les conditions du marché.

Finalement, certaines des entreprises qui fournissent les États-Unis sont des entreprises publiques, comme Orano. Qu'est-ce que cela implique ?

Revenons à l'hypothèse formulée dans l'article précédent, selon laquelle l'augmentation de la production prévue par Cameco et l'entreprise publique française Orano pour leurs usines de Cigar Lake(2) et de McArthur River/Key Lake(3) est destinée à couvrir les besoins américains en uranium suite à la perte de l'approvisionnement en uranium russe et nigérien. Précédemment, nous avions imaginé que Cameco et Orano vendraient tout l'uranium supplémentaire produit aux États-Unis.

Cependant, d'autres hypothèses sont possibles.

Si l'UE suivait les États-Unis et sanctionnait l'uranium russe, ou si la Russie décidait d'interdire les exportations d'uranium vers l'Europe, les États européens devraient trouver ailleurs l'uranium correspondant, ainsi que celui généré par les nouveaux besoins (Parlement de l'UE, Question parlementaire - E-001721/2024 et réponse; Gabriel Gavin et Victor Jack, "EU eyes new clampdown on Russian nuclear sector“, Politico, 5 novembre 2024). Cela s'ajouterait à la perte de l'uranium du Niger (Niger : une nouvelle menace grave pour l'avenir de l'énergie nucléaire française ?). La France, notamment, pour laquelle l'électricité nucléaire constitue un enjeu très élevé, pourrait être au défi de trouver l'uranium dont elle a tant besoin (Revisiter la sécurité de l'approvisionnement en uranium (1)). Certes, Orano progresse dans la recherche de nouvelles sources d'approvisionnement en uranium, par exemple en Mongolie (e.g. "Mongolia and Orano sign pact for first ever ‘Mongolia-France’ uranium project, International Mining", 28 décembre 2024). Cependant, dans le cadre de ce projet, la production débutera en 2028, et culminera en 2044 à 2.600 t, 10% de la production étant réservées à la Mongolie (Ibid.). Par rapport à la perte du Niger (soit la part de la France qui s'élève à 1.268 tU par an), lors des années de production maximale, Orano verra sa production augmenter de 1.072 t. Elle devra néanmoins trouver de l'uranium jusqu'en 2028 pour honorer ses contrats et pour les besoins de la France. Dans l'hypothèse où les stocks d'uranium français ne seraient pas utilisés, la France pourrait être contrainte de conserver l'augmentation de sa production d'uranium pour ses propres besoins jusqu'au démarrage de la production mongole (Revisiter la sécurité de l'approvisionnement en uranium (1)).

Par ailleurs, les tensions entre la France et l'Azerbaïdjan, pays clé de la route internationale de transport transcaspienne, également appelée Middle Corridor, pourraient aussi compliquer l'approvisionnement français en uranium en provenance d'Asie centrale et orientale (Dauren Moldakhmetov, "What Does the Future Hold for the Middle Corridor?“, The Times of Central Asia, 31 juillet 2024 ; entre autres, R.D. avec AFP, "Tensions France-Azerbaïdjan : la charge d'Ilham Aliev contre le "régime Macron en Outre-mer“, L'Express, 13 novembre 2024). A supposer que cela soit possible, compte tenu notamment de la partie restante du cycle du combustible de l'uranium - conversion et enrichissement - on peut imaginer qu'Orano pourrait être amenée à acheminer l'uranium d'Asie centrale et orientale vers ses clients asiatiques, plutôt que d'acheminer l'uranium asiatique vers l'Europe en utilisant la très longue voie maritime passant par un port chinois, le détroit de Malacca et le cap de Bonne-Espérance, si les Houthis continuent à mettre en péril la voie du canal de Suez.(4) Dans ce cas, elle pourrait décider d'utiliser l'uranium canadien pour les besoins de la France, ainsi que pour ses clients non asiatiques et européens. Des échanges et des trocs entre entreprises peuvent également être imaginés.

En raison de ces difficultés potentielles, Orano détenant des parts dans les deux usines canadiennes de Cigar Lake et de McArthur River/Key Lake, supposant que les contrats le permettent, la France pourrait décider de conserver sa part de l'augmentation de production, soit 740 tU sous forme d'U3O8. Dans ce cas, les États-Unis devraient trouver ailleurs 740 tU sous forme d'U3O8 sur une base annuelle.

Ce qui ressort de cet exemple - même s'il est hypothétique - c'est que les décisions (sanctions) et les tensions géopolitiques ont un impact sur l'offre d'uranium et que les enjeux liés à l'offre d'uranium peuvent à leur tour avoir un impact sur les décisions concernant l'uranium qui auront à leur tour des conséquences géopolitiques.

En outre, cet exemple montre également que les décisions ne peuvent pas être prises à un niveau macroéconomique, mais doivent tenir compte de la situation de chaque pays, de chaque mine et de chaque usine.

Si l'on considère les trois points ci-dessus - le risque induit par l'approvisionnement en uranium assuré principalement par les sociétés privées, l'impératif, pour les sociétés privées étrangères, de servir tous leurs clients, et l'incertitude découlant du recours à des sociétés étrangères publiques lorsque l'énergie nucléaire est un enjeu important pour les États de ces sociétés - on constate qu'il peut s'avérer peu sûr pour les États-Unis et, en fait, pour tous les pays, de compter principalement ou uniquement sur des sociétés, et pire encore sur des sociétés étrangères, pour leur approvisionnement en uranium.

L'idée du département américain de l'Energie selon laquelle "Les États-Unis, leurs alliés et leurs partenaires devront augmenter leurs activités d'extraction et de traitement de l'uranium afin de garantir la sécurité de l'approvisionnement" pourrait bien devenir impossible, compte tenu des tensions géopolitiques, de l'écart entre l'offre et la demande d'uranium auquel les États-Unis contribuent largement, en sus de la Chine, et des besoins de ces alliés et partenaires (Ibid. p.57).

En fait, plus la course mondiale à l'uranium s'intensifie, moins le fait de s'en remettre exclusivement à la main invisible du marché garantira la sécurité de l'approvisionnement.

S'inspirer de la politique chinoise à trois volets en matière d'uranium

Le désintérêt des entreprises américaines pour la production et l'achat d'uranium est non seulement un inconvénient au regard des objectifs de la renaissance nucléaire américaine, mais aussi un risque pour la sécurité, compte tenu des différents enjeux de cette renaissance, si des remèdes ne sont pas mis en place (cf. Vers une renaissance nucléaire américaine ?).

La politique d'approvisionnement en uranium de la Chine, qui repose pour un tiers sur la production nationale, pour un tiers sur la production à l'étranger par le biais de prises de participation et de joint ventures et pour un tiers sur les achats, ne peut pas être appliquée telle quelle et immédiatement aux États-Unis, compte tenu de l'importance des ressources et réserves américaines et du désintérêt des entreprises américaines pour l'extraction d'uranium à l'étranger (pour la politique chinoise, WNA, "China’s Nuclear Fuel Cycle", 25 avril 2024). Elle pourrait toutefois être progressivement imitée, l'objectif pour 2050 étant d'augmenter autant que possible la production nationale et, pour le reste des besoins, de recourir aux achats pour la moitié et à la production à l'étranger par le biais d'actions et de joint ventures pour l'autre moitié.

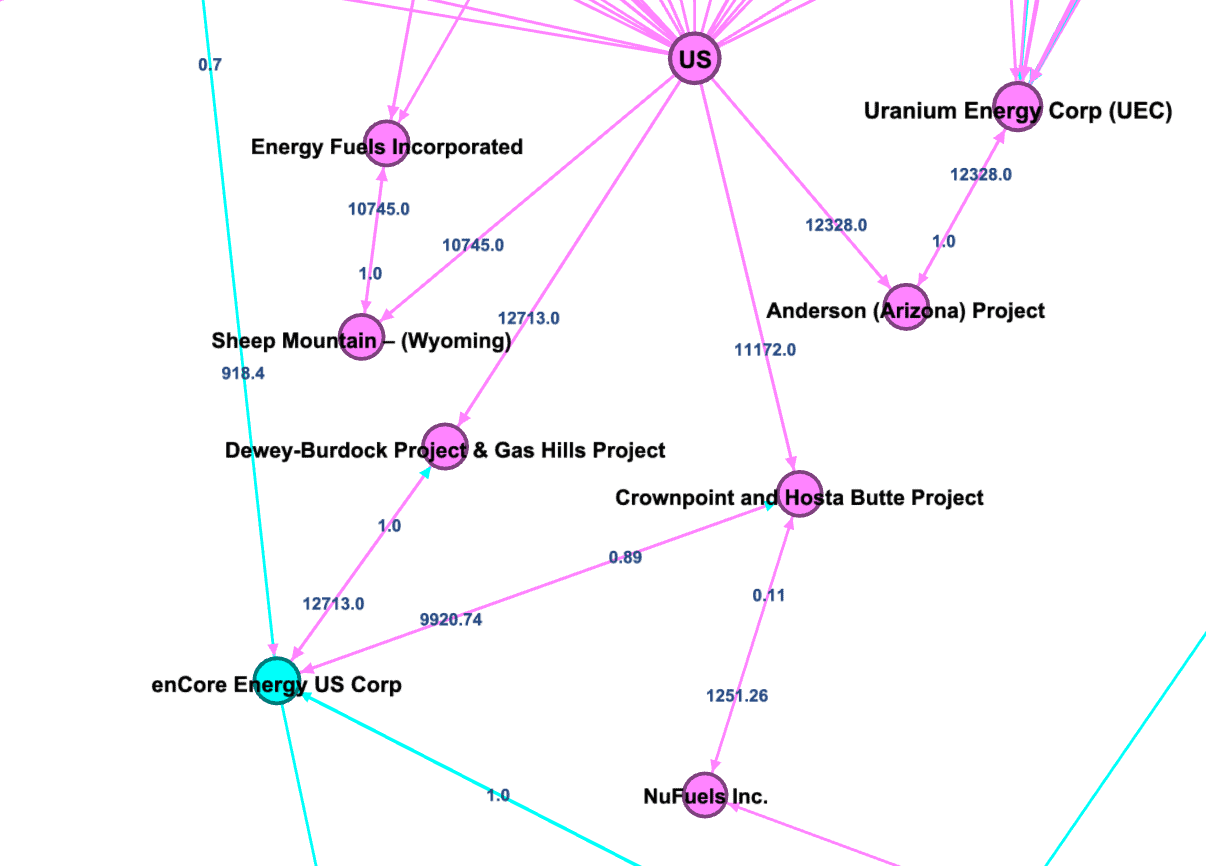

Bien que les réserves et les ressources soient moins importantes aux États-Unis que dans de nombreux autres pays, elles atteignent néanmoins 147 820 tU sous forme d'U3O8, si l'on additionne toutes les mines et tous les gisements bénéficiant d'une évaluation (cf. Le monde de l'uranium - 1: Mines, États et entreprises - Base de données et graphique interactif ; "De l'uranium pour la renaissance nucléaire américaine..."). En supposant que les mines et gisements soient réellement viables économiquement et qu'ils puissent être exploités en tenant compte des contraintes environnementales et des droits des populations autochtones, les mines américaines disposant des réserves et des ressources les plus importantes pourraient être choisies pour faire l'objet d'un développement prioritaire et, partant, d'un financement.

Par exemple, les gisements suivants pourraient être sélectionnés : le projet Anderson en Arizona appartenant à UEC (Uranium Energy Corp), Sheep Mountain dans le Wyoming appartenant à Energy Fuels Inc, le projet Dewey-Burdock et le projet Gas Hills de la société canadienne enCore Energy US Corp et les projets Crownpoint et Hosta Butte appartenant à la même société et à Nufuels Inc (identifiés grâce à l'outil Le monde de l'uranium - 2)

Ensuite, les sociétés minières américaines, qui sont suffisamment solides financièrement pour le faire, pourraient tenter de s'implanter ou de créer des joint ventures avec les détenteurs actuels d'importants gisements étrangers situés à proximité, par exemple dans la province canadienne du Saskatchewan. Par ailleurs, les acteurs concernés, tels que les fonds spécialisés américains, pourraient financer les mines d'une manière qui inclurait un accord de préemption de la production en vue d'un achat par les États-Unis.

Le projet Rook 1 de NexGen Energy Ltd, avec ses réserves et ressources de 98.738 tU en U3O8, est un candidat évident. Selon les plans de NexGen Energy Ltd, la mine produirait environ 11.232 tU en U3O8 par an (29,2 Mlbs U3O8 par an pendant les 5 premières années, avec une expansion possible à partir de la 6ème année jusqu'à la fin de la durée de vie de la mine (11,7 ans). NexGen Investors presentation December 2024). Pendant 4,5 ans, les États-Unis auraient ainsi suffisamment d'uranium pour répondre à leurs besoins supplémentaires. Toutefois, après cette période, ils devraient à nouveau trouver de nouvelles mines. Ils devraient également veiller à ce que la production du projet Rook 1 ne diminue pas après les cinq premières années.

Si nous prenons en compte l'option selon laquelle l'investissement sera maximal dans les sociétés minières de la Saskatchewan, quelle quantité d'uranium de la Saskatchewan pourrait être nécessaire à la renaissance nucléaire américaine ?

Les estimations actuelles des principales réserves et ressources connues pour la Saskatchewan canadienne (Ca) s'élèvent à 555.258 tU sous forme d'U3O8 (Le monde de l'uranium-1 et 2). Si l'on retire les deux plus grandes mines déjà exploitées, Cigar Lake et McArthur, les réserves et ressources restantes s'élèvent à 315.584 tU sous forme d'U3O8 (Le monde de l'uranium - 2). Nous avons vu que les besoins américains pour le scénario 1 de la renaissance nucléaire correspondaient à une augmentation de 2.496 tU en U3O8 par an en termes d'approvisionnement, à partir de 2029-2030, pour atteindre à partir de 2045-2046 61.324 tU en U3O8 de besoins annuels. Ainsi, si l'on suppose que toutes les réserves et ressources de la Saskatchewan sont utilisées exclusivement pour répondre aux besoins des États-Unis, tout l'uranium connu de la province canadienne aura été utilisé en 2045.

Cette hypothèse est peu probable si l'on considère que les principales entreprises opérant au Saskatchewan sont Cameco, une entreprise privée canadienne d'envergure mondiale ayant des clients dans le monde entier, et la société française Orano, qui a également des clients dans le monde entier et qui doit desservir en priorité la France, pour laquelle l'énergie nucléaire est un enjeu important.

Les entreprises américaines devront donc investir autant que possible non seulement au Saskatchewan, compte tenu des besoins des autres États, mais aussi dans d'autres provinces canadiennes telles que le Nunavut et le Labrador et, fondamentalement, partout dans le monde où l'on peut extraire de l'uranium.

Par ailleurs, une politique d'exploration intense des mines d'uranium devra être menée dès que possible compte tenu de la forte incertitude et de la longueur des délais, comme le montre l'hypothèse d'une utilisation exclusive par les Américains de toutes les réserves et ressources de la Saskatchewan. Sans exploration, si la renaissance nucléaire américaine prend son essor, il sera impossible de répondre aux besoins des États-Unis et des autres pays d'ici à la fin de la période.

Cela pourrait également se traduire par une concurrence géopolitique encore plus intense.

Veiller à ce que les territoires dotés d'uranium approvisionnent les États-Unis d'abord ?

Compte tenu des enjeux, et face à l'impératif de sécurité de l'approvisionnement en uranium, dans un environnement géopolitique très concurrentiel, les États-Unis pourraient choisir d'annexer, d'une manière ou d'une autre, des territoires dotés de ressources en uranium, en plus d'autres minerais critiques et d'autres actifs stratégiques.

On trouve ici une logique aux déclarations du président américain élu Trump selon lesquelles il désire faire du Canada un État américain et acheter le Groenland, dont le potentiel uranifère est "considéré comme relativement élevé", selon l'Official Geological Survey de 2018 Potentiel d'uranium au Groenland (par exemple, Jessica Murphy, "Trudeau says ‘not a snowball’s chance in hell’ Canada will join US", BBC, 7 décembre 2025 ; Maia Davies, "Greenland ready to work with US on defence, says PM", BBC, 13 janvier 2025). La tentative des Républicains d'introduire un projet de loi à la Chambre des représentants (le "Make Greenland Great Again Act"), qui permettrait aux États-Unis d'acheter le Groenland, souligne la réalité et le sérieux de la proposition du président Trump (Magnus Lund Nielsen, "Make Greenland Great Again Act seeks support in US“, Euractiv, 14 janvier 2025).

Les États-Unis entameraient ainsi une toute nouvelle période de politique internationale, dans laquelle les principes élaborés à partir de la Convention de Montevideo sur les droits et devoirs des États (1933), puis inscrits dans la Charte des Nations unies, signée le 26 juin 1945 à San Francisco, deviendraient obsolètes. Nous reviendrions à une époque où la conquête et la guerre font à nouveau partie intégrante des relations internationales.

Si les États-Unis annexaient réellement le Groenland ou tout autre territoire, la sécurité de leur approvisionnement en uranium serait grandement améliorée en fonction de la quantité d'uranium détenue par le territoire annexé. Toutefois, cet uranium ne serait plus disponible pour d'autres. Comme la Chine aura également sécurisé, d'une manière différente, l'uranium dont elle a besoin, la quantité d'uranium restante diminuerait de façon drastique. Ce ne sont plus quelques mines ou une partie de la production qui seraient retirées du marché, mais tout un territoire doté de nombreuses mines et gisements. En fonction de leurs enjeux dans l'énergie nucléaire, et de leur puissance, les autres Etats devraient alors se disputer ce qui reste. La probabilité d'un recours à la force s'en trouve fortement accrue.

Même si la guerre ne découle pas de la déclaration de Trump et si le "Greenland Act" n'est pas voté, les réactions actuelles du Groenland et du Danemark aux menaces cherchent néanmoins à apaiser les États-Unis en leur donnant plus que ce qu'ils n'avaient auparavant, tout en soulignant la souveraineté du Groenland (par exemple, Davies, "Greenland ready to work with US on defence, says PM", BBC, 13 janvier 2025). Ainsi, en faisant des concessions, le Groenland et le Danemark tendent à cautionner le changement de principes.

En conclusion, la course et les tensions géopolitiques pour la sécurité de l'approvisionnement en uranium pourraient très bien être non seulement un exemple des guerres à venir pour les ressources, mais aussi participer à l'annonce et au lancement d'un changement radical de l'ordre international.

Notes

(1) Estimation approximative de la quantité en t U comme U3O8 de l'accord entre Kazatomprom et CNNC Overseas Limited et China National Uranium Corporation: Nous savons que "La valeur de la transaction, cumulée avec les transactions précédemment conclues avec CNUC [contrat à long terme] et CNNC Overseas [spot], représente cinquante pour cent ou plus de la valeur comptable totale des actifs de la société", d'où l'assemblée générale extraordinaire de Kazatomprom. L'actif total de Kazatomprom s'élevait à 3.331.448 millions de KZT au 30 septembre 2024 (États consolidés de Kazatomprom p.12). Ainsi, le montant total des ventes de concentré d'uranium à la Chine, y compris les contrats antérieurs, pourrait être supérieur à 1.665.724 millions KZT après l'AGE du 15 novembre 2024, soit environ 3.173,32 millions USD. On trouve également des sources donnant le montant de $2,5 milliards USD (par exemple Olga Tonkonog, "Kazakhstan to finalize major uranium deal with China", Kursiv, 15 octobre 2024 ; Vagit Ismailov, "Chinese Companies to Purchase Uranium Concentrates from Kazatomprom for $2.5 Billion“, The Times of Central Asia, 18 novembre 2024).

Si nous supposons un accord utilisant le prix de l'uranium à long terme de septembre 2024, c'est-à-dire 81,50 USD/lbs U3O8 (Cameco), alors la quantité minimale achetée dans son ensemble par la Chine au Kazakhstan pourrait être de 38,937 millions de lbsU3O8, soit 14.977 tU sous forme d'U3O8. La quantité pourrait être plus importante, les contrats précédents ayant certainement été conclus à un prix inférieur. Si l'on retient le chiffre de 2,5 milliards USD, l'achat global de concentré d'uranium par la Chine pourrait être de 11.800 tU sous forme d'U3O8. Ces montants ne sont que des estimations très approximatives, compte tenu du nombre d'hypothèses formulées.

Le montant total des ventes à la Chine s'élevait à 540.405 millions de KZT au 30 septembre 2024 (contre 342.293 millions de KZT en septembre 2023 et 522.521 millions de KZT au 31 décembre 2024), Ibid. p.13 et Notes aux états financiers consolidés - 31 décembre 2023, p. 15). Cela montre qu'une augmentation conséquente des achats chinois a déjà eu lieu.

(2) Cigar Lake appartient à Cameco à hauteur de 54,547%, à Orano Canada Inc. à hauteur de 40,453% (Orano) et à TEPCO Resources Inc. à hauteur de 5%.

(3) L'usine de Key Lake est détenue à 83,333% par Cameco et à 16,667% par Orano.

(4) Temps de transit estimés

| Expéditions des principaux ports chinois vers les ports de la côte ouest de l'Amérique du Nord | 15 à 20 jours (Artemus) |

| Expéditions des ports chinois vers l'Europe | 30 à 35 jours (par le canal de Suez) (Maersk) |

| 39 à 44 jours (+ jusqu'à 9 jours par le Cap de Bonne Espérance) (trans.info) | |

| Temps de transit à travers le couloir du milieu de la Chine vers l'Europe | 18 à 23 jours (avec des projets de 18 jours, puis de 10 à 15 jours) (intellinews) |

| Expéditions depuis la côte atlantique du Canada vers les principaux ports européens | 10 à 25 jours (PTOM) |