(Direction artistique et conception : Jean-Dominique Lavoix-Carli)

Le 30 septembre 2024, le Département de l'énergie des Etats-Unis (DOE) a publié la dernière édition de Pathways to Commercial Liftoff: Advanced Nuclear. Son but est de contribuer à l'accélération du déploiement commercial des réacteurs nucléaires avancés aux Etats-Unis, afin de soutenir les objectifs américains en matière d'énergie nucléaire, nécessaires notamment pour réaliser leurs ambitions en matière de décarbonation. Elle fait suite à un premier document publié en mars 2023.

- Géopolitique de Trump (2) - La guerre géoéconomique entre les États-Unis et la Chine

- L'IA en guerre (4) : La course aux drones et aux robots entre les États-Unis et la Chine

- Comment utiliser l'IA pour les signaux faibles - Trump, le révolutionnaire international ?

- 2ème session de la 5ème année de formation avancée en systèmes d'alerte précoce et indicateurs - ESFSI de Tunisie

- DeepSeek vs Stargate - L'offensive chinoise contre la domination américaine en matière d'IA ?

- Géopolitique de Trump - 1 : Trump, le président du pouvoir de l'IA

- De l'uranium pour la renaissance nucléaire américaine - 2 : Vers une course géopolitique mondiale

- La nouvelle course à l'espace (1) - Les BRICS et l'exploitation minière de l'espace

Le document du département américain de l'Energie fixe les objectifs nucléaires civils que l'État américain souhaiterait atteindre et présente des arguments pour convaincre les entreprises américaines, y compris les banquiers et autres institutions financières, qu'ils devraient investir dans l'énergie nucléaire.

Qu'est-ce que la renaissance nucléaire américaine ? Pourquoi est-il important de savoir qu'en 2024, les États-Unis sont toujours la première puissance nucléaire civile au monde ? Comment cette renaissance s'inscrit-elle dans le cadre du retour mondial à l'énergie nucléaire ? Qu'est-ce que cela signifie pour l'intérêt national américain ? Comment cela se compare-t-il à l'essor de l'énergie nucléaire en Chine ? Les objectifs des États-Unis en matière d'énergie nucléaire sont-ils réalisables ?

Tout d'abord, nous analysons les facteursLa renaissance de l'énergie nucléaire aux États-Unis et le développement de l'industrie de l'énergie nucléaire qui en découle sont des facteurs de croissance et d'innovation, notamment en termes de sécurité nationale et d'influence internationale. objectifs fixésen les comparant à la Chine. Deuxièmement, nous examinons les deux scénarios le DOE américain a conçu pour atteindre l'objectif en termes de capacité d'énergie nucléaire et envisager un troisième scénario le plus défavorable. scénario. Enfin, nous mettons en évidence les incertitude et défis Les États-Unis doivent faire face à de nombreux défis pour que la renaissance nucléaire américaine devienne une réalité.

Les moteurs de la renaissance de l'énergie nucléaire américaine et ses objectifs

Trois facteurs ou séries de facteurs principaux motivent la renaissance de l'énergie nucléaire américaine. Deux d'entre eux sont liés aux relations internationales et à la sécurité nationale américaine et, plus classiquement, les derniers sont directement liés à la demande d'énergie contrainte par la décarbonation.

Diriger un contexte international favorable à l'énergie nucléaire

Le regain d'intérêt des États-Unis pour l'énergie nucléaire s'inscrit dans un contexte mondial favorable, celui du retour de l'énergie nucléaire sur la scène internationale.

- De l'uranium pour la renaissance nucléaire américaine - 2 : Vers une course géopolitique mondiale

- De l'uranium pour la renaissance nucléaire américaine - 1 : Répondre à des besoins sans précédent

- Vers une renaissance nucléaire américaine ?

- Niger : une nouvelle menace grave pour l'avenir de l'énergie nucléaire française ?

- Revisiter la sécurité de l'approvisionnement en uranium (1)

- Le futur de la demande d'uranium - La montée en puissance de la Chine

- L'uranium et le renouveau de l'énergie nucléaire

Le renouveau nucléaire mondial a officiellement commencé en décembre 2023 lors de la COP 28 à Dubaï avec l'engagement pris par 22 pays, soutenus par l'industrie nucléaire, de tripler l'énergie nucléaire d'ici 2050 dans le cadre des efforts internationaux visant à réduire à zéro les émissions de GES pour 2050 (voir Helene Lavoix, "Le retour de l'énergie nucléaire“, The Red Team Analysis Society, 26 mars 2024). L'engagement fut annoncé conjointement par l'envoyé spécial américain John Kerry et par le président français Emmanuel Macron, les Etats-Unis et la France étant alors les deux premiers acteurs mondiaux en termes de capacité d'énergie nucléaire. En ce qui concerne les États-Unis, cette promesse fait suite à la première édition, en mars 2023, du Pathways to Commercial Liftoff: Advanced Nuclear, document dans lequel l'objectif de tripler la capacité nucléaire américaine est fixé. Ainsi, les États-Unis ne se sont pas seulement engagés globalement au triplement des capacités en énergie nucléaire, mais ils ont également affirmé leur rôle de leader en prenant cette décision huit mois plus tôt puis en voyant le monde leur emboîter le pas.

Ensuite, en mars 2024, 33 pays, dont les États-Unis, ont participé au sommet sur l'énergie nucléaire, organisé conjointement par l'Agence internationale de l'énergie atomique (AIEA) et la Belgique, et ont signé la nouvelle "déclaration sur l'énergie nucléaire" réaffirmant ainsi leur engagement ferme en faveur de l'énergie nucléaire (Ibid.).

Les 19 et 20 septembre 2024, l'engagement en faveur de l'énergie nucléaire a été réaffirmé lors de la deuxième conférence de haut niveau de l'Agence pour l'énergie nucléaire (AEN), intitulée "Roadmaps to New Nuclear 2024" (Feuilles de route pour le nouveau nucléaire 2024), dont l'objectif est de créer un réseau de responsables gouvernementaux et de chefs d'entreprise pour "éclairer les décisions en matière de politique et d'investissement pour les nouvelles capacités nucléaires et l'exploitation à long terme (LTO) des réacteurs existants" (AEN, Les ministres de l'énergie et les PDG de l'industrie se réunissent pour faire avancer le déploiement du nouveau nucléaire, 30 septembre 2024).

Compte tenu des lourds investissements nécessaires pour tout ce qui touche au nucléaire, le soutien financier sera essentiel pour que le triplement de l'énergie nucléaire ait lieu au niveau mondial. Le 23 septembre 24, pendant la semaine du climat, à New York, lors de l'événement "Financing the Tripling of Nuclear Energy - Leadership Event", un groupe de 14 institutions financières mondiales a exprimé son soutien à l'engagement de tripler la capacité de l'énergie nucléaire d'ici 2050 (World Nuclear Association, "14 grandes banques et institutions financières mondiales soutiennent le triplement de l'énergie nucléaire d'ici à 2050", le 23 septembre 2024).

Il y a donc bien une volonté mondiale de rendre possible la renaissance de l'énergie nucléaire dans les termes décidés à la COP 28.

Du point de vue américain, il est nécessaire que le pays reste à la pointe de cet effort international et réussisse sa propre renaissance nucléaire. En effet, la transition énergétique face au changement climatique, si l'on veut préserver au maximum les modes de vie actuels, ne peut se faire sans l'énergie nucléaire (voir Lavoix, "Le retour de l'énergie nucléaire"). Ainsi, comme le fait de mener et de "galvaniser le monde" pour une "transition vers une énergie propre" fait partie de la Stratégie de sécurité nationale des Etats Unis (2022), ces derniers doivent diriger la renaissance nucléaire.

Qui plus est, les États-Unis ne perçoivent pas seulement leur rôle international comme celui de leader, mais le fait d'être le leader mondial est à la fois essentiel pour leur propre sécurité et pour la sécurité du monde. Cette tendance fondamentale de la politique étrangère américaine a été une fois de plus réaffirmée dans la Stratégie de sécurité nationale des Etats Unis (2022), laquelle affirme, par exemple, que "dans le monde entier, le besoin de leadership américain est aussi grand que jamais" (Président Biden, Stratégie de sécurité nationale d'octobre 2022).

"Surpasser la Chine et contraindre la Russie".

Il est d'autant plus important pour les États-Unis d'être le fer de lance de la renaissance de l'énergie nucléaire que cette dernière fait également partie intégrante de la bataille qui oppose les États-Unis à la Chine et à la Russie, et qui a été définie dans la stratégie de sécurité nationale de 2022 selon les termes suivants: "surpasser la Chine et contraindre la Russie" (Ibid., pp. 23-27). Les États-Unis - et leurs alliés - doivent combattre ce que l'Amérique perçoit comme l'émergence de l'ordre ennemi - un nouvel ordre international porté et façonné par la Chine et la Russie. Par conséquent, les ennemis de l'Amérique sont identifiés ; il s'agit de la Russie et de la Chine, et ils doivent être combattus (par exemple, Hélène Lavoix "L’intérêt national américain“, “La guerre entre la Chine et les États-Unis - La dimension normative).

Introduction

Lire la suite...

Avec un accent supplémentaire sur les parts de réserves et de ressources des acteurs. Ce puissant outil vous permet de visualiser et d'analyser l'influence géopolitique et l'exposition des entreprises à la géopolitique dans le secteur minier de l'uranium. Le rapport qui l'accompagne comprend 12 cas d'utilisation et leur analyse.

En effet, à cette fin, le 17 avril 2023, les États-Unis, le Canada, la France, le Japon et le Royaume-Uni ont rejoint le groupe Sapporo 5, créé pour la "coopération en matière de combustible nucléaire civil". Les membres du groupe, qui seront potentiellement rejoints par des nations amies partageant la même vision, collaboreront stratégiquement "sur les combustibles nucléaires pour soutenir l'approvisionnement stable en combustibles pour les flottes de réacteurs opérationnels d'aujourd'hui, permettre le développement et le déploiement de combustibles pour les réacteurs avancés de demain, et réduire la dépendance à l'égard des chaînes d'approvisionnement russes" (Département de l'énergie, "Statement on Civil Nuclear Fuel Cooperation Between the United States, Canada, France, Japan, and the United Kingdom", 17 avril 2023). Un an plus tard, Sapporo 5 a souligné les progrès réalisés, notamment en ce qui concerne l'enrichissement de l'uranium, les investissements réalisés par le gouvernement et les contrats attribués (Office of Nuclear Energy, "Sapporo 5 Leaders Make Significant Progress in Securing a Reliable Nuclear Fuel Supply Chain", 18 avril 2024).

Qui plus est, en mai 2024, les sanctions américaines interdirent les importations de produits à base d'uranium russe ("Congress Passes Legislation to Ban Imports of Russian Uranium“, Morgan Lewis,13 mai 2024). Des dérogations seront accordées jusqu'au 1er janvier 2028, mais pas au-delà (Département d'État américain, "Prohibiting Imports of Uranium Products from the Russian Federation"(14 mai 2024). Par conséquent, et compte tenu des autres objectifs et facteurs, un effort important sera nécessaire à tous les stades de la chaîne d'approvisionnement en combustible nucléaire.

Ainsi, l'énergie nucléaire, de sa production à l'ensemble de la chaîne d'approvisionnement en combustible nucléaire, est désormais liée au rôle et à l'influence des États-Unis dans le monde, à leur lutte contre leurs ennemis et contre l'émergence d'un ordre ennemi.

Une demande d'énergie limitée par la décarbonation

Enfin, le dernier moteur ou plutôt la dernière série de moteurs de la renaissance nucléaire américaine provient de la demande américaine directe en énergie nucléaire, elle-même alimentée par la demande américaine en énergie, et plus particulièrement en électricité, contrainte par la nécessité de décarboner.

Ce phénomène est similaire à ce qui se passe dans le monde entier, comme nous l'avons vu dans le développement sur "L'importance croissante de l'énergie nucléaire" (dans "Le retour de l'énergie nucléaire"). Cependant, dans le cas des États-Unis, nous devons également intégrer la nécessité d'agir en tant que leader de l'effort mondial de décarbonation, comme nous l'avons vu plus haut, ainsi que les spécificités de la demande énergétique américaine.

Répondre à la demande d'énergie est nécessaire afin de permettre la croissance économique, en particulier dans les secteurs gourmands en énergie, notamment en électricité, tels que les centres de données et l'intelligence artificielle, qui sont des secteurs clés pour l'expansion économique américaine. D'ailleurs, le DOE, s'appuyant sur des recherches approfondies, souligne que la demande en électricité des États-Unis est susceptible de "plus que doubler d'ici à 2050" (Pieter Gagnon, An Pham, Wesley Cole, et al. (2023), "2023 Standard Scenarios Report: A U.S. Electricity Sector Outlook", Golden, CO : National Renewable Energy Laboratory ; John D. Wilson et Zach Zimmerman, "The Era of Flat Power Demand is Over.", Grid Strategies, décembre 2023 ; DOE, 2024 Pathways to Commercial Liftoff: Advanced Nuclear, p.9). Il souligne le rôle des centres de données et de l'intelligence artificielle dans cette forte augmentation (2024, Pathways to Commercial Liftoff, p.8).

Par exemple, Microsoft cherche à obtenir l'autorisation nécessaire pour l'un accord conclu avec Constellation Energy selon lequel la firme achèterait toute l'électricité produite par l'unité 1 de Three Mile Island (819 MWe) en Pennsylvanie, fermée jusqu'à présent, et ce depuis plus de 20 ans (Darrell Proctor, "Microsoft Would Restart Three Mile Island Nuclear Plant to Power AI“, Power, 20 septembre 2024). En conséquence, Constellation prévoirait d'investir 1,6 milliard de dollars dans le redémarrage, lequel pourrait avoir lieu en 2028 (Brian Martucci, "Constellation plans 2028 restart of Three Mile Island unit 1, spurred by Microsoft PPA“, Utility Dive, 20 septembre 2024.).

En mars 2024, Amazon (AWS) et Talen Energy Corp, propriétaire de la centrale nucléaire de Susquehanna (2,5 GW), ont conclu un accord aux termes duquel la centrale de Susquehanna fournira de l'électricité à AWS sur une période de 10 ans (Darrell Proctor, "AWS Acquiring Data Center Campus Powered by Nuclear Energy“, Power, 4 mars 2024).

De même, Goldman Sachs Research estime que la demande globale d'énergie aux États-Unis augmentera de 2,4% entre 2022 et 2030, 0,9% provenant des centres de données (Goldman Sachs Insights, "AI is poised to drive 160% increase in data center power demand", 14 mai 2024). "Les centres de données utiliseront 8% de l'énergie américaine en 2030, contre 3% en 2022" (Ibid.). McKinsey prévoit que cette part atteindra 11 à 12% d'ici 2030, ce qui correspondrait à 50 GW d'énergie supplémentaire (Alastair Green et al., "How data centers and the energy sector can sate AI’s hunger for power", McKinsey 17 septembre 2024).

Compte tenu des autres facteurs, notamment des impératifs de décarbonation et de la nécessité de réduire le coût de cette dernière, l'énergie nucléaire est une énergie de choix pour répondre à cette demande supplémentaire en électricité aux États-Unis, comme le souligne le rapport du DOE (Pathways to Commercial Liftoff: Advanced Nuclear, pp. 9-11).

Outre le bénéfice économique direct, le facteur demande d'énergie revêt une triple importance. Premièrement, "l'expansion de la prospérité de l'Amérique" est un élément déclaré de l'intérêt national américain (Stratégie de défense nationale 2022 Factsheet). Il est donc fondamental pour les États-Unis d'être en mesure de fournir l'énergie nécessaire au développement économique.

Deuxièmement, comme nous l'avons vu, l'un des aspects de la stratégie de sécurité nationale américaine consiste à "surpasser la Chine". Économiquement et technologiquement, cela ne peut se faire qu'avec beaucoup d'énergie, et donc beaucoup d'énergie décarbonée. En outre, comme nous le verrons plus loin, la Chine s'est déjà lancée dans un ambitieux programme nucléaire civil.

Enfin, et c'est une autre facette de la compétition avec la Chine, l'intelligence artificielle est devenue un élément clé de l'armée. Une course à l'intelligentisation militaire a lieu entre la Chine et les États-Unis - 军事智能化: "intelligent military" ou "military intelligentization" (Pang Hongliang, "The dawn of intelligent military revolution is emerging - Interpreting the development trajectory of military technology from the perspective of the US "Third Offset Strategy", National Defense University, 28 janvier 2016 ; rapport au 19ème Congrès du Parti en octobre 2017, p.49 ; "Riding the express train of military intelligence development“, PLA Daily, 14 Nov 2017 ; Helene Lavoix, "Intelligence artificielle, puissance de calcul et géopolitique (1)"et (2), juin 2018 ; Jean-Michel Valantin, "L'IA en guerre (2) - Se préparer à la guerre entre les États-Unis et la Chine ?", le 17 septembre 2024).

Dans cette course pour surpasser la Chine, les États-Unis craignent d'être dépassés dans ce domaine vital. Certaines évaluations américaines de la force de soutien stratégique de l'APL (PLASSF) soulignent que "la complaisance pourrait conduire les États-Unis à se laisser distancer par la Chine dans le domaine de la guerre intelligente dès 2027, avec une probabilité de 93-99%" ou en 2030 avec la même probabilité (Col (s) Dorian Hatcher, "Intelligentization and the PLA’s Strategic Support Force", Armée de terre, Mad Scientist Laboratory, 5 octobre 2023).

Ainsi, pouvoir satisfaire les technologies gourmandes en énergie, et plus particulièrement celles qui sont absolument nécessaires à l'intelligentisation militaire, devient fondamental pour la défense et la sécurité, et, corrélativement, pour l'influence.

Ces facteurs et leurs interactions déterminent la manière dont les États-Unis ont fixé leur objectif en matière d'énergie nucléaire, ainsi que les moyens à mettre en œuvre pour l'atteindre.

Fixation de l'objectif en termes d'énergie nucléaire

Le DOE, qui se concentre principalement sur la demande d'énergie dans le contexte de la décarbonation, souligne la nécessité d'une nouvelle capacité nucléaire de plus de 200 GW aux États-Unis d'ici à 2050 (2023 et 2024 Pathways to Commercial Liftoff, p.11).

La capacité nucléaire nette actuelle des États-Unis est de 96 952 GWe (AIEA/PRIS), obtenue grâce à "94 réacteurs nucléaires exploités sur 54 sites", lesquels fournissent environ "20% de la production d'électricité aux États-Unis et près de la moitié de l'électricité domestique sans carbone" (2024 Pathways to Commercial Liftoff, p. 21).

L'objectif est donc de tripler la capacité existante d'ici à 2050 pour atteindre environ 300 GWe (Ibid., p.11), ce qui est devenu l'objectif mondial pour une renaissance nucléaire.

Deux ou trois scénarios ?

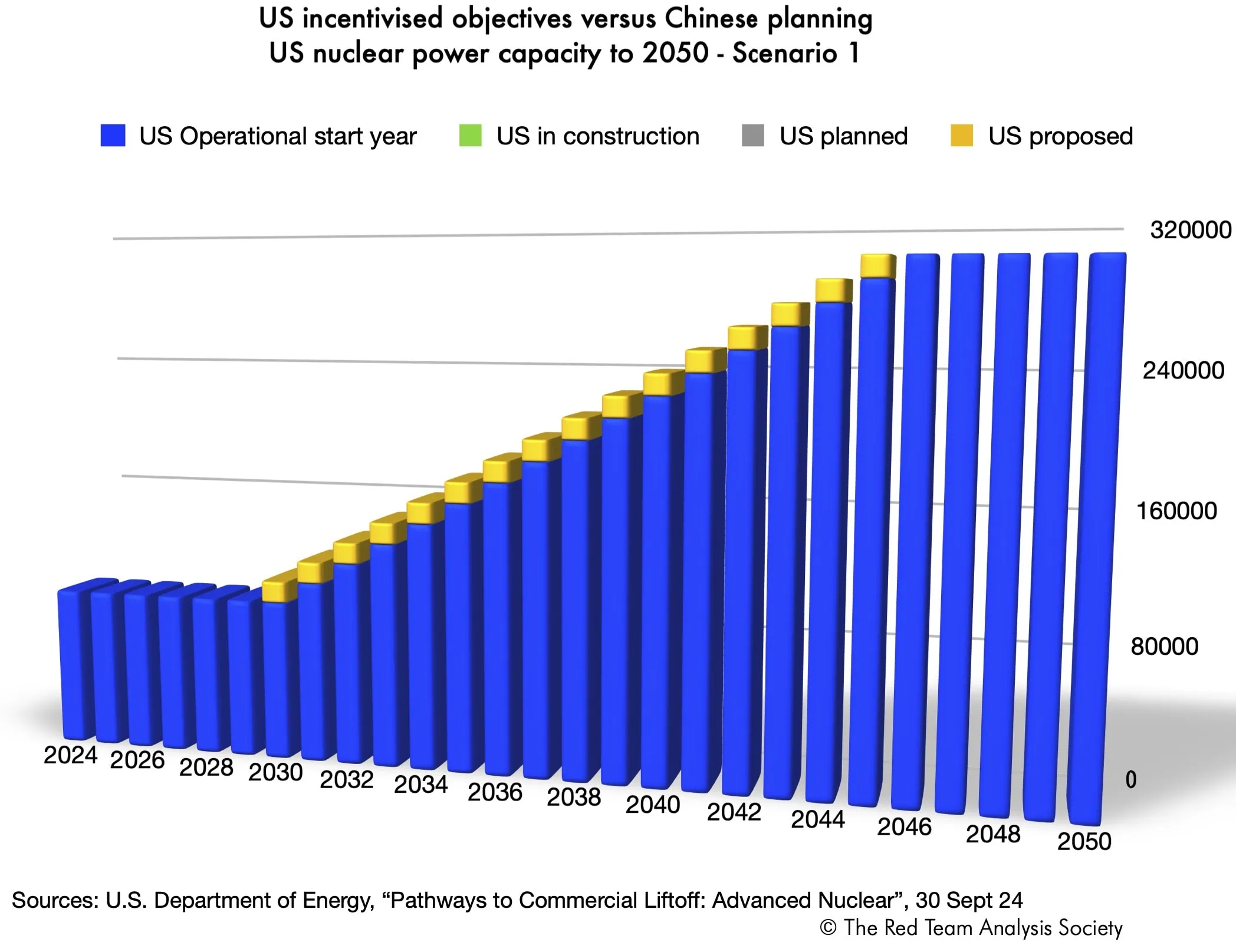

Les deux scénarios du département américain de l'Energie

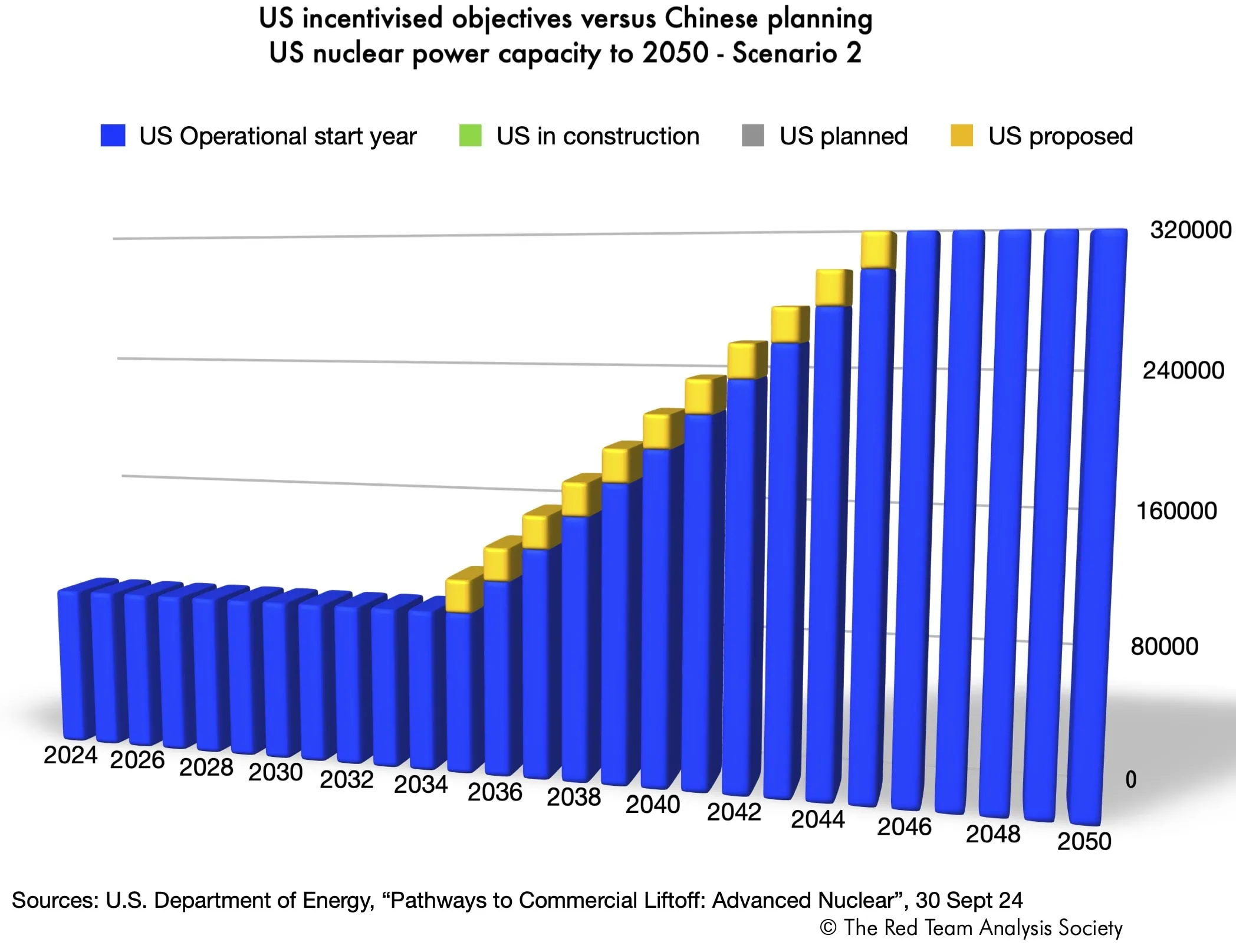

Le DOE évoque deux scénarios pour atteindre l'objectif d'une capacité de 300 GWe en 2050 pour l'énergie nucléaire (2024 Pathways to Commercial Liftoff, p. 39). Le scénario 1, qui est privilégié, commence le déploiement en 2030, et considère que + 13 GWe par an sont nécessaires. Pour que ce scénario soit possible, les unités nucléaires doivent commencer à être construites en 2025 (Ibid.).

Le scénario 2 prévoit le début du déploiement pour 2035 et, dans ce cas, une capacité supplémentaire de 20 GW par an sera nécessaire (Ibid.).

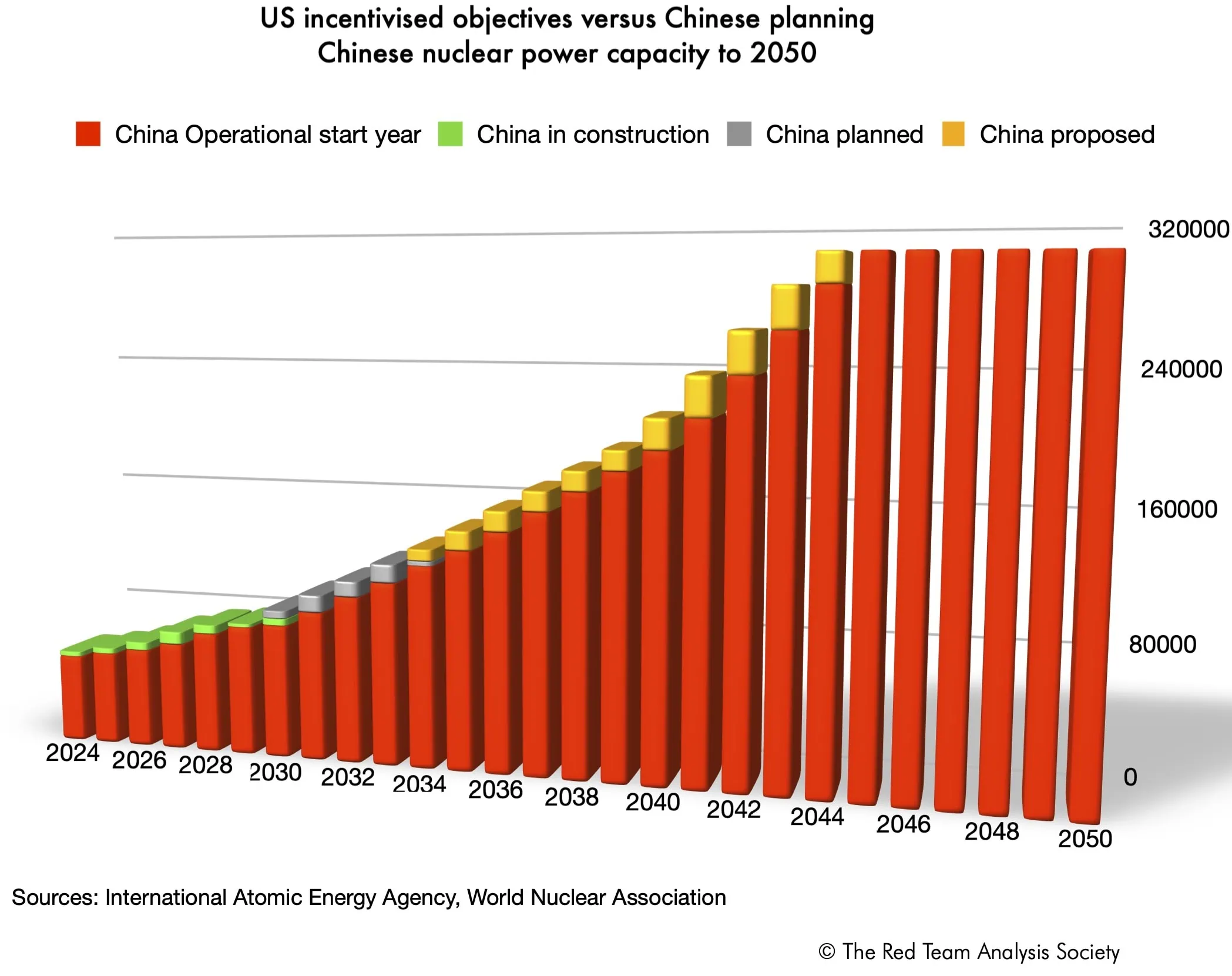

Pour mieux comprendre ce qu'impliquent ces scénarios et compte tenu de la volonté des États-Unis de "surpasser" la Chine, nous présentons ci-dessous deux graphiques comparant l'objectif américain avec La montée en puissance de la Chine* en termes de capacité d'énergie nucléaire. En ce qui concerne la Chine, nous utilisons les unités nucléaires en construction, planifiées et proposées, telles que connues (World Nuclear Association, "Nuclear Power in China"(mis à jour le 13 août 2024, incluant les données de l'AIEA/PRIS). Pour les unités planifiées et proposées, sur la base des dernières réalisations connues, nous attribuons des années variables pour le début des constructions, jusqu'en 2039, et comptons ensuite 5 ans jusqu'à la connexion au réseau.

Comparaison des estimations de capacité de production d'énergie nucléaire et des objectifs pour les États-Unis et la Chine à l'horizon 2050

Il est intéressant de noter que l'objectif américain et la capacité chinoise en cours de construction aboutissent à des résultats très similaires d'ici au milieu des années 2040, même si la Chine part d'une capacité nucléaire plus faible. Une course pourrait s'engager entre la Chine et les États-Unis. Toutefois, malgré la volonté des États-Unis de surpasser la Chine, l'objectif fixé est plutôt d'être sur un pied d'égalité avec l'Empire du Milieu.

En gardant à l'esprit que les dates indiquées pour les unités nucléaires chinoises planifiées et proposées sont des hypothèses, si nous examinons l'évolution des positions américaine et chinoise dans le développement de la capacité d'énergie nucléaire et comparons les deux scénarios, dans le premier scénario, les États-Unis restent en avance sur la Chine pendant presque toute la période. L'écart se réduit vers la fin de la période, vers 2043. Dans le second scénario, à partir de 2031, la Chine passe devant les États-Unis et reste en tête jusqu'en 2039, date à laquelle les États-Unis les rattrapent enfin la Chine.

Et s'il y avait un troisième scénario ?

Il y a aussi un scénario non dit, qui se dessine si l'on ne prend en compte que les unités nucléaires en construction, planifiées et proposées et non les objectifs. C'est l'approche que nous avons utilisée dans notre article "L'avenir de la demande d'uranium - La montée en puissance de la Chine“*. Dans ce scénario, aucun nouveau réacteur nucléaire ne serait construit. Il s'agit du scénario le plus pessimiste, dans lequel les États-Unis ne parviendraient pas à susciter suffisamment d'intérêt privé pour déclencher les investissements massifs requis par l'énergie nucléaire.

Dans ce cas, en 2031, la Chine serait en tête de la production d'énergie nucléaire dans le monde. Les États-Unis ne rattraperaient pas leur retard.

Incertitude et défis

L'incertitude des "objectifs par incitation"

Comme l'explique le rapport du DOE, les États-Unis fixent des objectifs, établissent un cadre normatif commun et une base de connaissances commune, puis développent des mesures d'incitation qui devraient ensuite encourager le secteur privé à agir de façon à ce que les objectifs publics soient atteints.

Si l'on compare l'approche américaine, fondée sur des "objectifs par incitation", à la planification dirigée de l'État chinois, voici ce que nous obtenons en termes d'estimations pour la capacité en énergie nucléaire à l'horizon 2050.

Dans le cas américain, nous avons des objectifs officiels et des cibles annuelles. Cependant, jusqu'à présent, la réalité de la capacité nucléaire reste pratiquement inchangée (voir aussi ci-dessous "Une absence de premiers résultats quand le temps est compté"). L'augmentation de la capacité nucléaire observée provient uniquement des objectifs. Le niveau d'incertitude est élevé.

Au contraire, dans le cas chinois, les unités nucléaires étant déjà en construction, il est presque certain qu'en 2030 la Chine aura rattrapé les Etats-Unis ou sera sur le point de le faire.

En outre, l'incertitude est accrue dans le cas des États-Unis, car de nombreux défis devront être relevés.

Un parc de réacteurs nucléaires vieillissant

En septembre 2024, les Etats-Unis disposent de 94 réacteurs nucléaires en fonctionnement. Toutefois, ce parc est ancien : "Plus de 90% du parc nucléaire américain de 2024 a été construit dans les années 1970 et 1980" (DOE, 2024 Pathways to Commercial Liftoff, p.23). La vague de construction de centrales nucléaires et de leur raccordement au réseau s'est terminée en 1990, avec seulement 5 centrales nucléaires construites et raccordées depuis lors (Ibid.).

Les scénarios 1 et 2 exigent donc que les licences de tous les réacteurs nucléaires américains soient renouvelées lorsque cela est nécessaire, afin que les réacteurs existants puissent continuer à fonctionner. Dans le cas contraire, l'énergie nucléaire américaine s'effondrerait.

En revanche, le parc nucléaire chinois est plus jeune. Le plus ancien réacteur chinois, Qinshan 1, a vu sa construction débuter en 1985 (WNA, "Nuclear Power in China"13 août 2024). Il a été raccordé au réseau en 1991 (Ibid.). Deux réacteurs ont été construits à la fin des années 1980 et raccordés au début des années 1990, sept ont été mis en service à la fin des années 1990 et raccordés au cours de la première décennie du deuxième millénaire et tous les autres, soit 46, sont postérieurs aux années 2000 (ibid.).

Qui plus est, comme le parc de réacteurs nucléaires américains a vieilli, cela signifie que les types de réacteurs nucléaires en service appartiennent également à des générations plus anciennes.

Les réacteurs nucléaires avancés comprennent les réacteurs de génération III (Gen III), de génération III+ (Gen III+) et de génération IV (Gen IV) (voir, par exemple, WNA, "Advanced Nuclear Power Reactors", avril 2021). Les réacteurs nucléaires avancés sont plus sûrs, avec une empreinte réduite en termes de matériaux - et d'espace - utilisés et de déchets produits, plus efficaces en termes de combustible et de fonctionnement (Ibid.). Ils sont également censés avoir un coût du capital plus faible (Ibid.).

Les réacteurs de Vogtle - Vogtle-3 (1117 MWe) et Vogtle-4 (1117 MWe), les deux derniers réacteurs américains construits, connectés au réseau en novembre 23 et en mars 24, sont des réacteurs de génération III+. Ce sont les seuls de ce type dans le pays et les États-Unis ne possèdent pas de réacteur de Génération III. À titre de comparaison, en Chine, sur 56 réacteurs en fonctionnement (AIEA/PRIS), 14 réacteurs sont de type III et 2 de type III+ (WNA, "Nuclear Power in China", 13 août 2024). De plus, en décembre 2021, la Chine a également connecté au réseau le tout premier petit réacteur modulaire Gen IV.

Par conséquent, en Amérique, la résurrection de réacteurs qui avaient été mis à la retraite prématurément peut contribuer à la croissance de la production d'électricité, mais il y a un prix à payer.

Par exemple, Holtec s'apprête à remettre en service Palisades, qui a fonctionné pendant plus de 40 ans et a été mis hors service en mai 2022 (NRC Preparing to Oversee First of a Kind Effort to Restart a Shuttered Plant). La centrale devrait être remise en service fin 2025, dans le cadre d'un projet de décembre 2023 comprenant deux petits réacteurs modulaires (SMR-300) qui devraient être opérationnels à la mi-2030 (Sonal Patel, "DOE Finalizes $1.52B Palisades Loan for First-Ever U.S. Nuclear Plant Recommissioning“, Power30 septembre 2024). Entre-temps, les inquiétudes concernant ce vieux réacteur refont surface (Environmentalist Sierra Club, Michigan Chapter, "Reopening the Palisades Nuclear Power Plant Creates Many Risks" mai 2024). En outre, le processus de relance d'un réacteur totalement arrêté est tout à fait nouveau, ce qui ne peut qu'accroître les inquiétudes (par exemple, Nicole Pollack, "Le processus obscur de réouverture de Palisades et les raisons pour lesquelles il s'agit d'un tournant pour le nucléaire", Great Lakes Now, 1er mai 2024). Cela va à l'encontre de la tranquillité d'esprit nécessaire à la renaissance du nucléaire, lorsque les inquiétudes concernant la sécurité doivent avoir été dissipées.

La remise en service des réacteurs ne peut se faire qu'à la marge, lorsque la sécurité est assurée. Compte tenu notamment de l'efficacité et de la sécurité, la réouverture d'anciennes centrales nucléaires ne peut pas remplacer la construction de nouveaux réacteurs nucléaires avancés.

La construction difficile de quelques rares réacteurs avancés et perceptions négatives

La perception américaine de la construction de réacteurs avancés est informée par la construction puis la connexion au réseau des unités 3 et 4 Vogtle**, les deux seuls cas réussis existants (aux Etats-Unis).

Pour ces deux unités, "le budget initial était de ~$14B, tandis que le coût final était d'environ ~$32B" (DOE, 2024 Pathways to Commercial Liftoff, p.47). L'unité 3 de Vogtle devait démarrer en 2016, et l'unité 4 peu après (Nuclear Newswire, "Vogtle-4 startup delayed to Q2", le 5 février 2024). Les deux unités ont commencé respectivement en novembre 2023 et en mars 2024, soit avec un retard de 7 ans.

De plus, les perceptions liées à la construction de réacteurs nucléaires occidentaux avancés ne peuvent ignorer les EPR (initialement European pressurized reactor - Réacteur pressurisé européen, renommé Evolutionary power reactor - Réacteur de puissance évolutif).

L'EPR français Gen III+ de Flamanville (1600 MWe) a été retardé de 12 ans (17 ans au lieu de 54 mois, soit 4,5 ans prévus, la construction a commencé en décembre 2007). Le coût initial était de 3,3 milliards d'euros, mais s'est finalement élevé à 13,3 milliards d'euros (Anthony Raimbault, "EPR de Flamanville : retour sur les nombreux déboires d'un interminable chantier“, France Bleu, 8 mai 2024). L'EPR Olkiluoto-3 en Finlande a été retardé de 13 ans et au budget initial de 3,3 milliards d'euros se sont ajoutés 10 milliards d'euros (Jean-Michel Bezat, "Nucléaire : l'Etat français aide Areva à solder le passif de l'EPR finlandais“, Le Monde, 8 juillet 2021). En revanche, les deux EPR (Taishan 1 et 2) construits en Chine ont également connu des retards, mais il n'a fallu que 8 ans entre le début de la construction et la première connexion au réseau (WNA, "Nuclear Power in China", 13 août 2024).

Pour les EPR, le coût final par MW (8,3 M € par MW) reste inférieur à celui des unités Vogtle (14,3 M US$), mais il est néanmoins supérieur à ce qui avait été initialement budgété.

Ainsi, pour les Américains et plus largement pour les acteurs occidentaux, ceux qui seront également impliqués dans le financement de la renaissance nucléaire américaine, les perceptions de construction de centrales nucléaires Gen III et Gen III+ incluent les risques de longs retards et d'énormes dérives budgétaires.

Parce que très peu de réacteurs ont été construits, même si l'analyse des problèmes a été faite, les solutions proposées n'ont pas été expérimentées. Par conséquent, il n'est pas possible de démontrer que les risques ont été réellement atténués. Par exemple, le DOE 2024 Pathways to Commercial Liftoff étudie en détail les difficultés rencontrées par Vogtle 3 et 4 et, sur la base de cette compréhension, formule des recommandations. Cependant, jusqu'à présent, ces recommandations restent sur le papier.

Les investisseurs et les constructeurs doivent être convaincus que ces stratégies et recommandations sont les bonnes et qu'elles sont suffisantes pour réduire les délais de construction et de déploiement et pour respecter le coût initial.

En outre, comme peu de réacteurs avancés ont été construits, l'écosystème complet qui accompagne le développement d'une activité industrielle florissante, de la main-d'œuvre au sous-traitant, de la fonderie à la myriade d'aptitudes et de compétences impliquées dans la construction de réacteurs nucléaires avancés, n'a pas pu émerger et se développer pleinement (DOE, 2024 Pathways to Commercial Liftoff, p. 55-56). Cela pourrait créer des obstacles et des défis imprévus qui ne feraient qu'accroître l'incertitude et la perception d'une activité à haut risque.

La recherche d'un nouveau modèle de financement

Compte tenu du risque élevé perçu et des investissements considérables nécessaires, le secteur privé américain et international semble jusqu'à présent hésiter.

Cette réticence a été soulignée dans un article du Financial Times relatant notamment les discussions de banquiers, directeurs scientifiques et responsables de l'énergie des grandes entreprises technologiques (Malcolm Moore et Lee Harris, "Is nuclear energy the zero-carbon answer to powering AI?", 3 octobre 2024). Pour les personnes interrogées, les principaux signaux susceptibles de déclencher le lancement de la construction de centrales nucléaires sont désormais passés au vert, à savoir les engagements des gouvernements, les engagements financiers en faveur de la construction de nouvelles centrales nucléaires et la demande d'énergie nucléaire. Pourtant, jusqu'à présent, personne ne veut investir dans cette activité en raison de la perception d'un risque élevé en termes de retard de plusieurs années et de dépassement de budget de plusieurs milliards (Ibid.).

Dans le cadre du paradigme américain orienté vers le secteur privé, les acteurs, y compris l'État américain, vont devoir trouver un nouveau modèle pour financer l'énergie nucléaire et construire de nouveaux réacteurs, si les objectifs doivent être atteints. Les nouvelles approches de type consortium suggérées par le DOE, en sus de l'ensemble des diverses mesures incitatives en faveur de l'énergie nucléaire, y compris les prêts, les programmes ou les crédits d'impôt, ajoutées à des actions plus autoritaires dirigées vers l'étranger telles que les sanctions contre la Russie, pourraient être une voie à suivre ou un élément du nouveau modèle (DOE, 2024 Pathways to Commercial Liftoff, pp.40 et suivantes).

Compte tenu des délais très longs pour tout ce qui concerne l'énergie nucléaire, si cette nouvelle approche n'est pas trouvée, ou n'est pas assez efficace, alors le troisième scénario ou une variante de celui-ci peut encore avoir lieu. Il est évident qu'il est dans l'intérêt des États-Unis et de leurs entreprises de ne pas voir cela se produire. Cependant, le court-termisme et la financiarisation des activités, ainsi que la recherche d'une croissance rapide et de profits, peuvent également être trop puissants pour favoriser les investissements judicieux à long terme, qui sont au cœur du domaine nucléaire (par exemple, Thomas I. Palley, "Financialization: What It Is and Why It Matters“, Levy Economics Institute, Document de travail 525, 2007).

Une absence de premiers résultats quand le temps est compté

Compte tenu des défis à relever, la plupart des annonces faites jusqu'à présent, comme l'accord entre Microsoft et Constellation, concernent principalement l'achat d'énergie, plutôt que la construction de réacteurs nucléaires. De plus, ces annonces concernent d'anciens réacteurs et non de nouveaux réacteurs avancés.

Pourtant, pour que le "décollage commercial" du nucléaire avancé aux États-Unis ait lieu selon le scénario 1, "les premières commandes devraient être passées d'ici à ~2025" (DOE, 2024 Pathways to Commercial Liftoff, p.40).

Cependant, au 30 septembre 2024, de telles commandes n'existent toujours pas, c'est-à-dire qu'il n'y a pas de "contrats signés, pour construire de nouveaux réacteurs nucléaires aux États-Unis" (Ibid.). Seules des manifestations d'intérêt ont été enregistrées (Ibid.). En attendant, selon les décomptes de l'Association nucléaire mondiale, 13 réacteurs sont proposés, pour une capacité de 0,11 GWe (WNA, "World Nuclear Power Reactors & Uranium Requirements", 1er octobre 2024).

L'année 2025 sera décisive.

Une bataille d'idéologies

La capacité des États-Unis à voir émerger un nouveau modèle pour l'énergie nucléaire pourrait avoir un impact considérable au-delà du domaine nucléaire.

En effet, comme nous l'avons vu plus haut, la renaissance de l'énergie nucléaire américaine est également liée à la stratégie de sécurité nationale américaine, laquelle cherche à faire prévaloir l'ordre international américain sur l'ordre sino-russe. Ainsi, si le modèle américain s'avérait incapable de réaliser la renaissance nucléaire américaine, non seulement les États-Unis n'atteindraient pas leurs différents objectifs et ne resteraient pas l'acteur mondial principal pour l'énergie nucléaire, mais le modèle idéologique même qu'ils défendent serait remis en question. De plus, les États-Unis auraient alors à faire face à des conséquences en cascade sur le développement technologique américain à forte consommation d'énergie, par exemple dans le domaine de l'intelligence artificielle, avec des effets sur l'armée, ce qui, à son tour, aurait également un impact négatif sur l'influence américaine dans le monde.

Le défi est collectif et concerne l'ensemble de la société américaine. Comme le monde tend à devenir de nouveau bipolaire, ce défi aura également un impact sur les alliés des États-Unis.

La renaissance du nucléaire aux États-Unis est donc à la fois essentielle et difficile à bien des égards. Elle se heurte à de nombreux obstacles, tels qu'un parc de réacteurs vieillissant et une expérience limitée en matière de construction de centrales nucléaires au cours des dernières décennies. Par ailleurs, l'"approche incitative" américaine en tant que modèle de politique publique adapté à l'énergie nucléaire et à l'ampleur de l'effort envisagé doit encore faire ses preuves.

Pourtant, les besoins et les objectifs américains sont redoutables puisque, selon le DOE, les États-Unis doivent construire et connecter au réseau deux fois plus de capacité nucléaire d'ici à 2050, c'est-à-dire en 25 ans, que ce qu'ils ont réussi à faire entre 1965 et 2024 (sans prendre en compte les arrêts de centrales), c'est-à-dire en près de 60 ans.

La volonté et la créativité ne doivent jamais être sous-estimées, surtout lorsqu'elles sont liées à la sécurité nationale et internationale. Il sera essentiel de suivre de près ce qui se passera dans le secteur de l'énergie nucléaire aux États-Unis au cours des prochaines années, et en particulier au cours des douze prochains mois, car ces derniers seront déterminants.

À ces tâches immenses s'ajoute un autre élément clé, la capacité à alimenter le futur parc de réacteurs. Le prochain article portera sur les besoins en uranium de la renaissance nucléaire américaine.

Notes

*Comparé à l'article "L'avenir de la demande d'uranium - La montée en puissance de la Chine"Nous avons modifié notre façon d'estimer la capacité nucléaire future de la Chine. Nous avons notamment introduit des dates estimées pour le début de la construction des réacteurs et la connexion au réseau pour les réacteurs nucléaires prévus et proposés.

**Les unités 3 et 4 de Vogtle appartiennent à Georgia Power (45,7%), Oglethorpe Power Corporation (30%), Municipal Electric Authority of Georgia (22,7%) et Dalton Utilities (1,6%).

Laisser un commentaire